Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

ZaPutinNet, думаю можно тогда и будет брать.

Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

Кажется бумага взяла тренд на разворот

ZaPutinNet, дивы норм

Вадим Джог, да, дивы хорошие, и налог не берут, но всё равно вышел половиной, надоело в минусах сидеть. Подскажи к каким иностранным бумагам стоит приглядеться.

Кажется бумага взяла тренд на разворот

Это фиаско, дивы маленькие, Ремора бумагу ругает, Ватник со своим новым ником вообще куда-то пропал. Кто его последний раз видел… эээ… читал?

ZaPutinNet, да здесь твой Ватник, он опять Маликом стал))))

borracho, вот про то и речь, что он давно ничего не пишет, особенно по такому знаменательному событию как пром. дивы.

И не мой он, вовсе, а смарт-лабовский

Это фиаско, дивы маленькие, Ремора бумагу ругает, Ватник со своим новым ником вообще куда-то пропал. Кто его последний раз видел… эээ… читал?

ZaPutinNet, да здесь твой Ватник, он опять Маликом стал))))

borracho, вот про то и речь, что он давно ничего не пишет, особенно по такому знаменательному событию как пром. дивы.

И не мой он, вовсе, а смарт-лабовский

Это фиаско, дивы маленькие, Ремора бумагу ругает, Ватник со своим новым ником вообще куда-то пропал. Кто его последний раз видел… эээ… читал?

Это фиаско, дивы маленькие, Ремора бумагу ругает, Ватник со своим новым ником вообще куда-то пропал. Кто его последний раз видел… эээ… читал?

русгидро сливает воду.

тут www.rushydro.ru/press/news/109814.html

они говорят что сливают воду пока с верхов волго-камского каскада, но уже неделю как на полную открыты заслонки Сталинградской ГЭС www.volzsky.ru/index.php?wx=16&wx2=49636. скорость сброса идёт — 17 кубов. максимально пиковая допустимая это 25-26-27. при 27 — Волго-Ахтубинская пойма тонет. по весне. а сейчас-то осень..

за рыбой можете не приезжать ((

микроспекулянт, Ситуация повторяется с прошлым годом (я оперирую данными по наблюдению за уровнем воды в Камском водохранилище в 2018 и 2019 году). В 2017 году уровень был намного меньше примерно на 2 метра.

Причины:

1. Отколовшийся айсберг от снежной шапки нашей планеты

2. Алчность менеджмента Русгидро в борьбе за высокими прибылями.

3. Пророчество Ванги о Втором мировом потопе))))

Максим Наумчик, шапка ваша фигня. уровень мирового океана на месте, иначе прибрежные города начали бы тонуть.

«тонет» то что пипл хавает.

вот пипл спокойно хавает затоп христианского храма (напомню- официально христианству — 2 000 лет). храму марка-евангелиста — 10 000 лет.

алчность манагеров есть и будет. готовы степь в пустыню превратить лишь бы сохранить уровень воды.

были уже годы когда весной сбросов практически не было.

ну о воде у меня есть несколько статей. с ней всё не так просто как толпа думает...

ЗЫ. с водой из подземелья будет всё только хуже.

но человечество ещё протянет за счёт потепления и увеличения испаряемости Мирового Океана.

микроспекулянт, 10 тысяч лет?

Дивдоходность = 0,0053946÷0,08345 = 6.46%

Бронзовый МРСК-призёр)

Евдокимов Сергей, Золото у ЦП, если я правильно понял, а кто серебро взял?

И формула тоже самое подтверждает, значок «сумма» нам чётко говорит, что то суммарные дивы по всем i-тым периодам.

Ну это было бы тупо, и за 1 квартал меньше 25% и за три квартала тоже меньше 25%

Тех осмотр 25.11.2019 Сетевое безумие.

В пятницу вышла важная новость:

«ДОЧКИ» РОССЕТЕЙ, ВКЛЮЧАЯ ФСК, МОГУТ РАССМОТРЕТЬ ВОПРОС О ПРОМЕЖУТОЧНЫХ ДИВИДЕНДАХ ЗА 9 МЕС

Спасибо Алексею Мидакову, все быстро посчитал.

Авто-репост. Читать в блоге >>>

Жека Аксельрод, здорово, что посчитал мимо. Жаль, что ошибся в 3-4 раза.

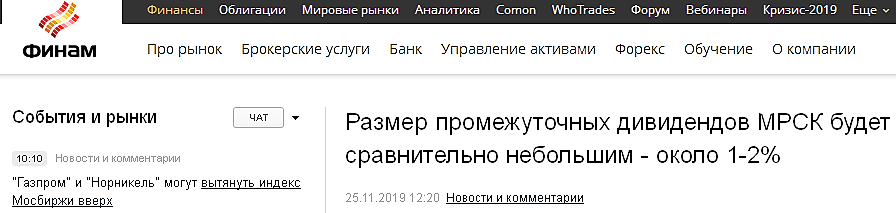

AntiLemming, самый прикол в том, что на Финаме даже этот бред опубликовали — про 1-2% ДД

Аналитеги

ZaPutinNet, ну это не прям бред-бред. Это то, что в дивполитике прописано, только на нее всем насрать.

AntiLemming, и где там это написано? Там сказано, что при наличии ЧП берётся от большей из МСФО или РСБУ без учёта переоценки бумаг и вычитается дивиденд за предыдущие периоды. В этом году дивов ещё не было, так?

«Вряд ли падение добычи «Башнефти» можно объяснить обязательствами России в соответствии со сделкой с ОПЕК по сокращению добычи относительно уровня конца 2016 года. Так, с третьего квартала 2016 года сама «Роснефть» увеличила добычу на 1,3%», — сказал Бранис РБК в ответ на публикацию «Роснефти».

Заявление пресс-службы «Роснефти» стало реакцией на вопрос Александра Браниса на форуме «Россия зовет!».

«Казалось бы, пришел эффективный собственник, но, видимо, что-то пошло не так, потому что за эти годы добыча «Башнефти» упала на 13%, все продажи сейчас идут через торговый дом «Роснефти», условия расчетов ухудшились, они в два раза хуже, чем среднеотраслевые, выплаты акционерам уменьшились (было 50% от чистой прибыли, теперь 27)», — описал ситуацию Бранис.

Также он отметил, что «Роснефть» должна «Башнефти» 84 млрд руб., еще 35 млрд руб. лежат на депозитах в дочернем банке корпорации. При этом акционеры с момента смены главного собственника получили дивидендов на сумму в полтора раза меньше — 79 млрд руб. Бранис попросил президента оценить эту ситуацию. В ответ Путин отметил, что у него нет возможности «погрузиться в реалии событий» компании, но предположил, что такая ситуация связана с «застарелыми проблемами».

Подробнее на РБК:

www.rbc.ru/business/20/11/2019/5dd568a79a79471e21339d31

Тех осмотр 25.11.2019 Сетевое безумие.

В пятницу вышла важная новость:

«ДОЧКИ» РОССЕТЕЙ, ВКЛЮЧАЯ ФСК, МОГУТ РАССМОТРЕТЬ ВОПРОС О ПРОМЕЖУТОЧНЫХ ДИВИДЕНДАХ ЗА 9 МЕС

Спасибо Алексею Мидакову, все быстро посчитал.

Авто-репост. Читать в блоге >>>

Жека Аксельрод, здорово, что посчитал мимо. Жаль, что ошибся в 3-4 раза.

AntiLemming, самый прикол в том, что на Финаме даже этот бред опубликовали — про 1-2% ДД

Аналитеги

цена хорошая надо братьДД 10% в зеленых.Где еще так платят в газпроме?

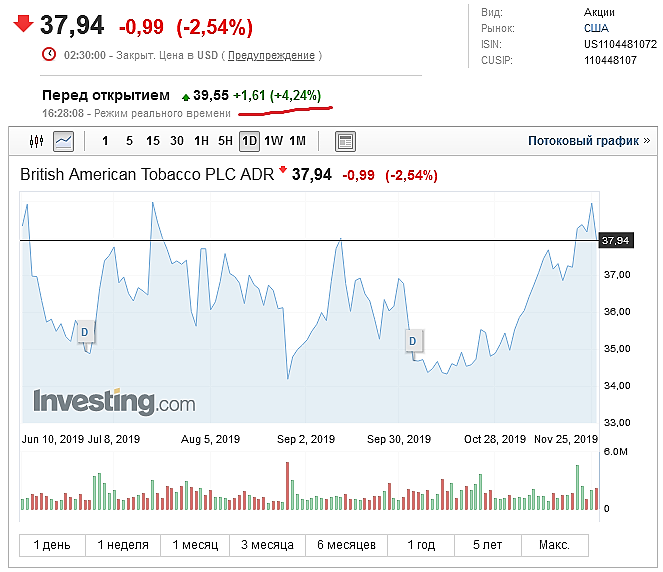

Без стопов, народ пишет, что для limited partnership налогов с дивов 30%. Тем не менее, почему она сложилась в 1,5 раза, вроде отчёт не настолько плохой?

цена хорошая надо братьДД 10% в зеленых.Где еще так платят в газпроме?

Без стопов, народ пишет, что для limited partnership налогов с дивов 30%. Тем не менее, почему она сложилась в 1,5 раза, вроде отчёт не настолько плохой?

Ведь недавно, крупный американский производитель СПГ заявил о возможном банкротстве, т.ч. риск санкций исключать нельзя, вполне возможно, что сейчас америкосы с новой силой будут пытаться вытеснить ГП из Европы.

* сланцевик, если точнее

Очень всё это странно, как-будто руководители сами не верят в рост ГП и торопятся продать бумаги по текущей цене. Ведь если даже Путин сказал, что потенциал ГП трудно оценить, то почему бы им не продать бумаги через годик-другой по цене в 1,5-2 раза выше?

Подскажите, пожалуйста, новичку:)) Купила тут FXUS на Мосбирже с перспективой надолго и пополнять. Особо не вникала. Выяснила, что дивиденты не выплачиваются, а они сами реинвестируют. Вопрос — а как получать прибыль? Просто через сколько-то лет продавать акции? И вообще, есть etf, где выплачиваются дивы регулярно? Или только акции российские? Выхода на иностранного брокера нет и вряд ли будет, суммы у меня маленькие.

Maramarana, а зря, что не вникали, это ЕТФ на крупнейшие американские компании, и есть большая вероятность, что американский рынок может сильно скорректироваться вниз, соответственно, ваш ЕТФ подешевеет даже с учётом реинвестирования дивидендов. Т.ч. будьте осторожны. Для выхода напрямую на американский рынок через СПб биржу не нужны большие суммы, например, у того же Открытия нет ограничения на минимальную сумму.

ZaPutinNet, но там же нужно быть квалифицированным акционером? Американский рынок скорректируется вниз, но потом же вернётся. Не пожизненно. Лучше российские етф тогда что ли? Или отдельные акции? Вообще, по етф бывают дивы?

Maramarana, не знаю как у других брокеров, но, опять же, у Открытия не нужно быть квалом для торговли на СПб. Я первый год на бирже и мне без проблем открыли, и форму W-8 для понижения налога тоже автоматом оформили. На ЕТФ, насколько я знаю, «3-х летняя льгота» не действует, ну и если у вас ИИС и вы выберете первый тип вычета, то 3-х летняя льгота по акциям опять же не будет действовать. На мой взгляд, на Росс рынке лучше покупать те же «голубые фишки» чем ЕТФ — сэкономите на комиссиях, т.к. проводник ЕТФ берёт свою комиссию, да и плюс дивы зачисляются «живыми» деньгами, что позволит их или выводить или реинвестировать по желанию (но если ИИС то выводить нельзя, хотя, опять же, некоторые брокеры зачисляют дивы на отдельный банковский счёт, а не на ИИС). На иностранном рынке не буду говорить, что что-то лучше, а что-то хуже.