комментарии Delete на форуме

-

- Яндекс стал нахлобучивать каждой картинке в Яндекс.Картинках рекламу. Т.е. вебмастер делает контент, а Яндекс зарабатывает на его контенте в поиске по картинкам. Видимо у Яндекса совсем грустно дела) Ну или просто Гуглята не настолько упоротые как Яндексоиды. В Гугле такого нет.

Структура выручки Газпрома по отчётным сегментам, нашинкованная по географии и представленная в виде диаграмм, вдруг кому-то будет интересно fundamental-analysis.ru/moex/neft-i-gaz/gazprom#!/tab/219446348-1

Структура выручки Газпрома по отчётным сегментам, нашинкованная по географии и представленная в виде диаграмм, вдруг кому-то будет интересно fundamental-analysis.ru/moex/neft-i-gaz/gazprom#!/tab/219446348-1 URL

URL

28.05%

В последнем годовом отчёте по МСФО другие цифры.

И вот тут тоже www.gazprom.ru/investors/stock/Кому интересно посмотреть на прибыль Газпрома за последние 10 лет в долларах США – захотите вот сюда https://fundamental-analysis.ru/moex/neft-i-gaz/gazprom

Кому не очень интересно – всё равно заходите, в менюшке щелкайте «Анализ выручки и чистой прибыли», ищите график чистой прибыли и полистайте его туда-сюда (там одинаковые графики, один в рублях, другой в долларах).

По мотивам постов о том, что наш нефтегазовый сектор в шоколаде при девальвации рубля.

Zzznoked, весь посыл этого ресурса = нефтегазовый сектор РФ не в шоколаде по сравнению с 2007-2010 годом.

По сравнению с 2007-2010 годом нефтегазовый сектор ни одной страны не в шоколаде.

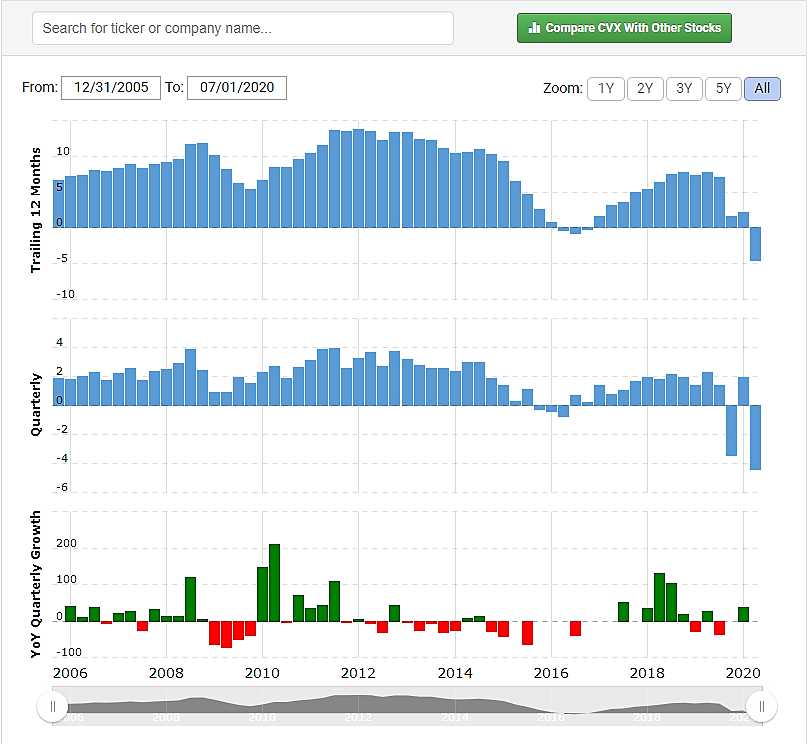

Для наглядности — EPS компаний Chevron, Exxon и Royal Dutch Shell c 2005 по 2020 гг.

www.macrotrends.net/stocks/charts/RDS.A/royal-dutch-shell/eps-earnings-per-share-diluted

Владимир, для наглядности приводить EPS это сильно. Осталось теперь зайти и посмотреть за 20 лет для этих компаний, что там было с уставным капиталом, сколько акций в виде награды за заслуги получил менеджмент и заодно прикинуть корреляцию цен на газ и нефть за все эти годы. И тогда да, будет наглядно вполне.

Zzznoked, если для наглядности посмотреть на Revenue / Net Income / EBITDA, выводы будут те же.

Все крупные нефтегазовые компании (Exxon, Chevron, Royal Dutch Shell… Газпром) по всем ключевым финансовым показателям отстают от результатов 2007-11 гг.

Проблема — в большей мере отраслевая.

Владимир, хорошо, что у нас есть НОВАТЭК)Кому интересно посмотреть на прибыль Газпрома за последние 10 лет в долларах США – захотите вот сюда https://fundamental-analysis.ru/moex/neft-i-gaz/gazprom

Кому не очень интересно – всё равно заходите, в менюшке щелкайте «Анализ выручки и чистой прибыли», ищите график чистой прибыли и полистайте его туда-сюда (там одинаковые графики, один в рублях, другой в долларах).

По мотивам постов о том, что наш нефтегазовый сектор в шоколаде при девальвации рубля.

Zzznoked, весь посыл этого ресурса = нефтегазовый сектор РФ не в шоколаде по сравнению с 2007-2010 годом.

По сравнению с 2007-2010 годом нефтегазовый сектор ни одной страны не в шоколаде.

Для наглядности — EPS компаний Chevron, Exxon и Royal Dutch Shell c 2005 по 2020 гг.

www.macrotrends.net/stocks/charts/RDS.A/royal-dutch-shell/eps-earnings-per-share-diluted

Владимир, для наглядности приводить EPS это сильно. Осталось теперь зайти и посмотреть за 20 лет для этих компаний, что там было с уставным капиталом, сколько акций в виде награды за заслуги получил менеджмент и заодно прикинуть корреляцию цен на газ и нефть за все эти годы. И тогда да, будет наглядно вполне.- Кому интересно посмотреть на прибыль Газпрома за последние 10 лет в долларах США – захотите вот сюда https://fundamental-analysis.ru/moex/neft-i-gaz/gazprom

Кому не очень интересно – всё равно заходите, в менюшке щелкайте «Анализ выручки и чистой прибыли», ищите график чистой прибыли и полистайте его туда-сюда (там одинаковые графики, один в рублях, другой в долларах).

По мотивам постов о том, что наш нефтегазовый сектор в шоколаде при девальвации рубля. - Финансовое положение Газпрома

Чтобы оценить финансовые риски компании «Газпром» – воспользуемся коэффициентами ликвидности, которые незаслуженно обделены вниманием.

Самые распространённые коэффициенты для оценки риска краткосрочной ликвидности это коэффициент текущей ликвидности (current ratio) и коэффициент быстрой ликвидности (quick ratio).

Риск краткосрочной ликвидности. Риск краткосрочной ликвидности вытекает из потребности в финансировании текущих операций. Фирма вынуждена сначала платить по счетам своим поставщикам, а затем уже получать выплаты за проданные ею товары и оказанные услуги, поэтому возникает определенная нехватка денежных средств, которую необходимо восполнять, как правило, с помощью краткосрочных заимствований. Хотя данный вид финансирования оборотного капитала регулярно используется в большинстве фирм, финансовые коэффициенты создаются скорее для измерения риска неспособности фирмы выполнить свои обязательства. Два наиболее популярных коэффициента для измерения риска краткосрочной ликвидности — это коэффициент ликвидности (current ratio) и коэффициент быстрого (немедленного) покрытия (quick ratio).

Авто-репост. Читать в блоге >>> - Доказанные и вероятные запасы углеводородов Газпрома

Почитал отчёты руководства «Газпрома». Заинтересовался запасами углеводородов.

Собрал в таблицу все публикуемые данные за последние 10 лет и вот что получилось.

В отчётах руководства есть сноска, что цифры приведены в соответствии со стандартами PRMS, которые учитывают экономическую целесообразность извлечения запасов, определяемую исходя из затрат на разведку и бурение, текущих затрат на добычу, затрат на транспортировку, налогов, текущих цен на углеводороды и прочих факторов.

В годовом отчёте за 2019 год, как и в других отчётах, они публикуют цифры по российской классификации и хвастаются коэффициентом восполнения запасов природного газа равным 1,11. Доказанные и

Авто-репост. Читать в блоге >>>

А отчетик то чета не очень. Смотрю кругом великие финансисты: понабрали валютных долгов а потом переоценкой отчеты портят.

Maxone, так у них и выручка в основном валютная, нет?Наверное скоро грохнется.

Андреев Витя, куда? Газпром на лоях-лоях.

Auximen, про отрицательные цены слышали?

На нефть, газ!

www.rbc.ru/economics/25/05/2020/5eca3d6b9a794794dfe70a60

А, социальная ответственность перед ФК «Шальке» растёт!

www.gazprom.ru/social/supporting-sports/projects/sports-teams/schalke/

мимо проходил, с нетерпением уже жду начала отопительного сезона. Интересно, будет истерика как с нефтью или попроще)Помпео пообещал уберечь Европу от «Северного потока-2»

США намерены уберечь Европу от строящегося российского газопровода «Северный поток-2». Об этом заявил американский госсекретарь Майк Помпео. «Мы сделаем все, что в наших силах, чтобы этот трубопровод не угрожал Европе», — пообещал дипломат во время дачи показаний в сенатском комитете по международным отношениям.

Семен Коваль, такой клоун этот Помпео)

Альфа Банк — Брокер (жалоба)

Коллеги из QUIK (АРКА), а кто-нибудь может… из Альфа Банка скинуть подробную инструкцию как добавить сектор ПИР (корпоративные облигации)?

Там же все очень просто, но Альфа Банк уже 3 неделю не может сделать простую процедуру...

Авто-репост. Читать в блоге >>>

alexshein1977, Они мне уже 3 месяца пишут, что вот вот сделают доступ к СПб через квик. 3 месяца назад вот было со дня на день, буквально вот уже заканчиваем и максимум через пару дней всё будет доступно. Пару недель назад на всякий случай спросил ещё раз – сказали, что к концу августа. Если «завтра» это для них больше, чем 3 месяца, то что значит «в конце августа» я даже представить боюсь. Наверное к 2024 году сделают.

Если вы ждёте что Альфа будет делать какие-то простые процедуры, чтобы вам было жить легче – вы выбрали совершенно не того брокера.

Добрый день, покупаю акции русала через свой ИИС уже не первый год. На самом деле у компании хорошие показатели, даже в явные обострения кризиса, цены на акции повышались. Я в свое время покупал еще далеко до 20 руб/штука. При том, что сегодня цена близка к 30)

FedorovOks, можно про показатели более детально?Прогнал «Русал» по чеклисту, который предложил Бенджамин Грэм в книге «Разумный инвестор» для оценки акций промышленных компаний. Результаты опубликовал здесь fundamental-analysis.ru/moex/metally-i-dobycha/rusal

Zzznoked, обзор в котором тема санкций даже не упоминалась — по определению будет бестолковым. Уж извините

zzznth, на главной странице сайта сказано, что мы тупо смотрим цифры без политики, макроэкономических прогнозов и прочих влажных фантазий, уж извините.- Прогнал «Русал» по чеклисту, который предложил Бенджамин Грэм в книге «Разумный инвестор» для оценки акций промышленных компаний. Результаты опубликовал здесь fundamental-analysis.ru/moex/metally-i-dobycha/rusal

Сейчас мало эмитентов, которые закрывают дивгэп, какая мотивация покупать газон?

McDuck, Переход на выплату див 50% от ЧП МСФО.

khornickjaadle, что при планомерном снижении выручки в принципе ничего в долгосрочной перспективе не даст fundamental-analysis.ru/moex/neft-i-gaz/gazprom#rec201207880

Алросе плохеет с каждым месяцем

В июне компания реализовала алмазов и брюллей всего на $31,1 млн (-85,9% г/г; -21,9% кв/кв).

Авто-репост. Читать в блоге >>>

Terrazini, а вы действительно рассчитывали, что при нынешней ситуации все при первых же послаблениях побегут скупать брюлики и Алроса покажет дико положительную динамику в то время, пока весь мир начинают кошмарить второй волной коронавируса?

P.S. сравнение г/г выглядят крайне потешно.Объем претензий к «Норникелю» оказался выше наших оценок и ожиданий рынка. Сильный баланс ГМК выдержит единоразовую выплату штрафа в размере $2,1 млрд без риска для дивидендов. Показатель Net Debt/EBITDA останется ниже критического порога в 1,8 до 2024 года, поэтому коэффициент дивидендных выплат 60% от EBITDA останется без изменений. Для того, чтобы изменить дивидендную политику, требуется одобрение «РусАла», который в настоящее время нуждается в денежных средствах", — говорится в обзоре.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены ADR «Норникеля», основанный на оценках аналитиков 14 инвестиционных банков, составляет $32,75 за штуку, консенсус-рекомендация — «покупать» www.finmarket.ru/analytics/5271133

Казимир Алмазов, fundamental-analysis.ru/moex/metally-i-dobycha/nornickel#rec206871011 – разве это можно назвать сильным балансом? Прогнал «Полиметалл» по чеклисту, который предложил Бенджамин Грэм в книге «Разумный инвестор» для оценки акций промышленных компаний. Результаты опубликовал здесь fundamental-analysis.ru/moex/metally-i-dobycha/polymetal

Прогнал «Полиметалл» по чеклисту, который предложил Бенджамин Грэм в книге «Разумный инвестор» для оценки акций промышленных компаний. Результаты опубликовал здесь fundamental-analysis.ru/moex/metally-i-dobycha/polymetal

Чтобы купить акции, выберите надежного брокера: