комментарии Алексей С. на форуме

-

Рано ещё расслабляться, хотя аукцион 3-х леток UST сегодня и прошёл относительно хорошо. Завтра аукцион 10-и леток UST и если он провалится, как прошлый, то опять будет «bloodbath» в акциях роста. Будьте осторожны.

Рано ещё расслабляться, хотя аукцион 3-х леток UST сегодня и прошёл относительно хорошо. Завтра аукцион 10-и леток UST и если он провалится, как прошлый, то опять будет «bloodbath» в акциях роста. Будьте осторожны.

Goldman Sachs now foresee the US 10-year Treasury yield rising to 1.9% by the end of 2021 – significantly higher than the previous projection of 1.5%.

Тимофей Мартынов, все прогнозы не верны, но некоторые из них полезны… Сам прикидывал на 50 летнем фрейме и у меня получалось что-то в районе 2.1-2.3 % 10Y UST. Всё началось с того, что PBOC решил немного «ужать» ликвидность и тем самым «охладить» рынок, т.к. они увидели риски развития неконтролируемых процессов (надувание пузырей с последующим их коллапсом). Соотв. люди ожидают, что «гайки» будут закручивать ещё сильнее в 2021, хотя PBOC говорит, что этого не будет. Ниже несколько ссылок по теме.

Всё началось с того, что PBOC решил немного «ужать» ликвидность и тем самым «охладить» рынок, т.к. они увидели риски развития неконтролируемых процессов (надувание пузырей с последующим их коллапсом). Соотв. люди ожидают, что «гайки» будут закручивать ещё сильнее в 2021, хотя PBOC говорит, что этого не будет. Ниже несколько ссылок по теме.

www.businesstimes.com.sg/banking-finance/china-asset-bubble-warning-threatens-stock-frenzy-in-hk

www.bloomberg.com/news/articles/2021-03-02/china-s-focus-on-bubble-risks-is-a-warning-sign-for-stock-market

Плюс к этому с декабря стал падать PMI (Services, Non-Manufacturing, Manufacturing), хотя не сказать, что критично и вероятно, это просто влияние очередной волны ковида и праздников. Надо будет смотреть данные за март, если лучше не станет, то это будет тревожным звонком.Теслу может спасти в текущей ситуации только YCC (Yield Curve Control) от ФРС, но послушав последнее выступление Дж. Пауэлла пришёл к выводу, что их пока всё устраивает и он даже не обозначил триггер для YCC. Соотв. Теслу будут дальше топить пока доходности не стабилизируются.

Алексей С., Это в смысле доходности не стабилизируются по длинным бондам?

khornickjaadle, Перестанут расти с текущей скоростью, т.е. найдут какое-то равновесное значение. Мы достаточно быстро приближаемся к «красной зоне» в 1.7-2.0 % 10Y UST. Сейчас уже 1.58 %, средняя скорость сейчас около 0.02%/день. Отсюда и волатильность (фонды перекладываются из одних акций в другие). Соотв. растет вероятность относительно сильной коррекции на рынке США (в рамках 10-20% от текущих). Больше всего страдают акции роста с высокой вмененной дюрацией (implied duration), типа Теслы и других неприбыльных и/или низкомаржинальных хай-тек компаний.- Теслу может спасти в текущей ситуации только YCC (Yield Curve Control) от ФРС, но послушав последнее выступление Дж. Пауэлла пришёл к выводу, что их пока всё устраивает и он даже не обозначил триггер для YCC. Соотв. Теслу будут дальше топить пока доходности не стабилизируются.

Умиляет как эти теслабыки ловят ножи на лету, усредняемся усредняемся, да погодите вы, по 20 баксов усредните!

Национальное Достояние, Видел прогнозы по 100$, но, на мой взгляд, 400-500$ более реально — ниже вряд ли дадут, если не будет какого-то большого шухера в духе 2008 года.

Алексей С., зачем смотреть какие-то прогнозы и включать ТА, когда по фундаменталу там полная жопа и компания даже по 100 будет в 5 раз переоценена выше переоцененного рынка?

Национальное Достояние, какая-же там полная жопа? Да, нельзя сказать, что сейчас там нет проблем и всё отлично, но рынок так сейчас оценивает перспективы далёкого будущего Теслы. Рынок сейчас оценивает Теслу не как типичного производителя автомобилей, а как технологического гиганта будущего. Думаю, Вы без труда сейчас найдете кучу компаний с ощутимо более худшим фундаменталом и с ещё большей переоценкой.Умиляет как эти теслабыки ловят ножи на лету, усредняемся усредняемся, да погодите вы, по 20 баксов усредните!

Национальное Достояние, Видел прогнозы по 100$, но, на мой взгляд, 400-500$ более реально — ниже вряд ли дадут, если не будет какого-то большого шухера в духе 2008 года.

Эта спекуляция не спасет от падения цены этой компании, она покажет убыток по основной деятельности из-за дикого роста себестоимости. Кобальт, литий, алюминий, никель, стоимость фрахта, достаточно прикинуть на глаз. Реальная доходность компании отрицательная, инфляция сьедает всю рентабельность этого бизнеса. Прошлый год — это идеальные условия для компании, этих условий уже нет…

laoban, тут ещё могут быть проблемы с чипами из-за энергетического кризиса в Техасе (там завод Самсунга и уже выходила новость, что они принудительно «остановились», не известно, правда, какой процент чипов делает для них этот завод). Сейчас на TSLA, как и на другие акции роста, на мой взгляд, давит рост безрисковой ставки (10Y UST), соотв. идёт коррекция таргетов по DCF.

Алексей С., какое имеет значение количество чипов и производство автомобилей? У компании чистая прибыль от этой деятельности всего 690 млн в год, нет смысла судить о капе по тому, произведут они больше или меньше из-за этих чипов, это всё равно мизер.

Национальное Достояние, Как же они будут машины делать без FSD Computer? FSD Chip же у них своей разработки (Джим Келлер), который для них производит Самсунг, в т.ч. на заводе в Техасе. Не зря же сейчас многие автомобильные концерны снижают таргеты по выпуску авто из-за «chip shortage». Думаю и Теслу это тоже коснётся.Эта спекуляция не спасет от падения цены этой компании, она покажет убыток по основной деятельности из-за дикого роста себестоимости. Кобальт, литий, алюминий, никель, стоимость фрахта, достаточно прикинуть на глаз. Реальная доходность компании отрицательная, инфляция сьедает всю рентабельность этого бизнеса. Прошлый год — это идеальные условия для компании, этих условий уже нет…

laoban, тут ещё могут быть проблемы с чипами из-за энергетического кризиса в Техасе (там завод Самсунга и уже выходила новость, что они принудительно «остановились», не известно, правда, какой процент чипов делает для них этот завод). Сейчас на TSLA, как и на другие акции роста, на мой взгляд, давит рост безрисковой ставки (10Y UST), соотв. идёт коррекция таргетов по DCF.

ARKK и ARKW нормально растут.

elber, в целом)) но только не сегодня)

Сегодня как раз можно закупиться — пока дают такой шанс)

Если на этой неделе дадут ещё, на вторую половину «котлеты»

Сильнее всего рос ARKG — ARKK, ARKW тоже не отстают)

Алексей Rexusman,

Вижу начало коррекци

Дмитрий, с ними непонятно как ТА делать, они сейчас, например, часть ТЕСЛЫ продали, чтобы закупиться Taiwan Semiconductor. У них коррекция чаще всего идёт на пару процентов — а потом рос. Больше 15% и долгую коррекцию у них не видел. Только после 4-го Сентября — где-то месяц колбасились. Отходят от максимума и снова в рост. Они сами продают бумаги, потерявшие интерес. Покупают новые.

Алексей Rexusman,

Есть перекупленость

Геп закроют и наверх можно

Дмитрий, подождём)

Алексей Rexusman,

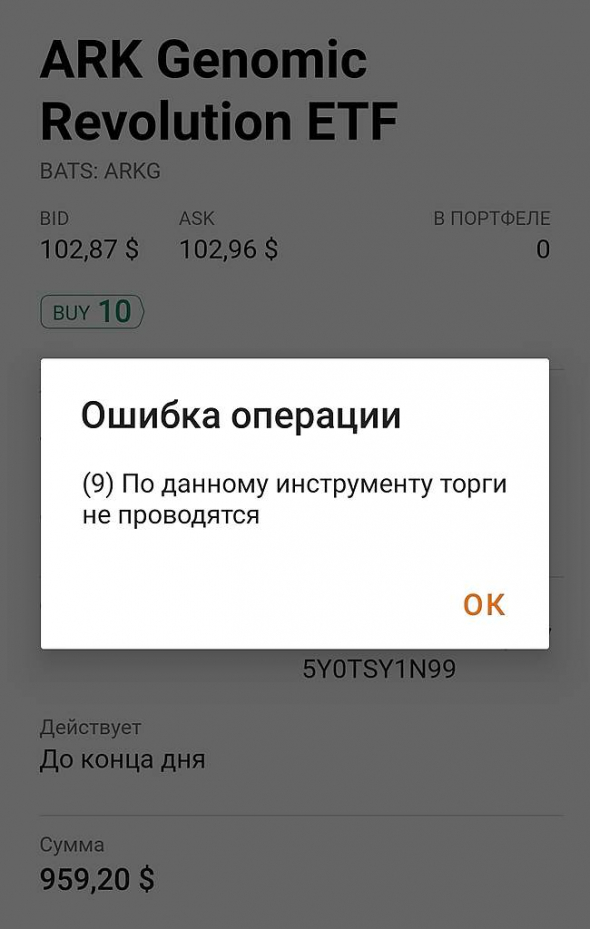

Брокер не даёт возможность использовать этот инструмент.

Савок.

Дмитрий, переходи на Interactive Brokers)

Алексей Rexusman,

Ты как там вообще смог открыть счёт?

С какой минимальной суммой туда надо в гости стучаться?

Дмитрий,

Алексей Rexusman,

journal-tinkoff-ru.turbopages.org/journal.tinkoff.ru/s/interactive-brokers/

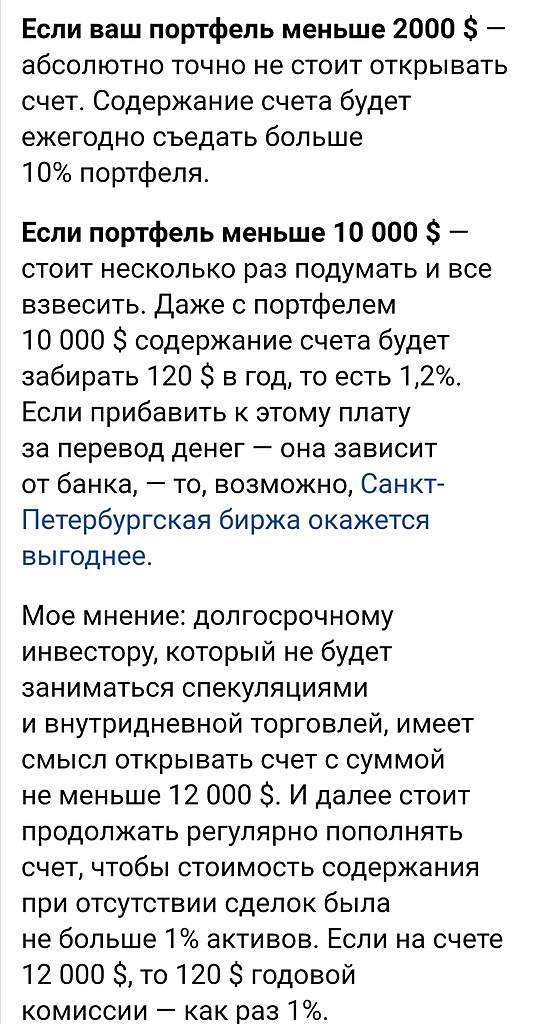

Там имеет смысл открывать счёт, если ты спекулянт, имеешь большой оборот или от 100 000 Usd держишь на счёте.

Да, отлично, доступ к огромному количеству акций и фондов есть. Но это разнообразие как раз и напрягает мозг.

Но, если ты не профессионал, который тоже, кстати часто на может все предугадать, такой выбор только запутает окончательно.

Дмитрий, вчера в Мексике на фондовом рынке BNGO подскочила на 40%.

Ждём сегодня в USA. Но это только начало. Акции могут стоить и по 100, и по 500$.

Геном набирает силу. Здоровое долголетие.

Алексей Rexusman,

Дмитрий, скорее всего, коррекция на этой неделе — следствие роста ставок по 10-ти леткам :)

Расслабляемся)) фонда — это хобби, игра)

Алексей Rexusman, Напрягает не сам факт роста, т.к. доходность длинных бумаг уже относительно давно растёт (причём, не только штатовских), а сама динамика и если она не изменится, то мы можем хорошо попадать.

И что, интересно, Баффет в Verizon'е узрел ?

Выручка на месте топчется. Долгами неслабо накачан. Ничем, вроде, особо не примечательный актив. И не дешевый как-то.

Что в нём такого прекрасного ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Стабильность, дивиденды, более-менее адекватная оценка рынком, т.е. типа квазиоблигация. OZON решил, видимо, максимум денег с рынка взять, действительно, почему бы не взять, раз такой «золотой дождь» идёт. На мой взгляд, цена будет болтаться здесь 4500 +-500 до включения в индекс и окончания lock-up периода (180 дней с IPO), затем мы должны увидеть насколько действительно рынок оценивает OZON.

OZON решил, видимо, максимум денег с рынка взять, действительно, почему бы не взять, раз такой «золотой дождь» идёт. На мой взгляд, цена будет болтаться здесь 4500 +-500 до включения в индекс и окончания lock-up периода (180 дней с IPO), затем мы должны увидеть насколько действительно рынок оценивает OZON.- Насчёт применения относительно нового метода редактирования генома CRISPR в медицине (целенаправленно менять геном люди научились ещё в прошлом веке, но относительно новые методы на базе CRISPR позволяют это делать ощутимо точнее). CRISPR уже достаточное время активно изучается и применяется по всему миру в разных областях (в т.ч. и у нас в России). Тема действительно перспективная и сейчас в коммерческой плоскости её тянут три ключевых «игрока» в США (NTLA, CRSP, EDIT), хотя к этому направлению сейчас подключаются всё больше компаний. Что из этого получится сейчас говорить сложно, пока ещё не ясны долгосрочные последствия таких вмешательств и риски, ещё много методических и технологических проблем, много болячек плохо или не до конца изучено генетически, соотв. предстоит ещё много исследований и работы, потом будут проблемы регулирования и т.д. Кэти Вуд, на мой взгляд, просто по обывательски фантазийно-оптимистично на это смотрит, как и на полногеномное секвенирование за 100 баксов и расшифровку этих данных за один день уже сейчас. Другими словами, если и инвестировать в CRISPR в медицине, то надо выбирать максимум доступных публичных компаний, инвестировать деньги, которые не жалко потерять, с горизонтом лет 10 минимум (сформировать свой ETF на отдельном счёте и забыть про него). Это направление (CRISPR в медицине) сейчас сугубо убыточное, т.к. по сути находится на стадии R&D, поэтому и прибылей здесь ждать не стоит в ближайшее время.

Насчёт генотека и прочих подобных сервисов, рекомендую ознакомиться: vc.ru/life/90971-dnk-test-v-desyati-raznyh-kompaniyah-na-primere-moego-sobstvennogo Меня вводит в ступор поведение регуляторов США по отношению к этой компании, делает что хочет. Ген директор одной из топ 5 компаний мира по капитализации вложился в нелегальный актив, которым легко манипулировать, твитнул что-то про биткоин, и у тебя прибыль нарисовалась, причем кратно больше чем основной бизнес компании. Стоимость вложений в биткоин почти равна стоимости завода в Берлине… инсайдеры повально продают, держат только институтционалы вместе с чиновниками и толпа верующих, всем стало плевать в какой плоскости находится компания, не в некоммерческой: где идут рассуждения про пользу и блага, вместе с технологиями, она находится в коммерческой плоскости, где нужно конкурировать и зарабатывать деньги для акционеров, компания с подачек зарабатывает и занимает у акционеров, при этом на эти дс покупает волатильное нечто. Абсурд

laoban, согласен, Маска уже давно пора на землю приземлить. SEC уже раз по нему проехался за его твиты (2018), видно надо ещё раз. Учитывая всю помощь, которую оказывают Тесле (налоговые льготы, преференции, инвестиции и т.д.), с удивлением читаешь об очередном отзыве партии авто из-за проблем с качеством, претензиях к качеству со стороны китайских регуляторов и спекуляциях с криптой (видно, по-другому, прибыль они уже не могут получить).Капитализация всего индекса S&P500 это 30 триллионов, а вы хотите чтобы одна контора без каких-то жизненно-важных или отраслевых особых продуктов, или военных или еще каких-то стоила в 2 раза больше чем 500 крупнейших компаний определяющих мировую экономику, ну что за маразматики.

Национальное Достояние, А может стоить и 300 трлн. весь рынок. Бюджетный комитет в США ещё 10 лет назад допускал рост долга в США до 700% ВВП. Вот и считайте, сколько бабла могут создать амеры.

khornickjaadle, +100500

Вообще, капитализация и величина котировок — это моментум, просто отражает отношение дохода (прибыли) и сопоставимой альтернативной доходности. Поэтому если через 10 лет стоимость безрисковых инструментов будет ещё ниже сегодняшних, котировки опять вырстут.

И долг США может увеличиваться до бесконечности, пока США в состоянии выплачивать % по своему долгу. Они будут постоянно перекредитовываться. А для выплаты процентов деньги у них всегда будут — налоги, поступление которых растёт вместе с ростом GDP (ВВП), а также величина налога также может изменятся.

Нет ничего страшного в долге в 200-300-500%. Это только нам всегда рассказывают, что американцы скоро погибнут — их долг вырос больше ВВП.

В ТЕСЛЕ главное, чтобы идеи не иссякали. На этом рост будет ещё долгим.

Мультипликаторы — в топку — можно посмотреть на мультипликаторы AMAZON и рост капитализации. Да PEG у ТЕСЛЫ нормальный будет в ближайшие 1-3 года при росте +50%.

ТЕСЛА только первый год отработала нормально.

Это только начало. Дальше будет расти и выручка, и прибыль, и котировки.

Алексей Rexusman, Как раз AMZN по мультипликаторам выглядит куда более привлекательнее, чем TSLA. В долге действительно нет ничего страшного, если нет проблем с его обслуживанием и он соразмерен ВВП. Избыточный же долг ведёт к дефляции. В целом, конечно надо понимать, что нет сейчас никаких экономических/технологических прорывов и т.д., а есть избыточная ликвидность и ультранизкие ставки, в общем ультра мягкая денежно-кредитная политика, которая неизбежно приводит к увеличению стоимости активов и надуванию пузырей. Ведущие ЦБ (эмитенты резервных валют) это прекрасно понимают (хотя и делают «покер фейс», типа «пузыри? какие пузыри?»), но их интересует в первую очередь реальная экономика и такой «ход конём» позволил, пока, выиграть время и избежать дефляционного коллапса и глубокой многолетней рецессии. Вопрос только в том, смогут ли они безболезненно нормализовать ситуацию. Например, BOJ в конце 80-х это не удалось и система пошла под откос. Кстати, рекомендую уделить внимание истории 80-х и начала 90-х в разрезе экономики Японии и политики проводимой BOJ. Там много параллелей с настоящим временем прослеживается (перепроизводство нефти/энергетический кризис, торговые войны, очень мягкая денежно-кредитная политика и т.д.).Коллеги, не ссоры ради — а только ради здравого смысла...

Как вы смотрите на снижающийся P/E и на показатель PEG, при обещанном росте в 50% (а он безусловно будет, т. к. строятся новые заводы, да и в 2021 против 2020, в котором был локдаун, объём производства будет значительно выше).

Gary Black предполагает в своём расчёте в 2022 EPS около 10$, P/E на уровне 80-100, при росте на 50% ежегодно PEG примерно может быть в 2022 = 1,6-2,0, что указывает на то, что TESLA «не пузырь» (у Yahoo PEG был значительно выше).

К 2025 году он предположил P/E около 30-50.

ТЕСЛА первый год отработала в плюс — точка безубыточности пройдена.

Рост производства/продаж продолжится (здесь сомнений нет — иначе зачем строить новые заводы / развивать проект по батарейкам — можно было бы просто «на хайпе срубить бабла» при стоимости >1000$, пообещав невероятный прогноз на 2021 и чуть подтолкнув котировки вверх, «диванные инвесторы» готовы были дальше покупать).

Сейчас 3 завода уже работают.

Ещё 3 завода скоро введут. Берлин — это важный и мощный проект (доступ к новому рынку в первую очердь с нормальными ценами).

Chamath Palihapitiya ставит на рост значимости ТЕСЛА в энергетики (ждёт до 6000$ до 2030).

ARK Invest (Tasha Keeney и Cathie Wood) ставят на развитие автопилотов, ждут капитализацию в несколько триллионов до 2030.

И PEG, и растущая выручка, и проекты как-то слабо, по моему мнению, указывают на «пузырь».

Сейчас в моменте котировки могут опуститься, допускаю, даже ниже 700$ (если NASDAQ сильно вниз пойдёт).

Но результаты растут. Многие инвест дома на этот год поставили PT на уровне 900-1000$ (Wedbush — даже 1250$, Oppenheimer — 1036$, DB на уровне 900$).

Понятно, если сейчас Геймстоперы обанкротят крупные фонды, может пойти цепная реакция, и тогда не только ТЕСЛУ потащят вниз, но весь рынок. Но спустя время, всё восстановится.

Только прошу, пожалуйста, объективно...

(без #больныефантазии, #гибридпобедит, #теслапузырь, #китайцывсехпобедят)

Алексей Rexusman, знаете, как говорят, все прогнозы неверны, но некоторые из них полезны. Не видно только учёта значения безрисковой ставки в США, если ставка будет, как сейчас и цена акций особо не изменится к 2022, то да, можно будет сказать, что просто дороговата. P/E, кмк, сейчас не особо полезен, особенно в случае быстро растущих компаний (точнее, оцениваемые рынком, как таковые). Да и сейчас, нельзя прям сказать, что Тесла — пузырь, просто сильно перегрета (PEG, EPS/P, P/S, P/FCF и т.д.). Хотелось бы посмотреть цены на Теслу в чистом виде, без «эффекта Маска» и т.д. Да, будущее за беспилотной инфраструктурой/городами (ощутимый профит в логистике и т.д.) и в этом плане, как понял, у Теслы дела не айс идут (тут речь именно о чистом беспилоте). Соотв., тут вопрос не в том, кто и сколько будет BEV делать, а кто сможет рабочие готовые решения беспилотной инфраструктуры предлагать. Поэтому, кмк, говорить, что Тесла будет впереди планеты всей на BEV маркете сейчас преждевременно. Посмотрим, как дела будут дальше развиваться. Согласен, что игры с шорт сквизами могут закончится плохо для всего рынка (эффект домино), будем надеяться, что регуляторы сделают свое дело.

Штукарь с таким дивидендом? Осенью или под конец этого года — возможно, но пока — маловероятно.

Алексей С., Какой дивиденд?

IvanBlack, ожидаемый в июне (за 4 квартал 2020 и 1 квартал 2021). Цены на продукцию выросли, соотв. должен и FCF вырасти, соотв. и дивиденд. Скоро посмотрим отчёт за 4 квартал 2020.- Штукарь с таким дивидендом? Осенью или под конец этого года — возможно, но пока — маловероятно.

По графику если ниже 740 уйдет, то скину. Но вряд ли это возможно, Маск за инвесторов беспокоится, посмотрим

Александр Емашов, на рынке возможно всё. Одно можно точно сказать, что по текущим ценам у теслы отсутствует «margin of safety» от слова совсем, поэтому 740 — это цветочки. В целом, ликвидность из системы начали потихоньку откачивать (ФРС закрывает месячные РЕПО — 2 и 9 февраля последние аукционы; ЦБ Китая стал «зажимать» ликвидность). Плюс, рано или поздно начнётся «taper tantrum» — перегретые акции будут возвращаться на землю.

Чтобы купить акции, выберите надежного брокера: