Алексей, хочу вас предостеречь от поспешных выводов.

Я не держу акции Полюса, и они мне не нравятся.

Это не значит, что я прав.

Я могу ошибаться.

Если вдруг золото удвоится в цене например, то акции полюса, вероятно, вырастут еще больше. Тут я прогнозировать не в состоянии.

комментарии Тимофей Мартынов на форуме

-

- Алексей Ермушин,

1. для этого надо брокерский счет у одного из брокеров.

2. далее, я полагаю, надо перевести акции из вашего депозитария в депозитарий брокера. Инфу сможете уточнить уже у вашего брокера - Эго Ист, дык вы смотрели на каком форуме мы находимся?

Вроде как речь про Полюс идёт:)) Тимофей Мартынов, т.е. хотите сказать что на долгосрок может сильно просесть и в случае чего ее потом не продать? Ну по прежней цене…

Алексей Ермушин, я бы так сказал: компания мутная. акционер мутный. пока акционер заинтересован в раздувании цены, наверное она падать не будет. но совладельцем бизнеса в такой истории я бы долгосрочно быть не хотел

сергей, ну ты думаешь прям вот так сразу они и начнут покупать новые российские самолеты? Там же дело небыстрое

сергей, ну ты думаешь прям вот так сразу они и начнут покупать новые российские самолеты? Там же дело небыстрое Лев Дорф, Мудис:

Лев Дорф, Мудис:Но и Промсвязьбанк от слияния выиграет – «Возрождение» в сравнении с ним небольшой банк, однако его финансовые показатели значительно лучше. Рентабельность активов у «Возрождения» – около 1%, у Промсвязьбанка – 0,5%, но нельзя забывать, что первый значительно меньше второго.

Выше у «Возрождения» и достаточность капитала, и маржинальность – сделка позволит Промсвязьбанку улучшить показатели по капиталу, которые исторически одно из слабых мест Промсвязьбанка, что существенно ограничивает его в росте. Кроме того, в долгосрочной перспективе объединение даст и синергетический эффект – объединенный банк выиграет в части снижения затрат. Юрий Беликов, Эксперт РА:

Юрий Беликов, Эксперт РА:Объединение не приведет к значительному укрупнению конкурентных позиций Промсвязьбанка, поэтому «Возрождению» оно может быть нужно больше

Чето капекс 2018 зашкаливает...

Чето капекс 2018 зашкаливает...

На 50 млрд больше чем в 2017, и вообще похоже рекордный за всю историю будет

https://smart-lab.ru/q/HYDR/f/y/MSFO/capex/

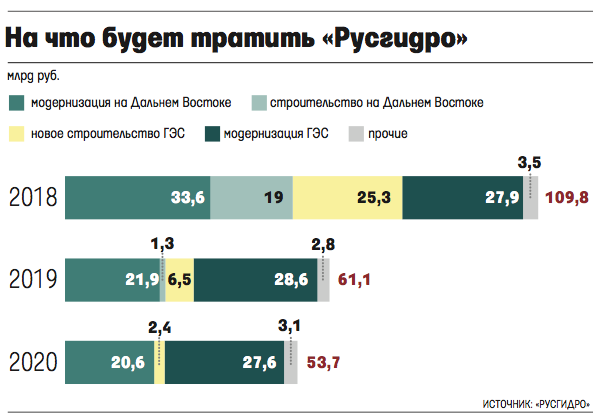

- На Дальнем Востоке «Русгидро» завершает строительство четырех крупных тепловых электростанций общей стоимостью более 80 млрд руб. Это означает, что после их запуска в 2018 г. часть старых тепловых энергомощностей, которые они заменят, можно будет просто вывести из эксплуатации, отмечает Корначев. К тому же у компании освободятся средства на модернизацию, за счет гидрогенерации в европейской части страны и субсидий на Дальнем Востоке «Русгидро» сможет профинансировать ее собственными силами, считает Корначев.

- «Русгидро» уже занимается модернизацией гидромощностей – после аварии было заменено оборудование на Саяно-Шушенской ГЭС, идет обновление на Саратовской ГЭС, говорит аналитик Renaissance Capital Владимир Скляр. Компания проводит обновление мощностей даже без механизма гарантий возврата этих инвестиций, подчеркивает он: но ввод механизма новых договоров о предоставлении мощности существенно повысил бы инвестиционную привлекательность «Русгидро».

Высокий износ энергооборудования – общая проблема для отрасли, говорит руководитель группы исследований и прогнозирования АКРА Наталья Порохова. Но у «Русгидро» этот уровень ниже среднеотраслевого в 40%, отмечает она.

«Русал» расширяет сотрудничество с Гвинеей по месторождениям бокситов >>>

«Русал» расширяет сотрудничество с Гвинеей по месторождениям бокситов >>>- Интерфакс сообщает, что менеджмент Русгидро в ходе роуд-шоу по размещению евробондов заявил, что компания не исключает вероятности роста дивидендов, в случае отсутствия дополнительных инвестиционных проектов в перспективе. Компания использует свой FCF для погашения долга и выплаты дивидендов.

- Тимофей Мартынов, а вот и комментарий ПСБ к новости:

Компания незначительно увеличила CAPEX относительно плановых показателей. Рост составил 3,6%. В проспекте компания указала, что имеет высокий износ мощностей (устаревшим признано 33,8%) это потребует от компании дальнейших вложений в основные средства. В тоже время 50% инвестиций РусГидро были связаны с проектами на Дальнем Востоке, предполагается, что инвестиции там будет меньше в 2018-2019 гг., а потом и вовсе их влияние будет минимальным.

Атон:

Атон:Автомобили, заправляемые бензином, потребляют гораздо меньше никеля (3 кг в нержавеющей стали), чем гибридные автомобили (15 кг) и электромобили (30 кг), а рыночная доля автомобилей, которые используют никелевые батареи, может достигнуть 10% через пять-семь лет. Это должно повысить спрос на высококачественный никель на 300-400 тыс т вдобавок к потребляемым в настоящее время объемам в 1 млн т. Мы ожидаем, что дефицит вырастет на фоне отсутствия нового предложения, поскольку в отрасли наблюдается недостаток инвестиций из-за низких цен на Ni – для начала производства на зрелых месторождениях требуется два-три года, а на начальных – пять-семь лет.

- Заметка Атона по ГМК:

Мы провели серию встреч инвесторов в Европе с Норникелем, представленным Заместителем Директора Департамента IR Михаилом Боровиковым. Благодаря своей уникальной корзине металлов компания выигрывает от ужесточения законодательства по защите окружающей среды в Китае, а растущее число электромобилей может способствовать росту спроса на высококачественный никель на 30-40% через пять-семь лет. Чтобы воспользоваться потенциальным ростом спроса, Норникель рассматривает возможность расширения производства в Заполярном филиале, включая модернизацию 3-ей очереди Талнахской обогатительной фабрики, а также увеличение добычи на месторождениях Южного кластера.При спот-ценах на металлы и текущем курсе рубля, EBITDA компании должна превысить $5 млрд в 2018г, что позитивно для ожиданий по дивидендам. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ − итоги проведенных встреч поддерживают наше недавнее решение о ее повышении.

https://vk.com/doc620047_450592844

Чтобы купить акции, выберите надежного брокера: