Что не так с постом smart-lab.ru/blog/728773.php? почему не попал в канал t.me/smartlabnews?

Константин Лебедев, редактор провафлил

Что не так с постом smart-lab.ru/blog/728773.php? почему не попал в канал t.me/smartlabnews?

Почему доллары учитываются по непонятному курсу в портфеле, когда указываешь иностранные акции?

Danil, починили, проверяй.

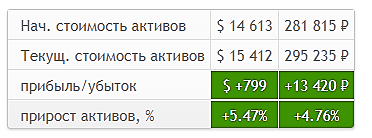

Осталось только починить диаграмму:)

Тимофей Мартынов, у вас там кто что вы идти то сами что с интерфейсом сделали «начать торговать человеку с скриншотом что к вас ппц зачем??? Логики нет что ли оценка ниже плинтуса после такого я напрямую написать ее могу только в ответе на предыдущее обращение это что? Взрыв мозга ваша система. Ниже плинтуса. С какого извините я читаю почту 26го маЯ и никак не могу найти ответ что на колокольчике висит? Там слово форум вообще то а не через месяц но онец письмо принесет… Очень неприятный сервис

Паневин, я нихера не понял, сорян

Тимофей Мартынов, а это что за надпись когда я просто вышел из аккаунта? См скрин. Мой акк взломали?

ну че, все уже вышли из акций? Почему форум молчит?:)

Тимофей Мартынов, не все) Я где-то с марта сижу, но мне психологически некомфортен такой резкий рост ибо сделал максимальную ставку на эти акции. Сижу нервничаю теперь, но дешевле 110-120 руб продавать не собираюсь.

Vladimiro, А че нервничать то?

у меня БСП — единственная акция в портфеле, +7% это вам не -7%:))

сидите спокойно)

Тимофей Мартынов, «сидите спокойно… » говорил Тимофей… по-тихому продавая в стакан свой портфель по 90 ))))

Четко коснулись границы канала младшего ТФ )

ну че, все уже вышли из акций? Почему форум молчит?:)

Тимофей Мартынов, С лета сидим и до лета сидеть будем ))))

ну че, все уже вышли из акций? Почему форум молчит?:)

Тимофей Мартынов, не все) Я где-то с марта сижу, но мне психологически некомфортен такой резкий рост ибо сделал максимальную ставку на эти акции. Сижу нервничаю теперь, но дешевле 110-120 руб продавать не собираюсь.

Не вынесла душа поэта. При очередном забросе за 102 рубля по стакану раскидал шортов ещё чуть более 1000 папирок

Kolya Marketolog, переворачивайся пока не обули

DJ, вот когда купившие пару дней назад по 107.45 из убытков выйдут — вот тогда можно будет думать о перевороте. А пока просто бычьё-хомячьё набежало, не представляющее что из себя представляет мечел и насколько грустные он выкатил показатели.

Сейчас их в мясорубку пустят ...

пысы. На 103.50 ещё пошортил 500 бумажек.

Kolya Marketolog, скоро откупать будешь, хочешь- не хочешь, но уголь и сталь нельзя продать дешевле, чем в 1 квартале

PJ, Сталь уже дешеевеет. История с углем специфическая, он как взлетел со 100 баксов до 240 за три недели, точно так же вернется назад за 3 недели — там было сложение факторов в одну сторону в короткий период времени, а на подходе диаметрально противоположные факторы, которые реализуются до конца года.

Но самое главное — производственные показатели с обвалом к 2020 ковидному году, и ещё более катастрофическим обвалом к 2019 году. Компания не может стоит в три раза дороже, чем она стоила в 2020. Она должна стоить столько же — это как минимум, не отвлекаясь на фантазии о декарбонизации и прочих экспортных пошлинах…

Kolya Marketolog, так Эльгу же продали, поэтому и обвал по углю к прошлому году

Михаил Б, Согласись, в таком случае нелогично, что Мечел без Эльги стоит в два раза дороже Мечела с Эльгой?

MTLR #Отчетность

🖨 Мечел (MTLR) увеличил добычу угля во 2 квартале до 2.962 млн т (+12% кв/кв)

drumer, ну, учитывая провальность первого квартала 2021, результаты второго квартала выглядят даже хуже, чем я ожидал. Никаких перспектив роста прибыли на производственных показателях даже не просматривается. По углю — так вообще катастрофический обвал к первому полугодию 2020.

Короче, финпоказатели будут конечно в рост, но строго на конъюнктуре рынка. И разумеется, никак не оправдывающие 50% рост капитализации в августе.

Kolya Marketolog, посмотри реализация не плохо выросла. фин показатели будут 19ярдов за пол года =) вот вагную.

история сугубоспекулятивная главное выпрыгнуть вовремя

В 1 полугодии 2021 года чистая прибыль по МСФО составила 3,9 млрд рублей против 32 млн руб годом ранее

Выручка увеличилась на 40,2%, до 118,8 млрд рублей.

Показатель EBITDA за отчетный период вырос на 81,4% и составил 10,9 млрд рублей.

Положительный денежный поток от операционной деятельности составил 2,9 млрд рублей против 7,5 млрд рублей годом ранее.

Чистый долг группы увеличился до 88,3 млрд рублей, из-за реализации крупного инвестиционного проекта по развитию нового модельного ряда автомобилей и производственных мощностей

Долгосрочные обязательства компании с начала года уменьшились на 15,8%, до 68,977 млрд руб. за счет снижения обязательств по кредитам и займам до 52,5 млрд рублей (-20,3%).

Краткосрочные обязательства за тот же период выросли на 25,3%, до 91,1 млрд руб. В их числе кредиты и займы составили 30,169 млрд рублей (+30,1% с начала этого года), кредиторская задолженность — 44,391 (+24,6%).

Главным драйвером роста финансовых показателей стало увеличение продаж грузовиков на внутреннем и внешнем рынках в годовом выражении на 45%, до 21 578 штук.

КАМАЗ остаётся лидером рынка грузовых автомобилей полной массой свыше 14 тонн, занимая на нем долю в 47%. Выручка от сегмента автобусов, электробусов и спецтехники увеличилась на 46,7%, до 17,077 млрд рублей.

Доход от лизинга составил 2,741 млрд руб. Рост в 32% к уровню аналогичного периода прошлого года достигнут за счет высокого спроса на седельные тягачи нового модельного ряда и самосвалы, а также благодаря выгодным финансовым продуктам, привлекательным специализированным акциям.

Ну и стоит обратить внимание на эту строчку. Просто отторжение от нерыночных условий.

Выручка за 6мес2021 выросла до 124 млрд руб (более чем в два раза к 60 млрд за 6мес2020) на фоне роста цен и снижения добычи нефти (-4%) и газа (-15%) в соответствии со сделкой ОПЕК+

Себестоимость выросла до 90.6 млрд (+70% 52.9 млрд)

Прочие операционные расходы снизились до 3.1 млрд (18.9 млрд)

Финансовые расходы 3 млрд руб (1.8 млрд), курсовые убытки 2.2 млрд (против курсовой прибыли 5.5 млрд)

В итоге чистая прибыль составила 13.6 млрд руб (против убытка 13.2 млрд за 6мес2020) или 32 руб на акцию (котировки около 160 руб)

Долг (долларовый) 88 млрд руб (94 млрд)

EBITDA 33 млрд (6.8 млрд за 6мес2020)

Операционный денежный поток 31 млрд, капзатраты 6 млрд, погашение кредитов 4 млрд, уплаченные проценты 2.5 млрд

В результате денежные средства выросли на 17.7 млрд до 22 млрд руб

Финансовые показатели резко улучшились. Значительный долг, форвардные обязательства по выкупу акций, непрозрачные операции со связанными сторонами, сильная зависимость от рыночной конъюнктуры — серъезный негатив для компании.

Среди позитивных моментов: значительный свободный денежный поток, компания погасила рассрочку по НДПИ, полученную в 2020 году, идет снижение долга.

итого краткосрочные обязательства растут долгосрочные тоже ростут.

компания если не стоит на месте то шагает назад.

обещания гуцериева платить дивиденды при долге равной ебиде выглядит просто как обещание без цели реализации.

если учесть еще к 26 нужно бабло на выкуп префов.

помому тут все печально. наврятли можно увидеть рост. если все так при рублебочки 5500.