Ух ты! А че происходит?

Тимофей Мартынов, это чтобы никто не думал, что член правления на хаях вышел

Ух ты! А че происходит?

Слушайте ка, долька ВТБ в ПИКе то стоит немного немало 230 ярдов!

Кто подскажет, такие инвестиции ведь не учитываются как капитал?

А значит, если ВТБ выйдет из ПИКа, то они смогут увеличить капитал на 10%

Сегежа раздала акции всему совету директоров

Сегежа раздала акции всем членам совета директоров и это привело к образованию небольшого спама в нашей ленте новостей https://smartlab.news/ , поскольку в раскрытии информации сделки каждого человека появляются отдельным сообщением.

Сделки инсайдеров — важная информация. Мы их транслируем напрямую, плюс еще обрабатываем, чтобы сделать сообщение в человечном виде.

Вся инфа в самом оперативном виде в нашей новостной телеге: https://t.me/newssmartlab

Авто-репост. Читать в блоге >>>

Надо отметить что никто из новостей особо не сработал кроме нашего раскрывальщика!

Подписывайтесь на нашу телегу t.me/newssmartlab

Слушайте ка, долька ВТБ в ПИКе то стоит немного немало 230 ярдов!

Кто подскажет, такие инвестиции ведь не учитываются как капитал?

А значит, если ВТБ выйдет из ПИКа, то они смогут увеличить капитал на 10%

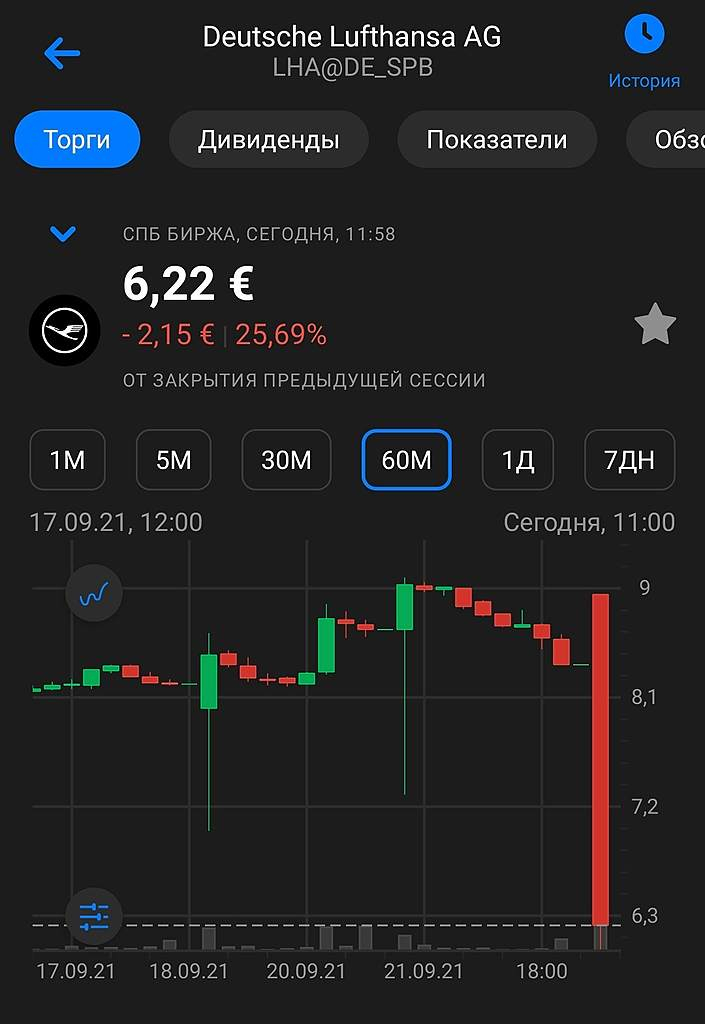

Будь проклят тот день, когда я связался с немецким рынком! 🤬

Russia-n-Roul, а что там не так?

Конгресс США хочет ужесточить санкции против российского госдолга

www.forbes.ru/news/440835-v-kongresse-ssa-podderzali-uzestocenie-sankcij-protiv-rossijskogo-gosdolga

Авто-репост. Читать в блоге >>>

О про мыло инвесторы вспомнили:)

Тимофей Мартынов, прикрутите пожалуйста к этому форуму также котировки мыла в Лондоне. Погода там делается.

V., это не так то просто

Тимофей Мартынов, сейчас идет онлайн дискуссия с мэйлом. Могли бы вы задать им свои вопросы по показателям, о которых говорили на своих видео?

Андрей, спасибо за ссылку на трансляцию. Зашел, послушал пару минут, ушел.

К таким штукам надо конечно заранее готовиться.

Я уж даже не помню какие у меня вопросы были

BCS Global Markets приглашает на вебкаст с Mail.ru Group, одним из крупнейших игроков рынка IT-сервисов в России.

В портфолио корпорации десятки успешных проектов с миллионной аудиторией.

• Обсудим VK — лидера локальных соцсетей. Как площадка для онлайн-общения стала бенефициаром роста рекламного рынка в России?

• Расспросим о сегменте онлайн-игр.

• Проанализируем наиболее перспективные сегменты — ресурсы для онлайн-образования, сервис «Юла», агрегатор финансовых инструментов для бизнеса.

• Узнаем больше о проектах электронной коммерции: Delivery Club, такси, каршеринге и не только.

• Поговорим о стратегии группы. Какие результаты могут быть по итогам 2021 г.?

Спикер — Татьяна Волочкович, директор по связям с инвесторами Mail.ru Group. Модератор — Мария Суханова, старший аналитик BCS Global Markets по сектору телекоммуникаций, медиа и технологий.

Вебкаст состоится 23 сентября в 11:00.

Ссылка на трансляцию youtu.be/c1AbifvkyIw

ИгорьMSK, спасибо большое что оповестили о трансляции

О про мыло инвесторы вспомнили:)

Тимофей Мартынов, прикрутите пожалуйста к этому форуму также котировки мыла в Лондоне. Погода там делается.

V., это не так то просто

Amazon вышел на прибыль через 6 лет после ИПО, в 2003 году.

В 2003 году у них было 1,5 млн клиентов.

У ОЗОНа сейчас 18,5 млн клиентов и пока убыток

У Амазона 140 млн товаров и только 10% своих собственных.

Вообще считается, что модель 3p прибыльнее 1p, так как не надо делать складские запасы, резервировать под это дело капитал

По итогам 20 года у Озона 73,8 тыс заказов, у WB 305 тыс заказов!

В Wildberries работала сестра Татьяны Бакальчук Марина Андреева (Ким). Она курировала запуск собственной торговой марки, рассказал The Bell бывший сотрудник компании.

В соцсетях Андреева также указывает родственницу — Альбину Цой. Она приходится сестрой Юрию Цою, племяннику вице-президента «Роснефти» Сергея Цоя, который в прошлом возглавлял пресс-службу Юрия Лужкова.

Жену Цоя Анну Ким, известную под творческим псевдонимом Анита Цой, журналисты называют «другом семьи главы “Роснефти” Игоря Сечина» (в Wildberries говорят, что Сергей Цой и Анна Ким не участвовали в развитии компании).

Роснефть может получить право экспорта в Европу — Коммерсантъ

Вице-премьер Александр Новак предлагает проработать возможность разрешить Роснефти поставку в Европу 10 млрд м3 газа в год по агентскому соглашению с Газпромом «в качестве эксперимента». Окончательное решение примет президент.

27 августа Сечин просил Путина дать доступ к трубе в Европу.

Сечин предложил платить повышенный НДПИ на экспортируемый газ — 5 тыс руб с 1000м3 против 1290 руб у Газпрома.

https://www.kommersant.ru/doc/4996386

Авто-репост. Читать в блоге >>>

Роснефть может получить право экспорта в Европу — Коммерсантъ

Вице-премьер Александр Новак предлагает проработать возможность разрешить Роснефти поставку в Европу 10 млрд м3 газа в год по агентскому соглашению с Газпромом «в качестве эксперимента». Окончательное решение примет президент.

27 августа Сечин просил Путина дать доступ к трубе в Европу.

Сечин предложил платить повышенный НДПИ на экспортируемый газ — 5 тыс руб с 1000м3 против 1290 руб у Газпрома.

https://www.kommersant.ru/doc/4996386

Авто-репост. Читать в блоге >>>

Три года прибыль Детского мира стояла на месте. Интересно, из-за чего так стрельнули за последние 12 мес?

smart-lab.ru/q/DSKY/f/y/MSFO/net_income/

Вышел отчет по МСФО за 2 квартал 2021 г. компании Детский мир.

Как видно из отчета, можно предположить, что компания решила сделать ставку на увеличение кол-ва магазинов.

Во втором квартале 2021 г. было открыто новых 49 магазинов (против 12 в 1 квартале 2021 г. и 12 во втором квартале 2020 г.). Впрочем, компания каждый год открывает по 100 новых магазинов… так что ничего нового тут не произошло. Их количество год от года растет, площади увеличиваются.

Как же это сказывается на прибыли и выручки?

Выручка выросла!!! Во втором квартале 2020 г. она составляла 28.8 млрд. руб., во втором квартале 2021 г. — 37.4 млрд. руб. Отличный результат, особенно, если учесть что выросла и чистая прибыль (с 740 млн. руб. до 2.8 млрд. руб.). Таким образом компания заработала за первое полугоде 4.3 млрд. руб. (при том, что в лучшем за свою историю 2020 г. ЧП составила 7.3 млрд. руб.)

Расходы на персонал стабильны… долг находится примерно на одном и том же уровне и составляет 24.5 млрд. руб. Не мало (при общегодовом доходе в 7 млрд. руб.), но и пока что не критично.

Рентабельность достаточно низкая. Чистая рентабильность — 7.5%, Рентаб EBITDA — 11.8%.

Из увиденных цифр не не вижу серьезных перспектив для роста. Рентабельность скачет от квартала к кварталу… увеличение кол-ва магазинов не ведет к стабильному росту прибыли. В последнее время прогресс есть… но что будет дальше не ясно.

Лично мне нравится детский мир. И именно из желания стать совладельцем магазина, в котором покупаю игрушки для дочки, можно прикупить чуток.

Dur, розница — не ваше)

Долг обычно к EBITDA смотрят. Долговая нагрузка 1.1 или типа того, смотреть лень. Это низкая. Нормальная для розницы — 2.

Рост магазинов и бла бла бла… смотрят на лайк к прошлому году — это показатель эффективности сущ. магазинов. Он постоянно растет.

Для роста прибыли в рознице, очевидно, что магазины дожны «вызреть». У ДМ это 2 года как помню. Для розницы это очень быстро. Поэтому ожидать, что +10% магазинов дадут тут же +10% выручки это некомпетентность как минимум.

Про рост — это дивидендная акция всеж. Для роста надо в ТКС идти, как я говорил)

Банда Анонимов, я всегда говорил и говорю: Я НЕ ЭКОНОМИСТ, я историк. И уже по этому я не компетентен (вы на ник посмотрите). Но пытаюсь разобраться. И если в 2019 г. p/e компании составлял 10, то на 2 квартал 2021 г. уже

Смотрим годовые отчеты по МСФО.

С 2016 г. — 525 магазинов. 2020 г. — 868 магазинов. Кол-во магазинов увеличилось на 65%.

В 2016 г. ЧП — 3.82 млрд. руб., в 2020 г. ЧП — 7.3 млрд. руб. Рост прибыли составил — 91%. ОТЛИЧНО!!! Но не будем забывать про инфляцию!!! Пусть средняя инфляция 6% годовых (на самом деле выше… да и учетная % ставка ЦБ выше тогда была). Получается, что за 5 лет инфляция составила порядка 30%. И что же у нас получается???? А получается, что реальная чистая прибыль выросла не на 91%, а на 56%. Вроде бы не плохо… но рост, опять же, экстенсивный.

В целом, конечно, прибыль растет и это радует… Но и котировки акций растут. Хотя p/e остается примерно на одном и том же уровне.

Теперь о долговой нагрузки. Чистый долг за 2020 г. — 18 млрд. руб., EBITDA — 17 — отлично 1,05. Здорово. Только вот на 2 квартал 2021 г. долг составляет уже 23.7 млрд. руб., а за 1 полугодие компания EBITDA составила лишь 7.5 (можно, конечно надеется, что по итогам года будет выше)…

Dur, нормальный ник, чо )

Про «экстенсивный рост» я вас не понял, если честно… и чем он «не так хорош»?

Вопрос еще, как считалась прибыль ДО IPO, если честно… не знаю. Но в общем и целом 30% инфляции у всех в нашей стране )

Про долг — у розницы 1 квартал это закупки плюс выплата дивов плюс выплата годовых бонусов.

И еще при этом тут крайне высокая сезонность — 4 квартал «делает» огромный оборот.

Поэтому и дивы платят в два захода: 9 месяцев + год.

Огромная нагрузка на кэш в начале года — это специфика бизнеса.

Поэтому да, набирают долгов, потом их гасят, что и видно из отчета. Это норм.

По году итого все выровняется.

P/E тут консервативный — это не Тиньков )

Дивы в этом году 10+ процентов годовых, что мало где встречается и +- стабильные котировки.

Это по факту защитный актив — тут не будет взрывного роста.

Я просто не очень понимаю, каковы ваши ожидания? Как ОЗОН, удваиваться каждый год?

Только смысл, если это денег не приносит, а ровно наоборот?

Банда Анонимов, ты чего кстати не хочешь деньги брать за конкурс?

ты вроде иногда тут берешь приз за лучшие комментарии, а приз не берешь:(

Минфин хочет заставить Сбербанк и ВТБ направлять 75% прибыли на дивиденды

Сегодня Коммерсант написал, что Минфин поднял вопрос об увеличении доли чистой прибыли госбанков, направляемой на дивиденды, с 50% до 75%.

С подобным заявлением в пятницу на Международном банковском форуме выступил Иван Чебесков, директор департамента финансовой политики Минфина.

По его словам, госбанки вкладывают огромные ресурсы в экосистемы, что заставляет Минфин задуматься: «а не должны ли они все-таки платить».

В первую очередь, это камень в огород Сбербанка.

https://www.kommersant.ru/doc/4995628

Как вы думаете, реально могут заставить или смелые фантазии Минфина?

Авто-репост. Читать в блоге >>>