Ничего себе сегодня тут движуха на форуме!

>200 комментариев за день!

Тимофей Мартынов, так всех кинула иностранная защитная дивидендная дочка-биполярочка

Ничего себе сегодня тут движуха на форуме!

>200 комментариев за день!

Связался.

Говорят, что к открытию Америки должны поднять

If Bitcoin hits ~$53,650, it's gonna be a trillion dollar asset. Fully diluted it's already at $1.04T

ОБЩИЕ ПРОДАЖИ МАРКЕТПЛЕЙСА OZON В 2020 Г ВЫРОСЛИ БОЛЕЕ ЧЕМ В 2,4 РАЗА, ПРЕВЫСИВ 195 МЛРД РУБЛЕЙ — КОМПАНИЯ — ПРАЙМ

ЭНЕЛ РОССИЯ ПЕРЕНЕСЛА ВЫПЛАТУ ДИВИДЕНДОВ С 2021 НА 2023 ГОД — ПРЕЗЕНТАЦИЯ

drbv, вот

жалко ругаться нельзя!

Роман Ранний, ну че обвал?

ЭНЕЛ РОССИЯ ПЕРЕНЕСЛА ВЫПЛАТУ ДИВИДЕНДОВ С 2021 НА 2023 ГОД — ПРЕЗЕНТАЦИЯ

drbv, вот

жалко ругаться нельзя!

Роман Ранний, ну че обвал?

If Bitcoin hits ~$53,650, it's gonna be a trillion dollar asset. Fully diluted it's already at $1.04T

похоже те кто нефть торгует умерли

paranormalduck, почему?

URL

Добавить дивиденд Список бумаг: Компания: Тикер Дата T-2 Дата отсечки Год Период Дивиденд, ₽ Цена акции MOEX.PFE-RM Количество акций: Дата получения: ОтменаОК

Не дает добавить дивиденд по PFIZER в долларах

KPavel8s, балин))) бумага в рублях а дивиденды в баксах?(((😭😨

Тимофей Мартынов,

Почему в рублях? Есть и в долларах у меня. Когда выбираешь бумагу выдает только один PFIZER, который на Мосбирже. У меня же он куплен в долларах через СПб биржу. А выбрать ее не могу.

KPavel8s, понял спасибо, будем править этот момент

Тимофей Мартынов,

Уже и AT&T получил дивиденды в долларах — тоже не дает добавить в дивиденды полученные.

Прошу поправить возможность добавдения дивидендов в долларах AT&T и Pfizer

KPavel8s, проверь пожалуйста, вроде сейчас в долларах

Концерн Покровский. Инвестиции в агро-бизнес. Запись.

Сегодня мы провели интересную беседу с управляющим агробизнесом концерна Станиславом Кашубой, и организатором дебютного выпуска облигаций — Андреем Хохриным (Иволга Капитал). Обсудили не только концерн, но тренды на рынке с/х и общие вопросы по облигациям и их анализу. Облигации будут размещаться в четверг, книга на 1 млрд уже подписана, заявки собраны.

Хронометраж:02:28 Заявки на первичном рынке, участие в размещении.

04:22 Механизм участия в размещении.

05:45 Когда бумаги можно будет купить на Мосбирже?

06:35 Как и когда организовался Концерн Покровский?

08:00 Сравнение с Черкизово и Русагро.

09:46 Про слухи о рейдерских захватах малых ферм.

12:28 Какие сегменты выручки есть у концерна?

16:20 Обеспеченность кормом.

17:20 Перспективы рынка свинины.

18:00 Экспорт, какую долю выручки занимает?

21:05 Как квоты повлияют на Концерн Покровский.

23:37 Прогнозы на цены на сельскохозяйственную продукцию.

25:40 Зачем выпускать облигации, когда в банках ставка ниже?

32:06 Если ли у Концерна Покровский планы выхода на IPO?

38:25 Доля спекулянтов на первичном размещение Концерна Покровский.

40:40 В 2019 году резкий рост выручки на 20% за счет чего?

45:35 Куда пойдет привлеченный миллиард? Какие планы по инвестициям на 3-5 лет?

47:20 Как долго зерно хранится в элеваторе не теряя своих качеств?

48:00 Почему, когда холдинг покупает маленькое убыточное предприятия, оно начинает приносить прибыль?

50:50 Применение современных технологий в сельском хозяйстве.

52:20 Спрос на удобрения будет расти?

52:57 Вызывает ли отчетность доверие? Про кредитный рейтинг.

1:00:25 Риски ужесточения регулирования цен

Аудиоверсия: https://soundcloud.com/tim-martynov/investitsii-v-selskoe-khozyaystvo-obligatsii-kontserna-pokrovskiy

Авто-репост. Читать в блоге >>>

моя американская депуха на открытии сессии

какие в жопу спрэды!

ШоLo, не хами и не спамь

будет бан

Разогнали и слили?

Объем впечатляет

На чем?

URL

986 478 ₽

Стоимость портфеля указана ниже, чем при открытии портфеля

Sergey Medvedev, сейчас все корректно работает?

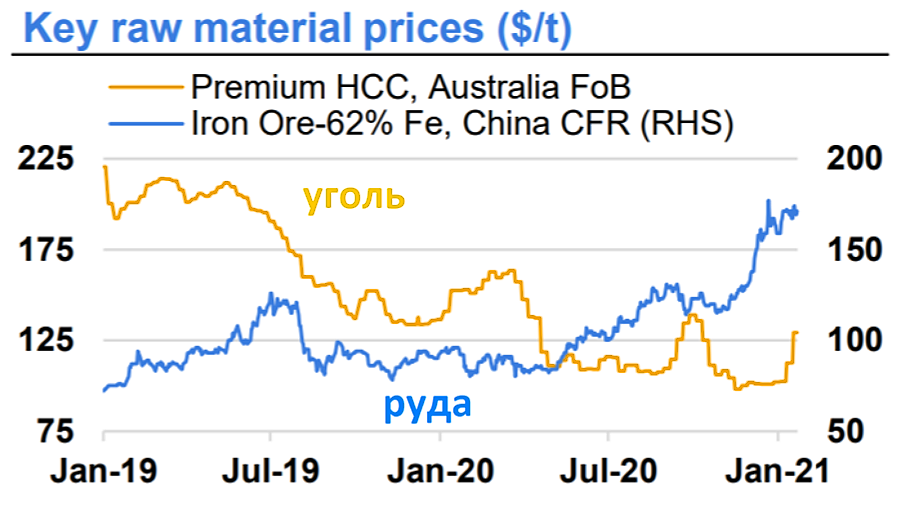

У ММК с сырьем высокая обеспеченность углем и низкая рудой, а цены сейчас максимально не в пользу ММК

Константин Лебедев, то бишь по первому кварталу маржа упадет?

Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, @Роман Ранний, ты когда посчитал дивиденд 7 рублей на акцию, ты учел что количество акций в обращении сократилось на 10%?

У ММК с сырьем высокая обеспеченность углем и низкая рудой, а цены сейчас максимально не в пользу ММК

Константин Лебедев, то бишь по первому кварталу маржа упадет?

Роснефть 4 кв 2020

Отчет получился действительно интересным. Прежде всего нужно строго разделить операционную деятельность и результаты сделок M&A.

EBITDA за 4 кв 364 млрд, даже на 2 млрд ниже, чем в 3 кв, притом что выручка выросла на 5,7% кв/кв. Операционная прибыль примерно 160 млрд – на уровне прошлого квартала. В 3 кв был чистый убыток в размере 64 млрд из-за девальвации, теперь курс снизился с 79,7 до 73,7 руб и произошла положительная переоценка в размере 224 млрд, еще 184 млрд – прочие доходы и расходы. На выходе чистая прибыль 324 млрд за кв.

Прочие доходы в размере 504 млрд – это не живые деньги. Это разница между оценкой Роснефтью активов Таймырнефтегаза и переданным возмещением. Оценка при ряде допущений: цена 51 долл за баррель, ставка дисконтирования 16% в долларах. Если не угадали, будут впоследствии списывать в прочие расходы.

371 млрд в составе прочих расходов – обесценение активов. Оттока средств не произошло, но снизили дивидендную базу почти на 150 млрд.

В 4 кв получили 1 трлн предоплаты. На конец 3 кв краткосрочные и долгосрочные кредиты + предоплата были 5,35 трлн, на конец 4 кв уже 6 трлн.

Ситуация с собственным капиталом значительно улучшилась, в том числе и за счет сделки с Trafigura. 10% в Восток Ойл продали за 644 млрд (469 млрд пошло в добавочный капитал Роснефти, 175 млрд – неконтролирующая доля участия).

Чистая прибыль акционерам за 2020 год – 147 млрд, по дивидендной политике должны заплатить 73,5 млрд или 7,7 рублей на акцию, т.к. количество акций в обращении за 2020 год упало на 10,2% до 9,5 млрд штук.

Дилетант, интересно, они преднамеренно нарисовали обесценивание активов, чтобы занизить налоговую базу?:)

Акции ММК вошли в десятку наиболее привлекательных для инвесторов среди российских компаний согласно рейтингу «РБК Инвестиций»

Акции ММК оказались в числе наиболее стабильных с точки зрения выплаты высоких дивидендов и роста котировок за последние пять лет. Средневзвешенная доходность акций ММК составила 9,96, коэффициент прироста дивидендов – 1,43. Это одни из лучших показателей среди российских компаний.

Акции ММК высоко оценивают и зарубежные эксперты – в 2020 году ПАО «ММК» заняло третье место среди металлургических компаний мира по уровню совокупной акционерной доходности (TSR – total shareholder return) в рейтинге Value Creators 2020 от BCG.

С уважением,

команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Интересно, вы это робот который репостит новости с офф. сайта ММК или живой человек с возможностью обратной связи?

Константин Лебедев, если что, можешь задавать вопросы)

Тимофей Мартынов, Ну что то Вероника ничего не ответила, а то я бы ей накинул «точек роста» по поводу работы ее подразделения :)

Константин Лебедев, ты накидай, а я ей передам, чтобы она точно обратила внимание

Акции ММК вошли в десятку наиболее привлекательных для инвесторов среди российских компаний согласно рейтингу «РБК Инвестиций»

Акции ММК оказались в числе наиболее стабильных с точки зрения выплаты высоких дивидендов и роста котировок за последние пять лет. Средневзвешенная доходность акций ММК составила 9,96, коэффициент прироста дивидендов – 1,43. Это одни из лучших показателей среди российских компаний.

Акции ММК высоко оценивают и зарубежные эксперты – в 2020 году ПАО «ММК» заняло третье место среди металлургических компаний мира по уровню совокупной акционерной доходности (TSR – total shareholder return) в рейтинге Value Creators 2020 от BCG.

С уважением,

команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Интересно, вы это робот который репостит новости с офф. сайта ММК или живой человек с возможностью обратной связи?

Константин Лебедев, если что, можешь задавать вопросы)