Что такое для срочного рынка мосбиржи 1 ярд?

(количество денег, потерянных на фьючерсе WTI)

это вся выручка срочного рынка за 1 квартал

Тимофей Мартынов, правильно не дали покупать по 0.01. долл: трейдеры полегли вместе с брокерами.

Что такое для срочного рынка мосбиржи 1 ярд?

(количество денег, потерянных на фьючерсе WTI)

это вся выручка срочного рынка за 1 квартал

У меня разрыв пукана.

Кто-нибудь может объяснить, как они из 11,55 млрд рублей операционной прибыли получили 14,4 млрд рублей скорректированной чистой прибыли?

Тимофей Мартынов, всё просто, там были отриц. курс разницы, а потом был положительный налог на прибыль и в итоге если ЧП скорр. на отриц. курсовые разницы будет так как они считали

Роман Ранний, блин а как налог на прибыль может быть положительным? 😁

Что важно? рынок акций вырос на 170% за год!

Но думаю, дело не только в волатильности, так как срочный рынок вырос на 67%

Тимофей Мартынов, а это всё откуда? и что все эти иероглифы значат, вы всё таки расшифровывайте, мы на русскоязычном сайте

Аля, это данные презентации fs.moex.com/files/20941

Сколько же набилось в бумагу «слаборуких»)

Арсений Нестеров, это вы как поняли?:)

Что такое для срочного рынка мосбиржи 1 ярд?

(количество денег, потерянных на фьючерсе WTI)

это вся выручка срочного рынка за 1 квартал

Что важно? рынок акций вырос на 170% за год!

Но думаю, дело не только в волатильности, так как срочный рынок вырос на 67%

У меня разрыв пукана.

Кто-нибудь может объяснить, как они из 11,55 млрд рублей операционной прибыли получили 14,4 млрд рублей скорректированной чистой прибыли?

У меня разрыв пукана.

Кто-нибудь может объяснить, как они из 11,55 млрд рублей операционной прибыли получили 14,4 млрд рублей скорректированной чистой прибыли?

Фосагро. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года.

нвест привет! Обзор типичной компании, которую доят в радость миноритариям.

Выручка ФосАгро в 1 квартале сократилась на 11,4% к уровню 1 квартала 2019 года и составила 64,1 млрд рублей (965 млн долларов США) в связи с коррекцией цен на удобрения в течение прошлого года. По сравнению с 4 кварталом 2019 года рост выручки составил 20,5% в основном благодаря росту объемов продаж и восстановлению цен в начале года на фоне сезонного спроса.

Чистая прибыль, скорректированная на эффект от курсовых разниц, составила 14,4 млрд рублей (216 млн долларов США), что на 6,0% выше уровня 1 квартала 2019 года и на 68,8% выше уровня 4 квартала 2019 года.

Авто-репост. Читать в блоге >>>

Жека Аксельрод, почему думаешь что менеджмент ходит по лезвию ножа?

Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, спасибо за комментарии к отчету. Ваши комментарии забрали приз!

че падать начали?

Хотелось бы видеть больше акций USA, которые имеются в доступе на Санкт-Петербургской бирже.

Например (не будучи квалом) могу через Quik купить 3584 инструмента (Финам)

А здесь есть только 559 шт

На итог, не очень удобно следить за портфелем

--

Но в целом большое спасибо за возможность видеть портфель в удобном и информативном виде!

Юрий, пишите те акции, которые надо добавить, и мы добавим)

Здравствуйте,

1) Можете, пожалуйста, добавить колонку с датой погашения для списка облигаций в портфеле?

2) Добавьте, пожалуйста, фильтр для облигаций «без ВДО»?

С Уважением,

Роман

Роман,

1. хорошо

2. логично

Опачке! Поехали

Добрый день, Ещё просьба добавить дивы по Америке

Andrey__Ka, приветствую! Как именно их добавить, напишите подробнее

Тимофей Мартынов,

В отдельной таблице, как и у Российских эмитентов.

И отчётность с основными мультипликаторами, то же хотелось бы видеть )))

Andrey__Ka, где взять данные?

по российским мы руками забиваем

по америке надо какой-то датафид покупать

Тимофей Мартынов, добрый день сегодня хотел добавить в портфель акции а их у нас нет

Это PLAY — Dave and Busters Entertainment Inc.

FSLY — Fastly Inc.

Спасибо

Zim, щя добавим

Тимофей Мартынов, что-то ничего не добавилось )

Zim, все добавили

Очень похоже что кто-то аккуратно выходит

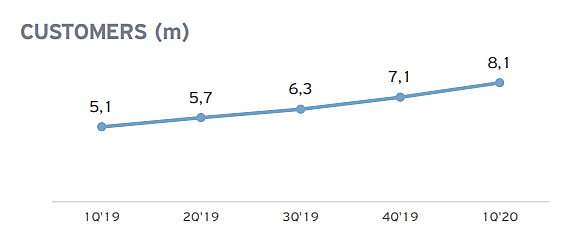

Блин, писец, +3 млн клиентов за год до 8,1 млн

Тимофей Мартынов, вспоминается история с Wells Fargo

Antonio Z, а что с WFC?