Здравствуйте, считал северсталь и наткнулся на расхождение своих расчетов с расчетами опубликованными на сайте www.severstal.com/rus/ir/ В их случае чистый долг за 2016г равен 859 млн в моих расчетах 2268 млн. Считал по отчету за 2016г КраткосрочныеОбяз(1796)+ДолгосрочныеОбяз(1646)-ДенСредств(1154) В итоге чистый долг/EBITDA не сходится. Может кто в курсе почему различии?

Филипчук Александр, а вообще, мы тут все за вас уже давно посчитали:

smart-lab.ru/q/CHMF/f/y/

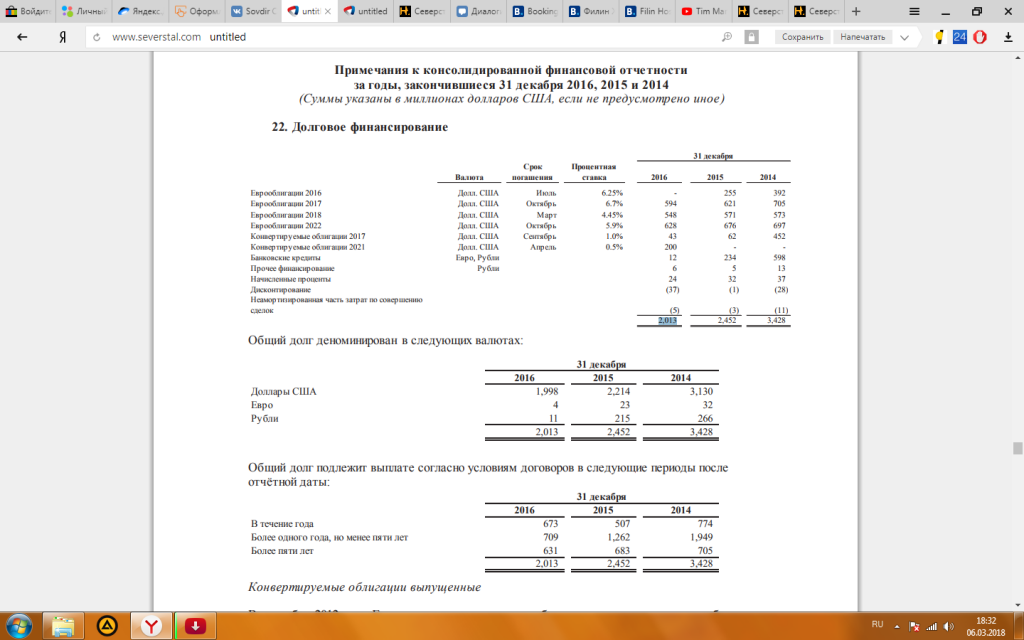

Тимофей Мартынов, спасибо, мне правда уже подсказали что смотри 22 сноску. Хочу полностью сам научится разбираться в компаниях. Выбрал пару секторов и в них несколько компаний. Странно что почти везде учат считать долг именно как КраткасрочныеОбяз + ДолгосрочныеОбяз.

Филипчук Александр, что значит учат?

ты можешь долг трактовать как считаешь нужным

Просто надо понимать значение каждого показателя баланса и считать долг по-своему

Долг вообще это то, что ты берешь на время и под проценты

А обязательства по уплате не всегда являются долгом.

Потому что обязательства есть у вас, а у кого-то есть обязательства перед вами.

Сумма их образует некий постоянный буфер взаимных обязательств

Тимофей Мартынов, с долгом и обязательствами более менее разобрался, помогла статья smart-lab.ru/blog/438371.php Но возник вопрос с ебидой, я считал ебиду как ПрибыльДоНалогаНаПрибыль+ПроцентыУплаченные-ПроцентыПолученные+Амортизация(1764+138-54+404) и у меня получилось 2252. В пресс релизе цифра 2577. У вас посчитано(https://smart-lab.ru/q/CHMF/f/y/) 150,5 млрд.р./58,35 = 2579 что практически совпадает. Может подскажите что еще я не учел на 325 млн.$