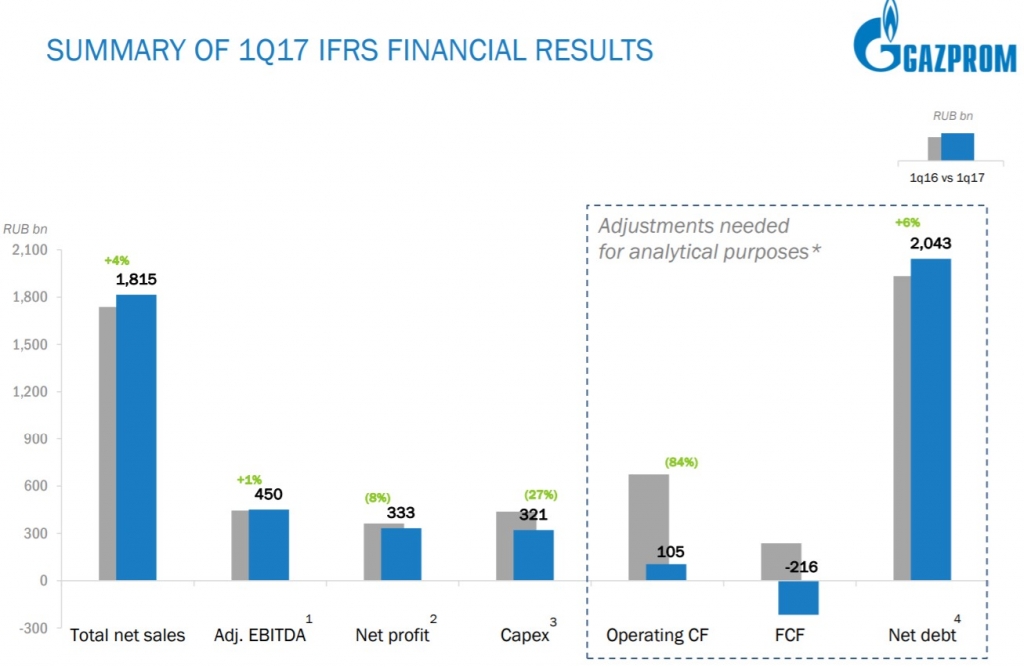

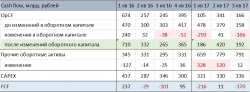

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro, о молодец, сам считаешь FCF

Если кстати презентации Газпрома посмотреть за 1 и 2 квартал, то там другие значения FCF

Тимофей Мартынов, Не, FCF в презентациях точно такой же, как указан у меня в таблице. Они его считают стандартно: чистый денежный поток от операционной деятельности минус capex. Вот EBITDA (операционная прибыль плюс амортизация) они корректируют — добавляют резервы под обесценение. С расчётом NetDebt у них тоже всё чисто. В этом плане они, конечно, приличней выглядят, чем Роснефть. Та очень творчески подходит к расчёту этих показателей, которые не являются стандартами МСФО, и потому многими считаются очень своеобразно. Например, у Роснефти при расчёте NetDebt из общего долга вычитается не только кэш, но и часть банковских депозитов. А насколько это правомерно? — хрен поймёшь. В итоге NetDebt занижается. При расчёте EBITDA у них тоже куча корректировок. Но ведь инвесторы — не олени. Никто не мешает самим сложить две строчки и получить показатель, который ты считаешь справедливым. Я в целях унификации своих баз и для корректности сравнений всегда все эти показатели считаю одинаково для всех (за редкими исключениями, где справедливость корректировок не вызывает сомнений).