Информация

dr-mart |2010-11-19

- 19 ноября 2010, 00:00

- |

- Тимофей Мартынов

11:17.

• Ну и вторая заметка про РФР на блумберге… Для подкрепления сознания, так сказать.

• РФР – самый дешевый в мире

• Ср. прибыль на акцию в индексе ММВБ = 178 рублей, - макс с 2003 года.

• Прибыль на 29% выше среднего прогноза аналитиков

• С начала года ММВБ +12%, а оценка компаний упала на 31% (т.к. прибыли росли намного быстрее рынка)э

• P/E (2011) = 6.8 – это минимум среди 59 фондовых рынков мира и почти 1/2 от среднего значения = 12.

• Дисконт к мировому индексу MSCI сейчас составляет 42%, в то время как исторически он составлял порядка 24%.

• Вывод: уровень доверия к российскому рынку низкий, инвестиционный климат слабый.

• ING: Раша дешевая и привлекательная. Главная причина дешевизны российского рынка – низкая оценка компаний нефтегазового сектора, которые составляют половину индекса. Уверены, что инвесторы готовы покупать российские акции.

• Thornburg IM: если бы все были уверены, что нефть всегда будет 80-100, то РФР имеет потенциал и циклического и структурного восстановления. Рынок оценен слабо из-за недостаточной финансовой прозрачности.

• Джим О Нил, Goldman Sachs: Раша структурно самая слабая среди BRIC, но не все так плохо, как многие малюют. Если посмготреть на будущий P/E – раша понатуре очень дешевая.

• JPMorgan: Аналитики могут быть слишком оптимистичны в плане прибылей российских нефтегазовых компаний. Правительство может увеличить расходы бюджета в преддверии выборов 2012, что означает более высокие налоги для сектора.

dr-mart

- комментировать

- Комментарии ( 12 )

dr-mart |2010-11-17

- 17 ноября 2010, 00:00

- |

- Тимофей Мартынов

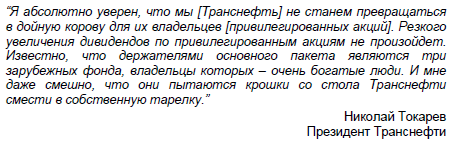

13:50. В свете последних разоблачений в Транснефти особо цинично выглядят слова ее главы - г-на Токарева, которые сегодня приводят аналитики Альфы в своем рисерче по бумаге.

Заявление говорит об уровне корпоративного управления в компании. Возникает вопрос - а если инвесторы в привилегированные акции для вас никто, то зачем их было выпускать?

dr-mart |2010-11-15

- 15 ноября 2010, 00:00

- |

- Тимофей Мартынов

Рай, Ман энд Гор секьюритиз:

Московский НПЗ раскрыл чистую прибыль за 3 квартал 2010г. = 3.8 млрд. руб, что значительно выше исторического максимума за квартал в 1 млрд. руб. Сильные результаты объясняются двумя факторами:

- повышением доходности после комплексной модернизации НПЗ во 2 кв., которая повысила качество бензина с Евро-2 до стандартов Евро-3 и -4;

- продажей 50% нефтехимического сегмента Сибуру (сумма сделки не раскрывается).Т

Компания обычно выплачивает 10% годовой чистой прибыли в качестве дивидендов по привилегированным акциям, мы ожидаем, что доходность по префам может составить 25%, даже если компания получит нулевую прибыль в 4 кв. 2010г.

dr-mart |2010-11-08

- 08 ноября 2010, 00:00

- |

- Тимофей Мартынов

ИФК Метрополь: Из торговых идей на эту неделю мы продолжаем рекомендовать инвесторам покупку акций МРСК Центр и МРСК Волга. Начальные RAB параметры по дочкам этих сетевых компаний оказались очень близки к ожиданиям рынка, что является положительной новостью.

dr-mart |2010-11-06

- 06 ноября 2010, 00:00

- |

- Тимофей Мартынов

14:45. Норникель

- Текущий уровень цен привлекателен для продажи

- В сентябре вице-премьер Виктор Зубков предложил повысить экспортную пошлину на никель.

- В 2011 вероятно введение экспортной пошлины на медь в таком же размере

- QE2 уже в котировках компании

- EV/Ebitda=5.5 - около 2-летнего максимума

- Отношение инвесторов вряд ли улучшится с учетом корпоративного конфликта внутри компании

- Вероятность того, что Потанин купит у Дерипаски пакет, близка к нулю

Марат Габитов, Unicredit

dr-mart |2010-10-26

- 26 октября 2010, 00:00

- |

- Тимофей Мартынов

Доброй ночи,Тимофей) вот я сижу и раздумываю знаешь над чем?на каком курсе универа можно устроиться куда-нибудь в инвест компанию?на какую-нибудь должность)

Алексей

dr-mart |2010-10-06

- 06 октября 2010, 00:00

- |

- Тимофей Мартынов

Сталелитейная промышленность накануне ралли. Северсталь должна опередить рынок благодаря удачной структуре затрат, низкой оценке стоимости (самая низкая в секторе) и IPO золотопромышленного подразделения. EV/EBITDA компании на уровне 9,6. Мечел и НЛМК=10,6. Высокий уровень фиксированных издержек в структуре затрат позволяет компании быстрее увеличивать прибыль при наращивании объемов производства.

Unicredit

dr-mart |2010-09-08

- 08 сентября 2010, 00:00

- |

- Тимофей Мартынов

Тройка видит большие потенциалы (~100%) в Коршуновском Гоке и Гайском Гоке. Компании торгуются с P/E с 3,3 и 2,1 соответственно.

dr-mart |2010-09-07

- 07 сентября 2010, 00:00

- |

- Тимофей Мартынов

Есть информация, что из сельхозсектора в течение 2 месяцев выстрелит ПАВА, цели в районе 24 рублей. Передает источник в компании.

dr-mart |2010-08-18

- 18 августа 2010, 00:00

- |

- Тимофей Мартынов

10:31. Кстати в индексе MSCI изменений по части российских компаний не произошло. В Холдинге МРСК опять чувствуется разочарование (-3.8%)

dr-mart

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс