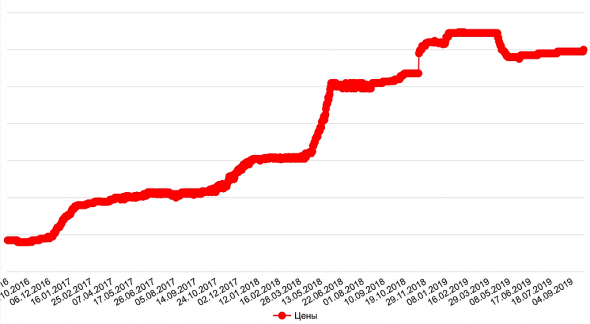

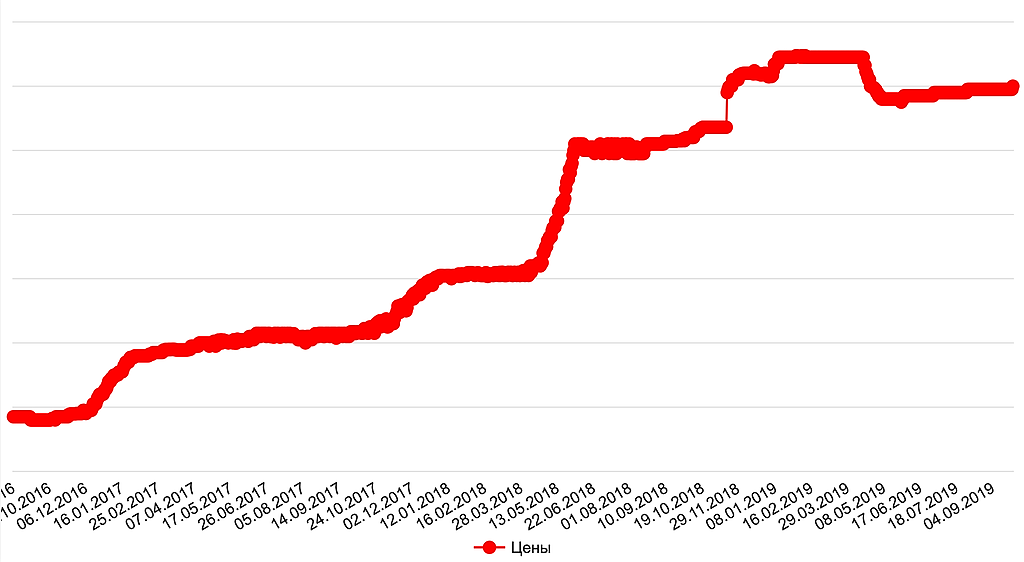

Средний тариф у компании на перевозках 31.5 р/км, что ниже среднего по России, а ведь какая-то часть перевозок международная. Расходы на топливо с 17 на 19 год выросли на 24%, ориентировочно с 9,6 р/км до 12,6 р/км (3 р/км), в тоже время выручка увеличилась с 29,53 р/км до 31,5 р/км (2 р/км). Также продолжает расти налоговая нагрузка. Рынок перевозок много лет не растет, и предложение давно превышает спрос, и не дает повышать стоимость фрахтов. А там уж каждый перевозчик оптимизирует свои затраты, как получиться, и при чем здесь налоги, которые заложены в стоимость фрахтов, не совсем понятно.

Admiral, ну тоже самое написали только другими словами. Какая средняя по России?

Не понимаю какая налоговая нагрузка растёт? Людей больше нанимают? Если людей нанимают – то что?

А у других перевозчиков не растёт?

Расходы на топливо с 17 на 19 год выросли на 24%

А в этом году сколько? Упала?