Не хотите купить банк?

Тут ЦБ решило продать банк Открытие:

tass.ru/ekonomika/12048259

Интересно, много ли будет интересантов или всё-таки через биржу продадут?!

Судя по отчетности, капитал на момент продажи будет около 550млрд.руб. Наверно, захотят продать в районе одного капитала, чтобы покрыть свои расходы.

Среди частных банков в РФ в теории могут заинтересоваться МКБ и Альфа банк. Но по размеру они сами примерно такие же, да и, по всей видимости, на базе разных слухов их владельцы сами не прочь избавиться от своих банков.

По факту, наверно, в теории данный банк может кто купить из топ-20 компаний по капитализации в РФ. Но там одни сырьевики, и у желающих уже есть свои банки. Единственно, среди страждущих пока нормально не насытился яндекс. Как думаете, яндекс может купить?

У кого какие мысли?

Авто-репост. Читать в блоге >>>

комментарии Excessreturn на форуме

-

Какой, по Вашему мнению, будет максимум у индекса Мосбиржи в 2021г?

Какой, по Вашему мнению, будет максимум у индекса Мосбиржи в 2021г?

Предновогодний опрос по российскому рынку для понимания настроения инвесторов и трейдеров.

Авто-репост. Читать в блоге >>>

сегодня ожидаем: фин рез МСФО 3 кв

см. календарь по акциям

Амиран, вчера уже разобрали отчет. Чего-то припозднились.- Отчетность ТГК-1 произвела удручающее впечатление. Операционная прибыль за 3кв 2020г -250млн.руб. по сравнению с 2706млн.руб. в 3 кв 2019г. И этот результат компания смогла добиться без каких-либо списаний. Это, конечно, трындец.

Причинами данного результата стало два фактора:

1) компенсация недополученных доходов в 3кв 2020г по теплу от города составила 68млн.руб. по сравнению с 1456млн.руб в 3кв 2019г

2) падение выработки ээ на 4% и тепла на 15% в 3кв 2020 по сравнению с 3кв2019

В принципе проблемы не сильно связаны с ТГК-1 и фактор 2 вполне может уйти, а вот что будет с компенсациями — это вопрос.

Лидер падения.

Сегодня вышел отчёт. Почти все финансовые результаты сильно снизились(ЧП -57,7%, выручка -8,4%, ЕBITDA — 18,9%, операционная прибыль -68%), выросла амортизация(+27%), это негатив, поэтому падаем.

Разве что долг сократился, но, как мы знаем, программа ДПМ завершилась, результаты компании будут постепенно всё хуже и хуже.

Greeeeezly, А это что?

«3. Переход в период повышенных выплат (10-15 годы) за предоставление мощности с 01.01.2020 в отношении двух

объектов ДПМ: на ТЭЦ-16 – 420 МВт и ТЭЦ-12 – 220 МВт. Это привело к увеличению средневзвешенной цены новой

мощности за 9 месяцев 2020 года на 9,4% относительно предыдущего периода год-к-году.»

mosenergo.gazprom.ru/d/textpage/ce/206/prezentatsiya_meh_9m_2020_msfo.pdf

- Отчетность мосэнерго за 9мес достаточно необычна.

Во-первых, в прошлые пару лет падала плата за мощность, но в этому году плата за мощность почти такая же, как и в прошлом 23,4 против 23,8млрд в прошлом году за 9мес.

Во-вторых, падение выработки на 11,2%, причем влияние обусловлено не только и не столько ковид-19 (падение потребление на 1,9% в оэс центра), сколько повышением выработки аэс (+5,7%) и гэс (+39,8%) в оэс центра.

В-третьих, падение выручки от реализации ээ почти 10млрд за 9мес (-16,2%) при сокращении затрат на топливо на почти 8млрд.руб. с 80,5 до 72,4 в тек. периоде. Вроде бы такое сокращение затрат должно почти нивелировать проблемы с выручкой, но не тут-то было. Амортизация и износ выорсла с 13,5 до 17,2 млрд, что отправило прибыль в глубокий нокаут (-1,2млрд). При этом ситуация усугубляется тем, что история с ростом в 2020г. и пересмотром амортизации в 2019г(!) крайне мутная и связана с амортизацией активов по сервисным контрактам и тех.присоед.

В итоге в сухом остатке имеем, что

1) опять в отчетности мутные расходы и на этот раз это амортизация и износ (обычно это списания и обесценения);

2) выручка упала и на этот раз это уже не завершение дпм, а падение продаж, причем неизвестно, насколько большие шансы для её роста в следующем году, так как основные проблемы из-за аэс и гэс;

3) результаты за 9мес удручающие и если это помножить на теплые октябрь и, видимо, ноябрь, то, видимо, весь 2020г будет плохим. При этом учитывая, что обычно энергетики любят творчески подходить к отчетности, то списаний может быть минимум по итогу года, поэтому прибыль может и оказаться равна 2019г., то есть примерно около 10млрд.руб, но радоваться тут будет нечему.

Вышел отчет Энел за 9 месяцев 2020 года по МСФО. Интересные данные представлены в этом отчете. Выручка компании

сократилась на 39.3%, зато операционные расходы сократились еще больше, аж на 46.9%, т.е. почти в 2 раза!

В итоге компании даже удалось получить прибыль в размере 3.16 млрд. рублей. Вот что значит правильная экономия!

В секторе электрогенерации отчитались уже 5 компаний. Лучший отчет с большим отрывом у РусГидро, отчет Энела

можно с некоторой натяжкой поставить на 2 место. У Русгидро рост выручки и рост чистой прибыли. У Энела рост

чистой прибыли, но падение выручки. Юнипро, Мосэнерго и ТГК-1 показали как падение выручки, так и падение чистой прибыли.

AlexChi, в 2019г убыток от обесценения ОС (продажа рефты) был 8,6млрд. Без учета этого некорректно смотреть на сокращение операц. расходов.Заметка об отчете Энел за 3 квартал

Отчет Энел тяжело анализировать, т.к. в результатах за 2019 есть Рефтинская ГРЭС, которой нет сейчас. Но попробую.

Когда итальянцы собирались продавать Рефтинскую ГРЭС, у меня был пакет акций и очень интересовало, как продажа повлияет на результаты, так как Рефтинская — с одной стороны зарабатывала повышенные платежи по ДПМ, с другой стороны — это старая станция, на ремонт и обслуживание которой тратились большие деньги (причем сколько точно — было непонятно, затраты суммируются по всем станциям).

Результаты 2019 года непрозрачны, поэтому сделаю ход конём и просто посмотрю в 2018 :)

За 9 месяцев 2018 выручка была 52 млрд, за 2020 — 32 млрд, сильное сокращение. Сократились и операционные расходы. Какой же эффект от продажи Рефты?

Операционная прибыль в 2018 — 8 млрд, в 2020 — 5. Цифры не очень корректно сравнивать напрямую, конечно, потребление было разное и цены на энергию тоже, но разница в 3 млрд всё-таки большая.

Чистая прибыль тоже снизилась. Была 5, стала 3, правда курсовая разница в этом году больше, но в целом можно сделать вывод, что продажа станции привела к падению прибыли примерно на 30%. Зато Грета Тунберг итальянцев не очень сильно заругает за выбросы.

Так, открыл презенташку, всё ещё печальнее, они все посчитали, падение ебитды на 44%, чистой прибыли на 47% :( Пичаль, хороший бизнес в два раза сложился. Злая Грета!

Все надежды на новые ветряные электростанции, которые строят ударными темпами несмотря на коронавирусные козни и скоро запустят.

Но у меня как-то нет желания пока инвестировать в эту компанию. Пандемия сильно изменила соотношение привлекательности новых и старых источников энергии.

Когда я заходил в бумагу в конце 2018, она стоила рубль, и там были отличные дивы в 65% от прибыли. Теперь акция стоит на 10% меньше, прибыль вдвое меньше, с дивами и в целом с перспективой непонятнее. На мой взгляд, компания сейчас сильно переоценена.

Авто-репост. Читать в блоге >>>

Александр Е, это иллюзия, что «компания сейчас сильно переоценена». Показатели компании из-за окончания дпм и так бы упали сильно. Но за счет того, что продали рефту, нашлись средства на новые проекты по дпм, благодаря чему компания покажет хорошие результаты в будущем. При это поя оды прошлому, не стоит забывать, что у рефты было много проблем — высокие поддерживающие инвестиции, высокая зависимость от цен на уголь, тенге и от отсутствия индивидуального тарифообразования угольных станций, о чем ныли владельцы угольных тэц, и это ещё не говоря о такой экзотике, которая может быть в будущем быть, как налог на выбросы и расходы на закрытие станции. Да, цену за рефту хотелось бы видеть на млрд 10 выше, но какая получилась, это рынок.Энел 3 кв 2020

Сразу же хочется поругать менеджмент за то, что они представляют отчетность, не приведя ее в сопоставимый вид. В показателях за 2019 г. числится Рефтинская ГРЭС, а в результатах за 2020 г. уже нет. Формально выручка упала на 39%, но в компании произошли существенные изменения и трансформация, и это падение ни о чем не говорит. За актив получены деньги, погашена часть долга и строятся объекты ВИЭ.

На оставшихся активах выработка за год упала на 5%, на 3% упала средняя цена за мегаватт-час, при этом на 4% выросла удельная себестоимость. В результате маржа компании в расчете на 1 мегаватт-час рухнула на 56%.

Компания принимает меры по оптимизации расходов, но оценить их эффективность невозможно, т.к. несопоставима база для расчета.

За 3 кв 2020 г. Энел получил 1,74 млрд EBITDA и 0,36 млрд чистой прибыли. При этом удалось за этот период сократить чистый долг на 1,1 млрд до 10,8 млрд и выплатить 3 млрд в виде дивидендов. Общий долг 23 млрд рублей, только его обслуживание по ставке 8,5% стоит почти 2 млрд в год. На балансе 12,2 млрд кэша, позволяющие пока чувствовать себя относительно уверенно. Однако компания еще не прошла пик CAPEX, на котором чистый долг составит 33,5 млрд.

По стратегическому плану на 2021 год приходится пик падения чистой прибыли и EBITDA, некоторое восстановление начнется только с 2022 г. после запуска проектов ВИЭ.

Дилетант, вы правда верите в ВИЭ? особенно при текущих ценах на нефть и газ

Роман Ранний, в контексте Энела это просто рост выработки, и соответственно, рост денежных потоков. Не знаю, есть ли у них соглашение с государством по субсидированию или повышенных тарифах на этих объектах, если есть, то это дополнительный плюс к выручке, с которой не все хорошо после продажи Рефтинской ГРЭС

Дилетант, виэ строится по дпм, то есть энел получит соответствующую плату за мощность, позволяющую окупить инвестиции. При этом операционные расходы у ветряков низкие. Так что для Энел от этих проектов будет плюс. Странно, что обсуждается вера в виэ, не в вера в дпм. Это как-то более подходящая категория.- Неплохая вышла отчетность, но и не сногсшибательная. Понятно, что год тяжелый, поэтому при падении выработки прибыль есть и хорошо.

По сравнению с прошлым годом в этом заработали аж 3,16млрд.руб за 9 мес против убытка в 2019, но там было списание рефты на 8,6млрд. А так не нравится, что при падении выручки за э/э с 35,7млрд. до 19,1млрд, то есть на 46,6%, расходы на топливо упали всего на 37,4%, неуправляемые производственные расходы — на 22%, вознаграждение работников на 32,5%. Со стороны видится, что тут не дожали, хотя, может, часть персонала сейчас трудится на создании ветряков и тогда тут более менее.

Также обращает внимание на себя изменение справедливой части хеджирования на +2,3млрд.руб. Раньше они хеджировали валютный долг, но долг погасили, поэтому это, судя по всему, хедж евровых контрактов на поставку оборудования для ветряков. В принципе очень неплохо, а то было некоторое беспокойство, как они там, учитывая рост курса евро.

Чистый долг тож подрос (долг-ден.средства). На 30.09.20 составил 10,77млрд по сравнению с 4,16млрд на 31.12.19. Понятно, что рост связан с ветряками, поэтому ничего страшного в этом нет. Размер также примерно в рамках ожиданий.

В общем-то пока угроз фиксированным дивам в 8,48коп не видно.  Размышления о последствиях пандемии для отдельных отраслей

Размышления о последствиях пандемии для отдельных отраслей

Во времена кризисов бывает плодотворно поразмышлять о будущем. Вот и тут я поразмышляю о будущем отдельных отраслей и с удвольствием почитаю чужие мысли о новом мире после коронавируса.

В первую очередь, обратим свой взор на авиакомпании. Судя по всему, в будущем им могут грозить не только доп.расходы из-за более тщательной сан.эпид. обработки судов, но и, возможно, потеря трети вместимости из-за социального дистанцирования. Накладываем на это психологические проблемы населения плюс усиление роли дистанционки. И в итоге — вялый спрос и высокие цены на годы вперёд. Видели показатели аэрофлота или другой компании за прошлые годы? Тепепь можете всё это вычеркнуть из памяти как мусор.

Далее идёт авиапромышленность и смежные производства. Понятно, что гражданское самолетостроение будет в упадке, поэтому не стоит и тут ожидать золотых гор. Заказы будут падать вместе с ценами. Нравился всмпо ависма? Возможно, ваша любовь к нему просто связана с уже ушедшим прошлым.

Авто-репост. Читать в блоге >>>- По covid-19, если кому поможет

Дело было вечером, делать было нечего, поэтому решил помоделировать поведение распрстранения вируса и сроки. В качестве предпосылок была взята идеальная картинка по распространению с diamond princess, прогноз делался на базе смертности для избежания ошибок из-за неточных/манипулируемых данных по заболевшим.

В итоге получилась следующая картинка:

По оси ординат — количество смертей. В ЕС вставил только крупнейшие страны, чтобы недолго мучиться и не по всем моделировать.

В итоге пока получаем следующее:

1) В России «выходные» — это, скорее всего, только начало. Видимо, скоро будет карантин на месячишко.

2) Открытие границ внутри ЕС между участниками будет, видимо, в районе 15мая.

3) Открытие границ между РФ, ЕС и США стоит ожидать к 1 июню. Кстати, решение проблем с заболеванием в РФ к началу июня косвенно подтверждается внутренними расчетами в россйиских гос.структурах, учитывая, что голосование по конституции могут перенести на конец мая, начало июня (https://www.rbc.ru/politics/27/03/2020/5e7db5c19a7947b34f5219a2).

Авто-репост. Читать в блоге >>>  По covid-19, если кому поможет

По covid-19, если кому поможет

Дело было вечером, делать было нечего, поэтому решил помоделировать поведение распрстранения вируса и сроки. В качестве предпосылок была взята идеальная картинка по распространению с diamond princess, прогноз делался на базе смертности для избежания ошибок из-за неточных/манипулируемых данных по заболевшим.

В итоге получилась следующая картинка:

По оси ординат — количество смертей. В ЕС вставил только крупнейшие страны, чтобы недолго мучиться и не по всем моделировать.

В итоге пока получаем следующее:

1) В России «выходные» — это, скорее всего, только начало. Видимо, скоро будет карантин на месячишко.

2) Открытие границ внутри ЕС между участниками будет, видимо, в районе 15мая.

3) Открытие границ между РФ, ЕС и США стоит ожидать к 1 июню. Кстати, решение проблем с заболеванием в РФ к началу июня косвенно подтверждается внутренними расчетами в россйиских гос.структурах, учитывая, что голосование по конституции могут перенести на конец мая, начало июня (https://www.rbc.ru/politics/27/03/2020/5e7db5c19a7947b34f5219a2).

Авто-репост. Читать в блоге >>>- Отчетность Мосэнерго - всё фигово...

Давно не смотрел отчётность Мосэнерго, а тут решил взглянуть. Тем более, и повод хороший — прибыль рухнула на 55%, хотя вроде как ничего не предвещало проблем.

Итак, открываем баланс и сразу охреневаем. Долгосрочные кредиты увеличиваются с 3,8 до 24,8млрд.руб. и это при хорошем денежном потоке! Чистый долг был глубоко отрицательным, а стал около 15млрд. Смотрим причины и видим увеличение дебиторки с 40,5млрд до 61,2млрд на 31.12.2019г и появление инвестиций в ассоциированные компании в размере 22,7млрд.руб. Если копнуть глуюже в отчет, то весь рост связан со связанными компаниями. В общем-то высосали компанию досуха.

Отправляемся в отчет о прибылях и убытках. Там стоит хорошее падение прибыли и оно связано с ростом операционных расходов, которое связано с убытком о переоценки основных средств на 8,26млрд.руб. Вы думаете, что от этого уменьшилась стоимость ОС? Да нефига. С помощью бухгалтерского волшебства были повышены резервы по ОС в составе капитала, в результате чего ОС увеличилась. Почитайте выжимку из отчёта и насладитесь волшебством:

Авто-репост. Читать в блоге >>> - Чувствуется запах 2008г

Хорошо падаем. РТС падает почти на 7,5%. Прям чувствуется запах 2008г. Всех новичков с боевым крещением…

Авто-репост. Читать в блоге >>>  Чувствуется запах 2008г

Чувствуется запах 2008г

Хорошо падаем. РТС падает почти на 7,5%. Прям чувствуется запах 2008г. Всех новичков с боевым крещением…

Авто-репост. Читать в блоге >>> Чувствуется запах 2008г

Чувствуется запах 2008г

Хорошо падаем. РТС падает почти на 7,5%. Прям чувствуется запах 2008г. Всех новичков с боевым крещением…

Авто-репост. Читать в блоге >>> 2019г для башнефти - ничего особенного

2019г для башнефти - ничего особенного

Вышел отчет по МСФО Башнефти за 2019г.

По итогам 2019г прибыль снизилась до 76,8млрд. руб по сравнению с 97млрд в 2018г, но объясняется это курсовой разницей с предыдущим годом (почти -15млрд.руб) и разницей в прочих доходах на 5,8млрд.руб., из которых -5млрд.руб — это уменьшение страхового возмещения.

С точки зрения операционной деятельности цена нефти в рублях упала на 6,2%, при этом выручка сократилась на 0,6%, но зато выросли закупки нефти на стороне на 9,6%. В общем-то возможный провал был, видимо, компенсирован увеличенной закупкой нефти у Роснефти с минимальным возможным заработком. В итоге валовый доход в 2019г достаточно логично упал, но не сильно — с 119,2млрд в 2018г до 116,6 в 2019г.

В итоге отчет о прибылях и убытках особых эмоций не вызывает.

Если обратиться к балансу, то там всё также продолжаются не очень хорошие тенденции, связанные с взаимоотношениями с Роснефтью. По итогам года дебиторка, связанная с Роснефтью, выросла с 124,3млрд на 31.12.2018 до 157,1млрд на 31.12.2019 (+26,4%), причем Роснефть выступило комиссионером по продаже нефти и нп на 581,5млрд. в 2019г по сравнению с 565,9млрд. в 2018г (+2,75%). В общем обоснованность этого не очевидно и продолжает складваться ощущение, что свободные средства используются Роснефтью в своих целях. При этом чистый долг ещё к тому же вырос, что, очевидно, ухудшает позицию компании, хотя и не критично.

Авто-репост. Читать в блоге >>>

Магнит из Зазеркалья

Начал читать речь Яна Дюнинга, посвященную итогам 4кв 2019г, и ощутил себя в каком-то Зазеркалье.

Он сказал следующее: «В четвертом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент... Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL продаж благодаря стабильно растущему трафику.»

Интересно, а он сам знаком с пресс-релизами компании?!

Там, в частности, написано на первой странице, что «Сопоставимые продажи (LFL)1 увеличились на 0,1% на фоне роста среднего чека на 0,3% и снижения трафика на 0,2%». Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

И далее из пресс-релиза прошлого года за 4й квартал — «Выручка Компании выросла на 9,7% с 302 млрд. руб. в 4 квартале 2017 г. до 332 млрд. руб. в 4 квартале 2018 г. на фоне значительного восстановления LFL продаж до 0,6%». Неужели Ян Дюнинг называет высокой базой прошлого года рост LFL на 0,6%?!

Авто-репост. Читать в блоге >>>

Excessreturn, тебе отдам приз за лучшие комментарии к отчету Магнита!

Тимофей Мартынов, спасибо.Магнит из Зазеркалья

Начал читать речь Яна Дюнинга, посвященную итогам 4кв 2019г, и ощутил себя в каком-то Зазеркалье.

Он сказал следующее: «В четвертом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент... Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL продаж благодаря стабильно растущему трафику.»

Интересно, а он сам знаком с пресс-релизами компании?!

Там, в частности, написано на первой странице, что «Сопоставимые продажи (LFL)1 увеличились на 0,1% на фоне роста среднего чека на 0,3% и снижения трафика на 0,2%». Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

И далее из пресс-релиза прошлого года за 4й квартал — «Выручка Компании выросла на 9,7% с 302 млрд. руб. в 4 квартале 2017 г. до 332 млрд. руб. в 4 квартале 2018 г. на фоне значительного восстановления LFL продаж до 0,6%». Неужели Ян Дюнинг называет высокой базой прошлого года рост LFL на 0,6%?!

Авто-репост. Читать в блоге >>>

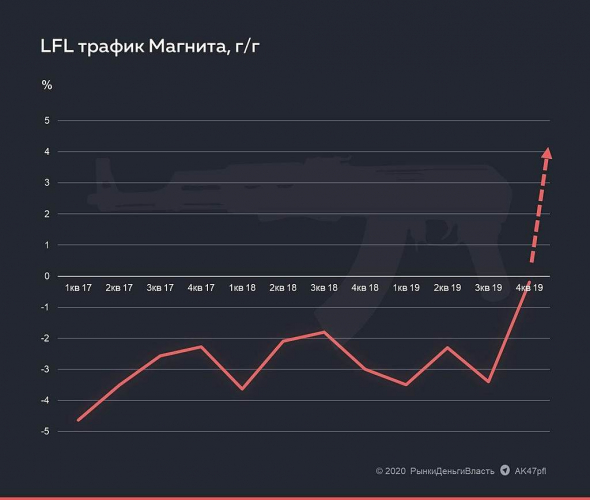

Excessreturn,

Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

LFL трафик демонстрировал непрерывный рост в каждом месяце квартала и стал положительным

в декабре, показав лучший результат за месяц за весь 2019 год. стр. 6

Роман Ранний, как он мог демонстрировать рост, если он по итогам квартала -0,2%?

Excessreturn, вот РДВ пишет

#MGNT

МАГНИТ: РАЗВОРОТ LFL-ТРАФИКА В СТОРОНУ РОСТА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Магнит (MOEX: MGNT (https://putinomics.ru/ru/issuer/23/)) долгое время терял LFL трафик, но сегодня динамика кардинально изменилась: падение практически остановлено. Прекращение падения — важнейший разворот в развитии компании и сигнал инвесторам об улучшении. Возможно, с развитием системы лояльности мы увидим рост этого показателя.

@AK47pfl

Роман Ранний, ну так у них уже низкая база, потому что долго и упорно падают. При этом логика пресс-релиза, что вчера мы падали на 90%, а сегодня от вчерашних итогов упали на 80%, крайне ущербна и опасна, так как вводит в заблуждение неискушенных читателей. При этом ситуация вдвойне хуже, чем кажется, потому что даже текущие -0,2% они получили за счет отчаянных скидок, из-за чего, впрочем, маржинальность и рухнула в пол.

Чтобы купить акции, выберите надежного брокера: