комментарии Алексей на форуме

-

Короче, если заговорили про рост и SPO — не будет дивов — это уже понятно. Остается только сегодня на проливе рублей до 240 втарить нормально, но без фанатизма — может годами болтаться в районе 250 как ранее в районе 200

Алексей, но в самом факте СПО не так все плохо… наоборот даже с появлением других больших акционеров, быстрее придут к дивидендам.

drumer, речь не о то, что придут новые, а что это означает, что компании НУЖНЫ ДЕНЬГИ на развитие, а когда они нужны на развитие — дивы не платят обычно:)Лидер роста. Завтра День инвестора и аналитика, на котором Лента представит стратегию и планы развития компании на 2021 год! Рекордная чистая прибыль за 2020 17,4 млрд руб дает надежду на 55 руб дивидендов на бумагу при выплате 100% чистой прибыли. Все-таки Алексей Мордашов может быть заинтересован и в дивидендах, и в росте котировок!

jata, Какие 55?:))) Даже если 100% от прибыли — это 35 рублей :)Завтра у ленты день стратегии, прикупал по 259 вчера, смотрю сегодня обороты больше и + 3% в моменте, возможно завтра по див политике что то решится, кто что думает? в принципе лента рублей по 20-30 дивов платить может ежегодно, п/е 7 всего лишь! не дооценка имеется

Grisha_che, Платить то может но не думаю, что с этого года, начнут наверное с 50% от прибыли, рублей по 16. По 2021 году прибыль будет выше 20 млрд и р/е по 2021 году порядка 6. Перспективы хорошие на горизонте 2-3 лет получить дивиденд в 30 рублей, а может и выше.

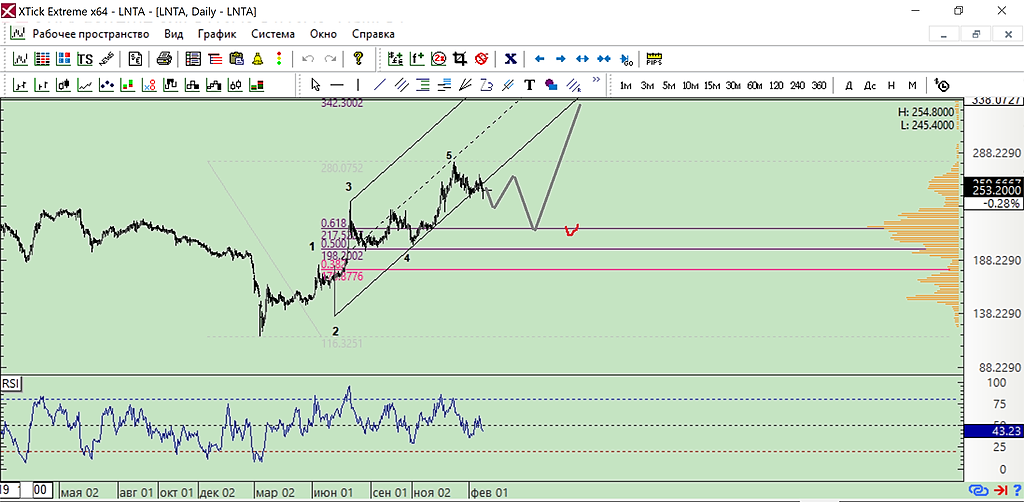

Николай, Прикольно было года назад когда при 160-180 никто не вспоминал ни об Утконосе, ни о недооцененности — тупо лили два года и все:))) Ибо формат стагнирует! Вот сейчас вспомнят про это и опять на 200 :)

Уважаемые коллеги, а откуда взяты цифры про 40 и 60 рублей? Мне, конечно, интересно Ваше мнение, но хотелось бы, чтоб оно было аргументировано. Примерно на 72, 70, 64 я вижу поддержки. На 60 и 40 не вижу. Или это просто хотелки из голов

LuNA, Без дивидендной поддержки цена на префы может быть любой. Без выплат в 2017 и 2018 цена была ниже 40, поэтому на форсмажоре не исключал бы даже такие цифры. Думаю что рост 2019г был вызван щедрыми выплатами, сейчас не факт что на старых уровнях будут покупатели.

Alchemist01, +100Уважаемые коллеги, а откуда взяты цифры про 40 и 60 рублей? Мне, конечно, интересно Ваше мнение, но хотелось бы, чтоб оно было аргументировано. Примерно на 72, 70, 64 я вижу поддержки. На 60 и 40 не вижу. Или это просто хотелки из головы?

LuNA, на 42,5 незакрытый геп — думаю туда и везут — для этого все и затевалось с дивами, технически прокололи треугольник вниз — если сейчас не отскочим выше него — будет сильный слив на 42

Не бегите продавать X5 и Магнит: рестораны не отобьют трафик

Вопреки распространенному мнению, что восстановление потребления в ресторанах будет давить на продажи фуд-ритейлеров, данный сектор остается сильным, а акции Магнита и X5 Retail интересными к покупке.

На это есть ряд причин:

1) В настоящий момент риск заражения достаточно велик, и он не уйдет завтра — на этом фоне люди продолжают опасаться посещения общественных мест — об этом говорит двухзначная негативная динамика расходов.

2) 53% опрошенных среди наших читателей продолжают работать удаленно, и, соответственно, вместо похода в места общественного питания на обед и ужин покупают продукты домой.

3) За год у людей сформировалась привычка — многие оценили удобство магазинов у дома и онлайн-доставки, которые будут сохраняться до 2 лет.

4) Снижение реальных доходов населения (-3,5% в 2020 г.) снижает частоту посещений общепита.

Авто-репост. Читать в блоге >>>

Сергей Пирогов, Согласен.первый раз заметил данную компанию

правильно я понимаю торгуются ГДР, их кол-во 487 929 660 ГДР*цену= капа 111 101 583 582, короче 111,1млрд рублей.

выручка за 1п2020 216млрд +104 за 3к +120млрд будет за 4к итого по году 440млр выручки получается p/s 0.25 всегото.

p/e 111/8.9/2 = 6.23

компания жутко недооценена или я в расчетах ошибся!??

drumer, все верно, ну уже не жутко, но недооценка есть процентов 30-50%пишет: t.me/investmetod

#три_тезиса

Покупаем Ленту (#LNTA)

🎯 Цель: ₽275 (+20%)

🕐 Срок: до 3 месяцев

1. Защитный сектор. Компания имеет все шансы сохранить высокие темпы роста за счет второй волны, а также возможного объединения с онлайн-гипермаркетом Утконос (положительный эффект за счет узнаваемости бренда в регионах и наличии действующей инфраструктуры доставки). Коронавирус в целом ограничил свое негативное влияние на ритейл, который растет во время локдауна. Доказательства тому очевидны: по итогам 1 полугодия 2020 года Лента продемонстрировала высокую рентабельность относительно сектора (10,2% против 7-8% у конкурентов). Лента — хороший хэдж на случай более сильного локдауна из-за второй волны коронавируса.

2. Покупки инсайдера. Генеральный директор Ленты Владимир Сорокин купил (https://www.finanz.ru/novosti/aktsii/gendirektor-lenty-kupil-191-566-tys-gdr-reteylera-na-pochti-42-mln-rub-1029632044)191 566 GDR Ленты на сумму 41 989 352 рублей (0,3929% обыкновенных акций). Владимир Сорокин — выходец из X5 Retail, где провел успешную трансформацию «Перекрестка». Именно этот опыт необходим на данный момент Ленте для дальнейшего развития.

3. Недооценка компании рынком. Лента существенно недооценена по сравнению с конкурентами, ее цена отстает от конкурентов. Важный мультипликатор EV/EBITDA — коэффициент отношения EV (Стоимость предприятия (Enterprise Value или Firm Value) к аналитическому показателю EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization — прибыль до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации), который используется в качестве оценочного показателя для сравнения относительной стоимости разных предприятий показывает существенную недооценку компании:

• 4.7 у Ленты против 7.4 у Магнита, 7.7 у X5 и 8 у Детского мира. Недооценка существенна. К тому же, дополнительным долгосрочным триггером выступают дивиденды. Менеджмент планировал начало выплаты дивидендов уже в 2021 году.

Ваш МЕТОД (https://t.me/investmetod)

Роман Ранний, думаю валить надо пока отсюда, дадут ниже…

Алексей, Скоро начнутся квартальные отчеты, после их выхода могут и не дать ниже.

Николай, дадут дадутпишет: t.me/investmetod

#три_тезиса

Покупаем Ленту (#LNTA)

🎯 Цель: ₽275 (+20%)

🕐 Срок: до 3 месяцев

1. Защитный сектор. Компания имеет все шансы сохранить высокие темпы роста за счет второй волны, а также возможного объединения с онлайн-гипермаркетом Утконос (положительный эффект за счет узнаваемости бренда в регионах и наличии действующей инфраструктуры доставки). Коронавирус в целом ограничил свое негативное влияние на ритейл, который растет во время локдауна. Доказательства тому очевидны: по итогам 1 полугодия 2020 года Лента продемонстрировала высокую рентабельность относительно сектора (10,2% против 7-8% у конкурентов). Лента — хороший хэдж на случай более сильного локдауна из-за второй волны коронавируса.

2. Покупки инсайдера. Генеральный директор Ленты Владимир Сорокин купил (https://www.finanz.ru/novosti/aktsii/gendirektor-lenty-kupil-191-566-tys-gdr-reteylera-na-pochti-42-mln-rub-1029632044)191 566 GDR Ленты на сумму 41 989 352 рублей (0,3929% обыкновенных акций). Владимир Сорокин — выходец из X5 Retail, где провел успешную трансформацию «Перекрестка». Именно этот опыт необходим на данный момент Ленте для дальнейшего развития.

3. Недооценка компании рынком. Лента существенно недооценена по сравнению с конкурентами, ее цена отстает от конкурентов. Важный мультипликатор EV/EBITDA — коэффициент отношения EV (Стоимость предприятия (Enterprise Value или Firm Value) к аналитическому показателю EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization — прибыль до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации), который используется в качестве оценочного показателя для сравнения относительной стоимости разных предприятий показывает существенную недооценку компании:

• 4.7 у Ленты против 7.4 у Магнита, 7.7 у X5 и 8 у Детского мира. Недооценка существенна. К тому же, дополнительным долгосрочным триггером выступают дивиденды. Менеджмент планировал начало выплаты дивидендов уже в 2021 году.

Ваш МЕТОД (https://t.me/investmetod)

Роман Ранний, думаю валить надо пока отсюда, дадут ниже…Лидер роста. Конечно для оправдания роста сгодится новость о покупке бумаг топ-менеджером! Новый гендиректор Владимир Сорокин 25-го купил еще 0,03% на 27,88 млн руб! 23-го купил на на 34,9 млн руб. Итого 0,06%.

На самом деле серьезные инвесторы отыгрывают новость, что Fitch пересмотрело прогноз по рейтингам Ленты на «Позитивный», подтвердило рейтинги на уровне «BB». Основные причины позитива:

— существенное снижение левериджа, достигнутое Лентой к июню 2020,

— уверенность Fitch, что Лента будет поддерживать консервативную структуру капитала в 2021-2023,

— прогноз роста выручки на 6% в трудном 2020,

— прогноз дивидендов в 2021.

jata, по дивам б хорошо не прогноз, а точно их давать, вот было б вообще чудесно для бумаги

shelma, когда будет точно — ценник уже за 300 улетит:)))Тренд на переключение спроса на магаизны у дома обусловлен тем, что больший ассортимент просто не нужен покупателю, стесненному в средствах и возможностях кредитования. Соотвественно, предложение будет выравниваться в соответствии со спросом (уменьшаться). Выбор нужен тому, кто способен выбирать. Если покупатель готов покупать только самое дешевое и необходимое — это легко покрывается небольшими торговыми точками с агрессивными акционными предложениями.

Посудите сами — приятно ли Вам бродить среди огромной кучи товаров, которая Вам по просту не доступна или не нужна, тратить время (которого тоже становится меньше) на поиски? Это лишь вызывает негатив. А от него людям свойственно отказыватьбся.

InvisibleInvestor, да. Человек ходит в ТЦ в т.ч. погулять. Это обряд современного потребителя. Я все равно пойду в супермаркет за теми позициями, которые мне нужны. Могу даже указать, что я покупаю в супермаркетах — вкусный хлеб, итальянские соусы, все виды орехов, различную зарубежную бакалею, сыры, алкоголь, кондитерку и т.д. и т.п. Меня ни Магнит, ни Пятерка, ни Перекресток не устраивают АБСОЛЮТНО.

Tim, ага, то то я смотрю в нашу ленту уже не попасть просто, даже турникеты на въезде поставили, а мест все равно нет...«Кризис»:))))Не могу разобраться. В отчете МСФО за 2017 на 51 странице указано что прибыль на акцию 136 рублей! Число акций — 97327428, Чистая пр 13263539 тыс. рублей. Или я чего то не понимаю или P/E получается 1,91. Где я не прав?

В табличке смартлаба вообще EPS стоит 27,3 а p/e 9.45.

Буду рад если укажите на ошибку

Alexhey, учли что ГДР торгуется? У нее коэффициент конвертации 5ГДР=1акция.

avg, ГДР — этотвроде как просто расписка, что ты даешь банку в долг, а он в залог тебе передает 5 акций. Новых бумаг не возникает.