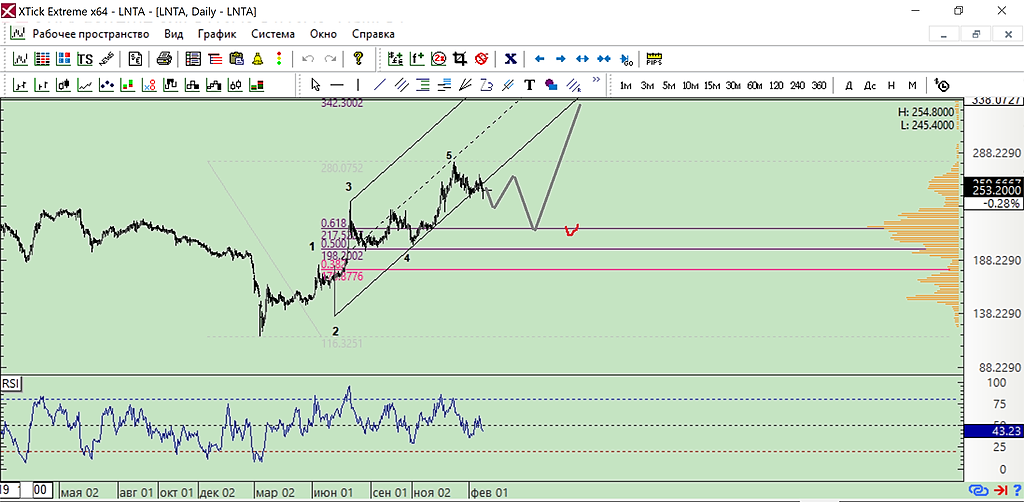

ожидания

Marina Bystrova, да, тоже примерно так жду, если не 200, можем и вниз 4 волны сходить, обычно так и бывает… видимо, зависит от общего фона

Алексей, объемы гляньте справа оранжевые ☺️ 200 это если сильно повезёт ☺️

ожидания

Marina Bystrova, да, тоже примерно так жду, если не 200, можем и вниз 4 волны сходить, обычно так и бывает… видимо, зависит от общего фона

первый раз заметил данную компанию

правильно я понимаю торгуются ГДР, их кол-во 487 929 660 ГДР*цену= капа 111 101 583 582, короче 111,1млрд рублей.

выручка за 1п2020 216млрд +104 за 3к +120млрд будет за 4к итого по году 440млр выручки получается p/s 0.25 всегото.

p/e 111/8.9/2 = 6.23

компания жутко недооценена или я в расчетах ошибся!??

drumer, все верно, ну уже не жутко, но недооценка есть процентов 30-50%

по 205,2 я ее куплю

Seaslide, по 190 жду

Владислав Сорокин, я пока заявку по ней отменила, жду развития событий

Seaslide, я вообще жду 180 и ниже)

пишет: t.me/investmetod

#три_тезиса

Покупаем Ленту (#LNTA)

🎯 Цель: ₽275 (+20%)

🕐 Срок: до 3 месяцев

1. Защитный сектор. Компания имеет все шансы сохранить высокие темпы роста за счет второй волны, а также возможного объединения с онлайн-гипермаркетом Утконос (положительный эффект за счет узнаваемости бренда в регионах и наличии действующей инфраструктуры доставки). Коронавирус в целом ограничил свое негативное влияние на ритейл, который растет во время локдауна. Доказательства тому очевидны: по итогам 1 полугодия 2020 года Лента продемонстрировала высокую рентабельность относительно сектора (10,2% против 7-8% у конкурентов). Лента — хороший хэдж на случай более сильного локдауна из-за второй волны коронавируса.

2. Покупки инсайдера. Генеральный директор Ленты Владимир Сорокин купил (https://www.finanz.ru/novosti/aktsii/gendirektor-lenty-kupil-191-566-tys-gdr-reteylera-na-pochti-42-mln-rub-1029632044)191 566 GDR Ленты на сумму 41 989 352 рублей (0,3929% обыкновенных акций). Владимир Сорокин — выходец из X5 Retail, где провел успешную трансформацию «Перекрестка». Именно этот опыт необходим на данный момент Ленте для дальнейшего развития.

3. Недооценка компании рынком. Лента существенно недооценена по сравнению с конкурентами, ее цена отстает от конкурентов. Важный мультипликатор EV/EBITDA — коэффициент отношения EV (Стоимость предприятия (Enterprise Value или Firm Value) к аналитическому показателю EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization — прибыль до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации), который используется в качестве оценочного показателя для сравнения относительной стоимости разных предприятий показывает существенную недооценку компании:

• 4.7 у Ленты против 7.4 у Магнита, 7.7 у X5 и 8 у Детского мира. Недооценка существенна. К тому же, дополнительным долгосрочным триггером выступают дивиденды. Менеджмент планировал начало выплаты дивидендов уже в 2021 году.

Ваш МЕТОД (https://t.me/investmetod)

Роман Ранний, думаю валить надо пока отсюда, дадут ниже…

Valeryevich, 72 рубля прямо на лбу нарисованы)))

Уважаемый Алексей.

Подскажите, что там с префами вырисовывается???

ОчПассивный инвестор, вырисовывается 54:)

Valeryevich, 72 рубля прямо на лбу нарисованы)))

Раньше дивы всегда были разными, спред был больше, т.к. в обычке больше спекулей было и нерезов, а сейчас спекули ушли и из индексов поисключали.

Alex666, дивы уже 3 года одинаковые, а спред только год назад начал расширяться.

Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Интересная тень от свечи за вчерашний день. Кто, что думает по этому поводу? Закупился кто-то?

Анастасия Наглова, тоже интересует — давно такого не было — может истерика у кого то была на фоне Магнита?

Алексей, Или кто-то подготовился. 12 марта должен выйти отчет по МСФО

Анастасия Наглова, подготовился к чему? Даже если вниз — зачем по 300 то лить? а если вверх — зачем сливать?

Алексей, Ну да, верно. А может ли быть такое, что стопы на продажу собрали? В таком случае, ждут хорошей отчетности.

Анастасия Наглова, очень может быть, что и так, но как то уж очень мощно — не помню давно такого в ленте

Интересная тень от свечи за вчерашний день. Кто, что думает по этому поводу? Закупился кто-то?

Анастасия Наглова, тоже интересует — давно такого не было — может истерика у кого то была на фоне Магнита?

Алексей, Или кто-то подготовился. 12 марта должен выйти отчет по МСФО

Анастасия Наглова, подготовился к чему? Даже если вниз — зачем по 300 то лить? а если вверх — зачем сливать?

Интересная тень от свечи за вчерашний день. Кто, что думает по этому поводу? Закупился кто-то?

Анастасия Наглова, тоже интересует — давно такого не было — может истерика у кого то была на фоне Магнита?