Информация

Блог им. hobbit |ФЬЮЖН Моя доходность в 100% не должна вводить в заблуждение (но поздравления принимаются :-)

- 04 марта 2025, 14:26

- |

Чем больше денег, тем больше их потеряешь ©Хоббит

Предыдущее:

ФЬЮЖН Как использовать инерционность движения цены ФР

Смотрю на свою текущую доходность, превышающую 100% за неполные 3 месяца и вспоминаю статью Эффект Даннинга-Крюгера для трейдера на конкретном примере .

")

Получается 400% годовых. Почему бы не впасть в эйфорию, свойственную начинающим? Но во первых не забываем, что это фьючерсы. На акциях та же стратегия даёт в 5 раз меньше без плеча, то есть 80%. Во вторых (повторяю в 10й раз) на фьючерсы не должно быть выделено более 10% всего депозита. Это важно! Тогда доходность по данной стратегии не превысит 40%. Зато у нас, спекулянтов, высвобождается 90% денег, в отличии от инвесторов. Их можно поместить в безрисковые активы.

Предлагаемая фьючерсная стратегия несёт опасности, связанные с боковиком. Она опирается на часовой тайм-фрейм (X) - младший из моих стратегий описанных формулой #X%VD. Писал о ней, когда описывал робота LBot3D. Даже выделив 10% от депозита, существует риск потерять 1% на сделку. Сигналы ФЬЮЖН на открытие позиции могут случаться через день, при негативном развитии событий (боковике). Самый негативный сценарий — 8 раз за месяц. Это — 8% месячной просадки.

( Читать дальше )

- комментировать

- Комментарии ( 2 )

Блог им. hobbit |ФЬЮЖН Как использовать инерционность движения цены ФР

- 03 марта 2025, 13:53

- |

Без прошлого нет будущего — мое обобщение )

из «Народ, не знающий своего прошлого, не имеет будущего»

Ломоносов

Предыдущее:

ПРОЕКТ ФЬЮЖН: Предсказания на основе предсказаний

Ответ на вопрос в заголовке простой — использовать трендовые системы. Очевидно инерционностью объясняются и толстые хвосты в распределении вероятностей движения биржевой цены. Относительно большая часть вероятностных событий находится дальше от точки математического ожидания. Чем «толще» хвосты, тем выше вероятность реализоваться крайне неожиданному и экстремальному событию. Финансовые пузыри, падения котировок и другие форс-мажоры — всё это происходит чаще, чем должно было бы быть в теории. Возникает цепочка событий (падающее домино) одного свойства, совершенно не поддающееся психологическому ожиданию.

( Читать дальше )

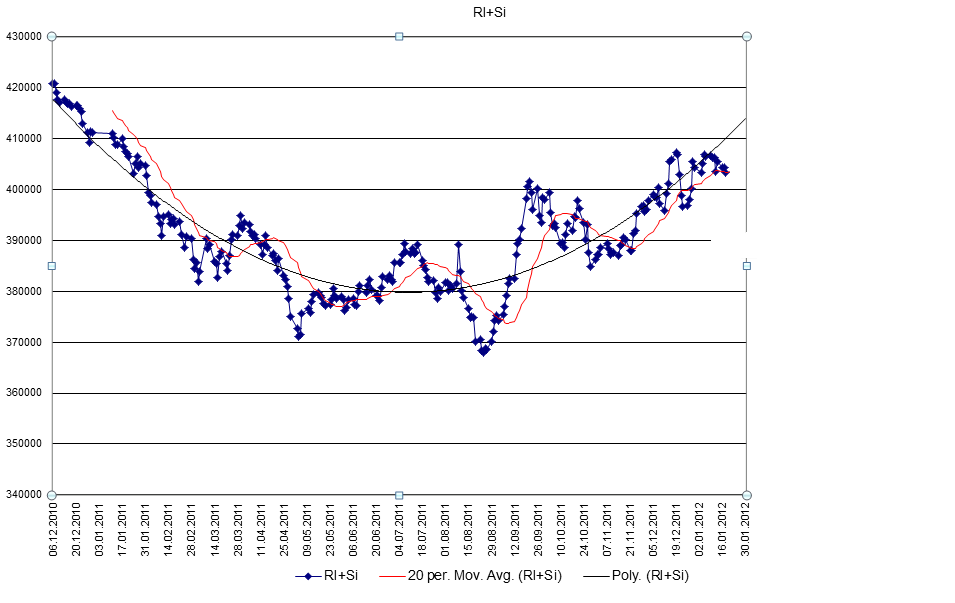

Блог им. hobbit |ХеджХОП. Есть сигнал на продажу.

- 19 января 2012, 23:05

- |

Преимущества для интердейщиков: относительно редкая частота смены тренда и постепенность пробития уровней в точках разворота.

Преимущества для интрадейщиков: сглаженность движений внутри дня и возможность обходиться без стопов.

Вот как выглядит общая картинка на текущее время.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс