Транснефть МСФО 9мес2019 дивиденды в 14000 руб уже на блюдечке!

Выручка от реализации +10,7% до 792,7 млрд руб.

Основные клиенты не изменились: РФ (620 млрд руб выручки) и Китай (141,9 млрд руб выручки).

Прибыль минус 7,8% до 157,7 млрд руб, но если ее скорректировать, то уже +26,8% до 161,1 млрд руб!

Магия коррекции в основном в курсовых разницах и переоценке стоимости доли в ПАО «НМТП», примененных к 2019 и 2018 :).

Деньги помогла заработать (или потратить :), смотря как считать) транспортировка 83% добываемой в России нефти и 29% производимых в России светлых нефтепродуктов, а также значительных объемов углеводородного сырья и нефтепродуктов стран СНГ.

Прошел еще квартал и вновь «На отчетную дату отсутствуют подтвержденные документально претензии или требования в соответствии с договорами с грузоотправителями об оказании услуг по транспортировке нефти на 2019 год.» по инциденту с нефтепроводом «Дружба», поэтому резерв все еще держат и даже немного увеличили его до 2,189 млрд руб (см стр 20 — прочие резервы в краткосрочных).

Операционная прибыль +21,4% до 221,7 млрд руб.

Свободный денежный поток +53,5% до 47,5 млрд руб.

Инвестиционная деятельность принесла +28,9% суммы денежных инвестиционных средств или +32 млрд руб!

Отчет прекрасен! Дивиденды в 14000 руб уже на блюдечке!

комментарии jata на форуме

-

Газпром МСФО 9мес2019 что главное?

Газпром МСФО 9мес2019 что главное?

Выручка от продаж газа за 9мес2019 от продаж 5698,3 млрд руб, всего лишь минус 3,4% на таком нынче сложном рынке! Ее съели:

— операционные расходы 4618 млрд руб (но по правде, всего лишь +3,8%)!

— расход (а не доход) по операциям на площадках Европы, минус 20,4 млрд руб!

— убыток от обесценения финансовых активов, минус 87331 млрд руб!

Итог, прибыль от продаж всего 972,6 млрд руб, минус 29,8 %!

Есть еще курсовые разницы, которые могут быть впоследствии реклассифицированы в состав прибыли или убытка, сейчас они как убыток минус 137,7 млрд руб.

Капитальные вложения всего лишь +0,8% спустя год!

Активы:

— оборотные минус 12,2 % до 3697,3 млрд руб, но радует, что подросли денежные средства и их эквиваленты;

— внеоборотные +6,6% до 17687 млрд руб, при этом основные средства выросли до 14308,8 млрд руб!

Долги радуют:

— долгосрочные всего +6,2 %;

— краткосрочные минус 14,5 %!

Выручка от продажи газа упала до 5698,3 млрд руб, всего лишь минус 3,4% на таком нынче сложном рынке!

А ведь еще основные виды деятельности:

— разведка и добыча газа;

— транспортировка газа;

— хранение газа;

— добыча нефти и газового конденсата;

— переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки;

— производство и продажа электрической и тепловой энергии.

Где-то плюс, где-то минус за 9мес, не критично.

Прибыль на акцию за 9мес2019 все-таки выросла :), 47,07руб (год назад 46,03)! А ведь впереди еще квартал!

А главное ныне — продажа ТРЕТЬЕГО КВАЗИКАЗНАЧЕЙСКОГО ПАКЕТА НА МОСБИРЖЕ ДО КОНЦА ГОДА!

А 5 декабря новая дивидендная политика, внимание, с тем, «чтобы инвесторы могли самостоятельно определить прогнозные выплаты на основе отчётности по МСФО»! Уже через неделю будем сами знать дивиденды! Ну конечно нет, дадут диапазон :). А для расчетов запоминаем, что на конец отчетного периода средневзвешенное количество размещенных обыкновенных акций за вычетом средневзвешенного количества выкупленных собственных акций составило 22,3 млрд штук.

Отчет все-таки хорош :)! Аэрофлот МСФО 9мес2019 к прибыли на осенних крыльях с закрытыми глазами!

Аэрофлот МСФО 9мес2019 к прибыли на осенних крыльях с закрытыми глазами!

Заранее пытались нас обрадовать, мол наиболее сильный 3 квартал, так называемого высокого летнего сезона, вытянул чистую прибыль за все 9мес2019 в плюс, она равна 20,3 млрд руб!

Увы в отчете мы не увидели компенсаций из-за резкого роста цен на керосин в 2018 году, а ведь это миллиарды рублей! И так цены на керосин в 2019 косили прибыль… Появилась прибыль от инвестиций, 358 млн руб!

За 9мес2019 перевез 46,728 млн человек, +10,6% спустя год. Отлично! На международных линиях группа перевезла 20,957 млн пассажиров, +11,7%!

Пассажирооборот +10,9%, 120265 млн пкм! А занятость кресел уменьшилась всего на 1,1%, стала 82,7%. И увы удельные расходы на кресло-километр за 9мес выросли на 3,0%.

И снова тенденция, более денежно международное направление. Компании приходится повышать число рейсов и часы налета.

Выручка +12,4% по сравнению с аналогичным периодом прошлого года до 523 983 млн руб. При этом важно, что выручка от грузовых перевозок +6%, до 13,613 млрд руб.

Но операционная прибыль то все нам расскажет, минус 7,9% за 9мес до 61,695 млрд руб!

Операционные расходы вообще лучше не смотреть, закройте глаза, +15,8%, почти по всем статьям расходов двузначный рост!

Например, обслуживание воздушных судов и пассажиров +20,7% до 96,893 млрд руб! Да я на этом фоне лучше бы порадовался, если бы на зарплату Аэрофлот поднял на 20%, а не 9,9%! Техническое обслуживание воздушных судов +44,6%, нет конечно безопасность важнее, но тогда год назад не так беспокоились что ли? На топливо хоть и подняли расходы на 10,3%, но есть шанс на компенсацию год спустя :).

Радует, что в парке в 2020 прибавятся Боинг В777 2шт и Аэробус A350 9шт! Уверенность в будущем есть! А долгосрочно уже проплачены авансы на Боинг В777 1 шт и Аэробус A350 13шт.

Отчет украшает отличная работа с долгами! Общий долг минус 9,5% до 597,702 млрд руб.

Прибыль на акцию 16,3 руб против убытка год назад в минус 14,8 руб! Уже появилась надежда на дивиденды, причем более 10 руб :)!

Итог — отчет хороший, акции снова привлекательны! А так конечно отчет ужасный, прибыль на акцию за квартал рухнула в 7,5 раз до 0,004 руб, а за 9мес в 1,84 раза до 0,05 руб. Что приятно, это то, что котировка сработала по отчету :), минус 2,85 %, но не как по РСБУ :)

А так конечно отчет ужасный, прибыль на акцию за квартал рухнула в 7,5 раз до 0,004 руб, а за 9мес в 1,84 раза до 0,05 руб. Что приятно, это то, что котировка сработала по отчету :), минус 2,85 %, но не как по РСБУ :)Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

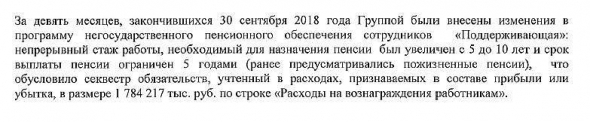

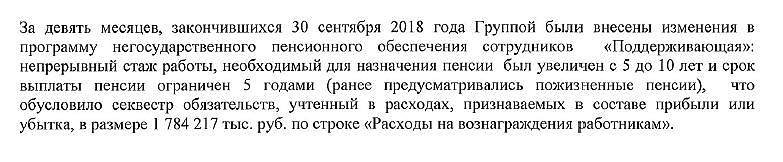

Юрий Гадалов, Расходы на вознаграждения работникам за 3кв удвоились год к году до 4 млрд руб, ну а за 9мес скромно выросли на 2 млрд до 12,5 млрд руб! АКБ АВАНГАРД отчет по МСФО за 9мес2019

АКБ АВАНГАРД отчет по МСФО за 9мес2019

Отчет здесь www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1556515 !

За 9мес2019:

Чистая прибыль +12,9% до 4,4 млрд руб!

Выручка минус 1,6% до 4,2 млрд руб.

Процентные доходы 5,7 млрд руб, минус 0,5%.

Процентные расходы 1,4 млрд руб, +3,1%.

Чистый комиссионный доход 5,3 млрд руб, +19,6%! Привлекли клиентов :).

Приятно вырос операционный доход до 14,1 млрд руб, +28,6%!

Активы за 9 мес2019 уменьшились до 115,7 млрд руб, минус 7% (уменьшились денежные средства, счета и депозиты), но выросли выданные кредиты на 16%.

Оценочный резерв под убытки по кредитам вырос немного до 17 млрд руб (сумма кредитов 54,4 млрд руб, без учета физлиц).

Обязательства приятно уменьшились до 89,5 млрд руб, минус 10%.

Повысилась нераспределенная прибыль до 16 млрд руб.

Между тем банк в 2019 трижды выплатил дивиденды: 24,78 руб, 11,15 руб и 8,67 руб! А ведь в 2018 всего лишь было выплачено 6,2 руб. Любителям тихих дивидендных историй похоже придется следить за отчетами :).

Уже два года нормативы достаточности капитала Банка и Группы соответствуют Базелю III.

МОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).

jata,

Как это, мы до отчета знаем. Собянин сказал, расходы в МОЭСК упадут минус 30%. Считай 100 млрд минус 30 %. Это скока чп вдруг станет?

КВАДРОКОПТЕР, :) Собянин маркетмейкер МОЭСК?- МОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).  Акрон МСФО 9мес2019 нежданно грандиозная прибыль!

Акрон МСФО 9мес2019 нежданно грандиозная прибыль!

Чистая прибыль за 9мес2019 прыгнула в 3,1 раза до 23 млрд руб!

Учитывая, что дивидендная политика Акрона предусматривает выплату акционерам не менее 30% чистой прибыли по МСФО, то дивиденды будут продолжать радовать стабильностью!

А выручка увеличилась всего на 15,2% до 89,6 млрд руб. Неприятно подскочила себестоимость продукции на 12,7% до 46,2 млрд руб.

Активы +5,3% до 196,7 млрд руб!

Очень важные строчки успокоили:

Долгосрочные обязательства всего +7,3% до 82 млрд руб.

Краткосрочные обязательства даже уменьшились, минус 7,7% до 29,7 млрд руб.

Прибыль разводненная на акцию выросла в 3,2 раза до 573,02 руб!

На стр 9 интересна структура выручки, на первом месте… Латинская Америка 19,9 млрд руб!

Страны Евросоюза 18,2 млрд руб, и наконец-то Российская Федерация 14,9 млрд руб, США и Канада порадовали 13,1 млрд руб...

Выручка от продажи химической продукции составляет 82% от всей выручки. В этих 9мес торговая деятельность порадовала. Запасы выросли незначительно до 17,6 млрд руб.

И даже выкупить свои акции сумели.

Хороший отчет, но котировки очень высоки, а Совет директоров мог бы порекомендовать дивиденды по результатам 9мес2019 и куда больше 101 рубля! МОСКОВСКИЙ КРЕДИТНЫЙ БАНК не радует отчетом по МСФО за 9мес2019 на английском языке!

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК не радует отчетом по МСФО за 9мес2019 на английском языке!

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1556387

Чистая прибыль минус 35,3% спустя год до 11,9 млрд руб!

Операционный доход минус 18,9% до 30,2 млрд руб.

Процентные доходы +6,4% до 109,1 млрд руб!

Рентабельность собственного капитала увеличилась до 10,6% за 9мес!

Активы +1,8% и составили 2,2 трлн руб.

Коэффициент достаточности капитала по Базель III на высоком уровне 20,2%.

Прибыль на акцию рухнула до 0,35 руб (год назад 0,59 руб)!

Странное восстановление котировки, не по отчету… хотя страница 45 интересна событиями после отчетной даты. Ну про допразмещение (и падение котировок) уже всем известно, а вот такое событие необычно: «In November 2019 China Lianhe Credit Rating Co., Ltd assigned “AA+” credit rating on Chinese national scale to the Bank.» ТрансКонтейнер радует отчетом по МСФО за 9мес2019 темерь и новых владельцев :).

ТрансКонтейнер радует отчетом по МСФО за 9мес2019 темерь и новых владельцев :).

Чистая прибыль +57,8% спустя год до 10,5 млрд руб!

Рентабельность по чистой прибыли выросла с 29,6 % до 36,6%!

Выручка скорректированная на стоимость услуг соисполнителей по транспортно-логистическим услугам, +27,7 % до 28,6 млрд руб.млрд руб. Рост доходных перевозок вагонным и контейнерным парком +8,7%!

Вообще приятнее смотреть на просто выручку на стр 22.

Рост выручки от направления Китай в 2,9 раза до 4,9 млрд руб! На первом месте конечно наши внутренние заказчики на 50,3 млрд руб. А всего выручка достигла 63,8 млрд руб, +14,5%!

Чистые денежные средства, полученные от операционной деятельности 10,7 млрд руб, +24,4%!

Инвестиции увеличились и их вклад за 9мес2019 минус 8,8 млрд руб (год назад минус 5,3 млрд руб). Будем надеяться на будущее, а за эти 9мес и дивиденды полученные Трансконтейнером и проценты меньше, чем год назад от такой деятельности. На стр 5 впечатляющая таблица долей владения и их география.

Операционные расходы, скорректированные на стоимость услуг соисполнителей, +7,5 % до 16,2 млрд руб.

Активы составили 71,5 млрд руб (+5%).

Долгосрочные обязательства уменьшились до 12 млрд руб (минус 13%), но краткосрочные подросли очень сильно до 12,2 млрд руб (+ 49%)!

Прибыль на акцию 755 руб (год назад 478 руб)! А в виде дивидендов за 1полугодие2019, напомню, выплачены 154,54руб!

Можно еще помечтать о солидных дивидендах ;)!

Денежные средства и их эквиваленты уменьшились до 4,4 млрд руб, минус 48 % (но горевать не стоит, в основном на дело потрачены рублевые депозиты)!

Прекрасный отчет, понятен ажиотаж на аукционе акций! А нас ожидают в следующем отчете еще лучше числа. Ведь на последних строках отчета написано о событиях после отчетной даты: множество покупок вагонов-платформ и немного просто контейнеров, а значит операционная прибыль вырастет!

Но инвестор, теперь всегда помни об угрозе делистинга! Вчера «Система Финанс» в рамках программы обратного выкупа акций корпорации АФК «Система» приобрела еще 1 млн. акций на 14,99 млн руб. Программа обратного выкупа акций АФК «Системы» до 29.02.2020 или до достижения 300 млн. акций или суммы в 3млрд руб.

Вчера «Система Финанс» в рамках программы обратного выкупа акций корпорации АФК «Система» приобрела еще 1 млн. акций на 14,99 млн руб. Программа обратного выкупа акций АФК «Системы» до 29.02.2020 или до достижения 300 млн. акций или суммы в 3млрд руб.

Банк Возрождение радует по МСФО 9мес!

Банк Возрождение радует по МСФО 9мес!

Активы за 9мес увеличились до 259,4 млрд руб, +5,3 %.

Обязательства тоже выросли, +3,6% до 238 млрд руб.

Нераспределенная прибыль 11,786 млрд руб, +58,8%!

Чистая прибыль за 9мес2019 составила 4,365 млрд руб против убытка в 8,245 млрд руб год назад!

Чистые процентные доходы после создания резерва в плюсе, 7,7 млрд руб (год назад были отрицательные 5,9 млрд руб)!

Прибыль на акцию за 9мес2019 174 руб, а ведь год назад был убыток 329 руб! Отлично!

Инвестиционная деятельность в эти 9мес была с размахом!

Приобретение инвестиций в ценные бумаги на 17,979 млрд руб., реализация инвестиций в ценные бумаги на 19,245 млрд, дивиденды получены на 60 млн руб и т.д., но итог всего как чистые денежные средства, полученные от инвестиционной деятельности 1,452 млрд руб, а ведь год назад были 5,141 млрд руб, при реализации всего на 4,738 млрд. Слаб отдел инвестиций :).

В этом году появилась гарантия исполнения обязательств на 6,981 млрд руб. И необычно, что общая сумма вознаграждения руководству Группы, включая выплату заработной платы, единовременные выплаты и прочие краткосрочные выплаты, составила 132 млн руб, а год назад было 210 млн руб!

Напомню, что 0З.06.2019 Банк ВТБ увеличил долю принадлежавших акций с 96,3% до 100,0% путем обязательного выкупа акций. Так что шикарный отчет :)! МРСК Северного Кавказа не удивил по МСФО 9мес!

МРСК Северного Кавказа не удивил по МСФО 9мес!

Чистый убыток за 9мес2019 6,444 млрд руб, грустно, но +6,5% убытка (год назад был 6,053 млрд руб)

Выручка порадовала плюсом 8,2% до 15,411 млрд руб

Причем выручка от оказания услуг по подключению к электросетям выросла до 0,5 млрд руб с 0,03, остальные составляющие — небольшой рост.

Операционные расходы за 9мес совсем скромно +3 % до 18,7 млрд руб. Но вот в резервы под кредитные убытки заложили 4,1 млрд руб!

Результаты операционной деятельности упали на 35,4%, по-прежнему отрицательные 6,5 млрд руб!

Радостный почти результат: убыток на акцию сократился до 7,51 руб (год назад убыток 15,56 руб)! Ну как, как смогли увеличиться котировки акции с 14 апрельских рублей до 31 ноябрьского рубля?!

Долгосрочные обязательства выросли на 8,5% до 10,3 млрд руб, а краткосрочные еще больше выросли на 34,2 % до 25,5 млрд руб.

Ладно уж котировка акции снизилась сегодня на 1,8%, видимо отчет не дает мечтать о неожиданных рекомендованных дивидендах за 9мес как в других МРСК :)! Удивительная акция :), но не отчет. МРСК Урала отлично работает по МСФО 9мес!

МРСК Урала отлично работает по МСФО 9мес!

Сразу скажу, за квартал не смотрим ни на что, там падение показателей :).

Чистая прибыль за 9мес2019 выросла до 2,225 млрд.руб, увеличившись в 3,2 раза спустя год!

Выручка плюс 18% до 81,49 млрд руб.

Причем выручка от оказания услуг по передаче электроэнергии упала до 44 млрд руб, минус 11%, услуги по подключению к электросетям практически те же, а вот выручка от перепродажи электроэнергии и мощности скакнула до 36,6 млрд руб, +97%!

Операционные расходы за 9мес скакнули ужасно, на 14,4 млрд руб до 76,3 млрд руб, +23%!

Но результаты операционной деятельности вытянули в 2,2 раза, увеличили до 3,6 млрд руб.

Прибыль на акцию утроили до 0,025 р (год назад 0,008р)!

Долгосрочные обязательства выросли пугающе в 1,7 раза до 24,3 млрд руб, жаль что краткосрочные сократились меньше, в 1,4 раза до 15,3 млрд руб.

Котировка акции выросла на 10 % два дня, покупатели надеялись явно не на отчет, как хотелось бы верить, ну а с рекомендованными дивидендами за 9мес они немного пролетели, все-таки Урал суров :)!

Странно, что на новостях о промежуточных дивах так встрепянулись. Дивы то больше не станут. Просто частями…

Саша Пушкин, за ближайший квартал Россети могут вытребовать большие дивы, мол авансом :)- МРСК Волги совсем плохо работает по МСФО 9мес!

Выручила за 9мес выручила по МСФО 9мес меньше (46,5 млрд руб против 46,7 млрд руб год назад), но операционные расходы скакнули на 1,4 млрд руб до 43,3 млрд руб!

Результаты операционной деятельности упали до 3,2 млрд руб в 1,8 раза, а прибыль до 2,4 млрд руб, упав в те же 1,8 раза!

Чуть выросла выручка от оказания услуг по передаче электроэнергии, но резко упала от оказания услуг по подключению к электросетям.

Прибыль на акцию просела до 0,0127 р (год назад 0,0234р)! В 1,84 раза!

Долгосрочные обязательства выросли терпимо на 10%, жаль что краткосрочные сократились чуть-чуть.

Котировка акции не глядя на отчет раллирует на новости о решении о выплате дивидендов за 9 месяцев. Вот что главнее оказывается :).  МРСК Центра выручила по МСФО 9мес больше (63,6 млрд руб против 62,7 млрд руб год назад), но операционные расходы еще больше (63,6 против 62,7 млрд руб). Жаль, ухудшилась операционная деятельность.

МРСК Центра выручила по МСФО 9мес больше (63,6 млрд руб против 62,7 млрд руб год назад), но операционные расходы еще больше (63,6 против 62,7 млрд руб). Жаль, ухудшилась операционная деятельность.

Правда приятно выросла выручка от оказания услуг по передаче электроэнергии, но упала от оказания услуг по подключению к электросетям и от перепродажи электроэнергии и мощности.

Прибыль просела до 1,975 млрд руб.

Прибыль на акцию просела до 0,046 р (год назад 0,049р)!

Долгосрочные обязательства выросли терпимо на 10%, жаль что краткосрочные сократились чуть-чуть.

Но самое важное на самом деле не в отчете, а в решении о выплате дивидендов за 9 месяцев. Если утвердят, можно говорить об уверенности операционной деятельности и стабильной чистой прибыли :).

Чтобы купить акции, выберите надежного брокера: