Говорят, самолет Gulfstream 550 с бортовым номером OE-IPE Владимира Потанина прилетел в Норильск. Сейчас начнется…

jata, он уже улетел… холодно там…

Говорят, самолет Gulfstream 550 с бортовым номером OE-IPE Владимира Потанина прилетел в Норильск. Сейчас начнется…

Ну как так? Чистая прибыль за год по МСФО снизилась на 1,9%. При таких то ценах в 2020 на золото? Кандидат на лидера снижения!

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1682105

Выручка год к году +41,3% до 364,2 млрд руб! При этом от реализации золота +41,5% до 361,2 млрд руб.

Лидер снижения. Наконец-то инвесторы понимают, что свободный денежный поток за 4квартал по сравнению с 3кварталом упали в 3 раза из-за роста капитальных затрат. А в 1кв2021 CAPEX ожидается еще выше, то есть свободный денежный поток уменьшится еще больше! Значит дивиденды за 1кв2021 будут еще ниже!

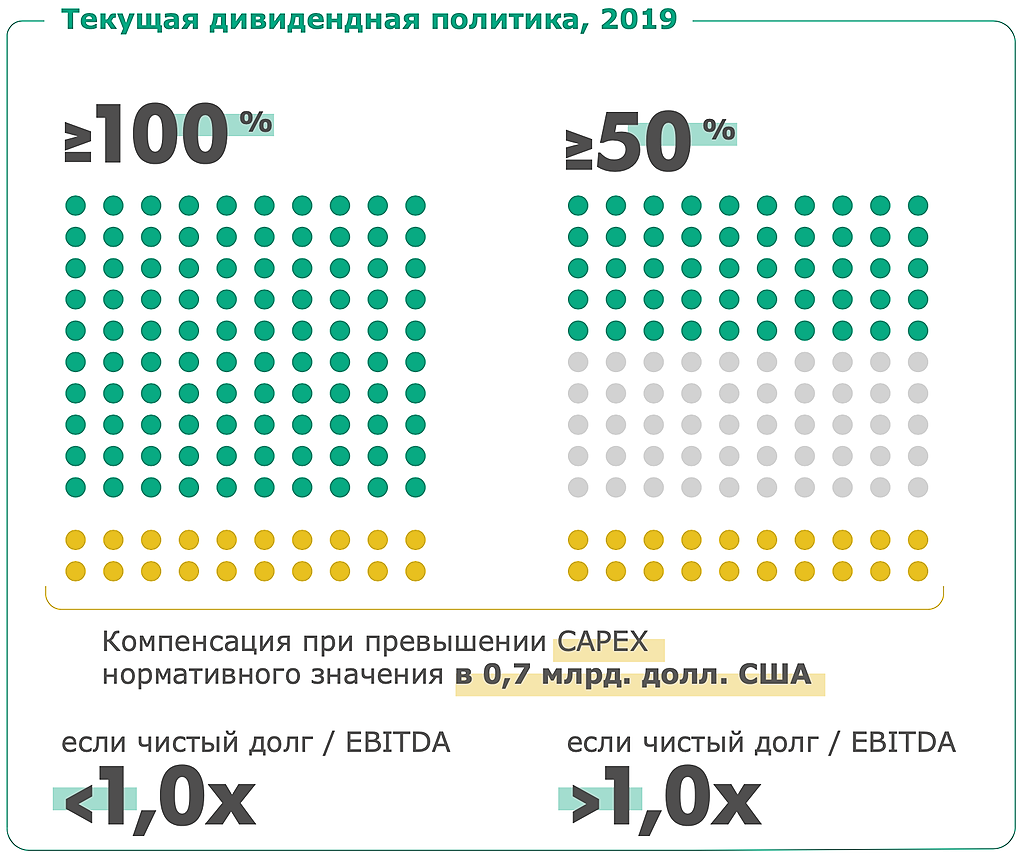

jata, Вот по этому цену в 60р не стоит ожидать, до выхода первого отчета за Q1 с рекомендаций о дивидендных выплатах. Где будет 130% от FCF

Константин Лебедев, :), вполне может быть, увидели же за 4кв20 рекомендацию 114% FCF

Лидер снижения. Наконец-то инвесторы понимают, что свободный денежный поток за 4квартал по сравнению с 3кварталом упали в 3 раза из-за роста капитальных затрат. А в 1кв2021 CAPEX ожидается еще выше, то есть свободный денежный поток уменьшится еще больше! Значит дивиденды за 1кв2021 будут еще ниже!

Лидер падения. Не связано снижение с группами спекулянтов. Иначе бы падала намного больше. Просто техническая коррекция с увеличенным шагом из-за малой ликвидности и угасающего интереса из-за отсутствия новостей по выкупу.

Greeeeezly, хо-хо, знакомые слова :), ай-ай

Лидер роста. Все-таки есть причины роста:

— Генеральный директор Елистратов увеличил владение с 1500010 акций до 1502153;

— увеличение продаж в рублях и в метрах по итогам операционных данных при явно благоприятном рынке для компании минимум еще 2 квартала;

— выплата купонов по облигациям сегодня точно в срок;

— 14.02.21 будет внеочередное общее собрание акционеров, где утвердят Устав Общества в новой редакции! А вдруг там хороший раздел про дивиденды?

Лидер роста. Так как поддержкой занимаются организаторы IPO: Morgan Stanley, Goldman Sachs, Citigroup, UBS, Sber CIB, ВТБ Капитал и Ренессанс Капитал, то естественно будет продолжаться и «пост-айпиошный» рост. Вероятно до мая, в февральском пересмотре MSCI Ozon еще не сможет себя показать. Хотя некоторые сообщества спекулянтов могут попытаться поднять котировки к 9 февраля.

Лидер роста привилегированные акции. Вброс групп спекулянтов про дивиденды 10 руб крепко держит жаждущих быструю прибыль!

Растем на ожидании позитивных операционных результатов, которые, на фоне сезона новогодних продаж, могут нас приятно удивить.

спекулянты пообещают спекулянтам большие дивиденды :).

Лидер роста. Все, что сейчас касается «Восток Ойл» приводит к росту. Мало того, Эдуард Худайнатов (он президент ННК до 1 сентября 2023) был президентом Роснефти до Сечина. Кто работает на Пайяхе, тот работает на новом арктическом кластере добычи, то есть Варьеганнефтегаз никогда не останется без поддержки в эти трудные дни. А держатели акций надеются на выгодный выкуп акций, оставшихся еще на рынке после перехода всей доли Роснефти в ННК! У ННК 98,839% акций!

Внеочередное общее собрание акционеров 04 марта 2021. Читаем, повестка ВОСА:

1. О досрочном прекращении полномочий членов Совета директоров Общества.

2. Об избрании членов Совета директоров Общества.

Понятно, что настоящая причина роста — только ожидание выкупа!

Лидер роста привилегированные акции. Возможно совпадение двух историй, в то время как вброс групп спекулянтов достиг цели — взрывного роста, на нисходящей волне их фиксации прибыли перед отчетностью идут все же покупки настоящих инвесторов в ожидании рекордных дивидендов.

Лидер роста. Группы спекулянтов пользуются пятикратным ростом (за 9мес2020) чистой прибыли по РСБУ, которая за 2020 может достичь 290 млн. руб. И фактом о новой продаже здания.

Для осторожных инвесторов:

Читаем первый документ на странице cnt.ru/investment/share_performance/. Кто прочитал, тот видит сумму — 7,53 млн руб! Не миллиарды! Так что дивидендам нереально перевалить даже за 1,6 руб (10% доходности без сегодняшнего роста).

Лидер роста. В группах спекулянтов ЮУНК могут ставить рядом с ГМК, воспользовавшись сходным словом «никель». Есть правда еще одна возможная причина — нет, не продажа законсервированного комбината, а скажем так, хитрое его использование как лица, выдающего крупный заем другому предприятию. Такое уже было ранее! А с множественными займами можно интересную отчетность подготовить…

jata, о каком займе идёт речь, если предприятие фактически не работает и денег у него нет?

Роман Ранний, навскидку www.ural56.ru/news/567323/

Лидер роста. В группах спекулянтов ЮУНК могут ставить рядом с ГМК, воспользовавшись сходным словом «никель». Есть правда еще одна возможная причина — нет, не продажа законсервированного комбината, а скажем так, хитрое его использование как лица, выдающего крупный заем другому предприятию. Такое уже было ранее! А с множественными займами можно интересную отчетность подготовить…

Лидер роста. Группы спекулянтов пользуются пятикратным ростом (за 9мес2020) чистой прибыли по РСБУ, которая за 2020 может достичь 290 млн. руб. И фактом о новой продаже здания.

Для осторожных инвесторов:

Читаем первый документ на странице cnt.ru/investment/share_performance/. Кто прочитал, тот видит сумму — 7,53 млн руб! Не миллиарды! Так что дивидендам нереально перевалить даже за 1,6 руб (10% доходности без сегодняшнего роста).

Россети Юг МСФО 9мес2020 прибыль снова поделили, теперь на 10.

Чистая прибыль поделили рухнула в 10 раз до 0,11 млрд руб.

Выручка +4,5% до 28,739 млрд руб. Лучший сегмент по выручке — Ростовэнерго.

Но операционная прибыль тоже рухнула, но в 2,4 раза до 1,163 млрд руб

Обязательства подскочили и долгосрочные и краткосрочные. А итого +30% до 42,9 млрд руб.

Задолженность перед ФСК подросла до 4,44 млрд руб, +4,5%.

Базовая прибыль символическая 0,001 руб (за 9мес2019 0,015руб), хоть плюс, а то за 3квартал убыток 0,003руб.

В отчете понравилось, что основные средства за 9мес поднялись до 29,99 млрд руб, +28%.

Запасы подросли немного, + 18,8%. Денежные потоки стабильны, похуже правда от инвестиционной деятельности, но тут многие промахнулись… Отсутствие валютного риска.

Денежные средства и их эквиваленты умножились в 4,6 раза до 2,616 млрд руб.

Материнская Россети владеет на 30.09.2020 84,12% акций, нужны ли ей сейчас дивиденды — неизвестно. Шансы есть.

Россети Волга МСФО 9мес2020 все в минус

Убыток 0,496 млрд руб (была прибыль 2,386 млрд за 9мес2019).

Выручка минус 5,2% до 44,011 млрд руб. Лучший сегмент по выручке — Саратовские РС.

Операционный убыток, невообразимо, 0,261 млрд руб (была прибыль 3,192 млрд). Конечно, ведь операционные расходы выросли на 1,05 млрд руб.

Базовый убыток 0,0026 руб (за 9мес2019 была прибыль 0,0127 руб), за 3квартал убыток 0,0012руб.

Обязательства подскочили долгосрочные. А итого +8% до 21,4 млрд руб.

Запасы подросли немного, + 8%.

Денежные потоки упали, где вдвое, где на треть...

Отсутствие валютного риска — единственный плюс.

Денежные средства и их эквиваленты уменьшились на 25,4% до 0,724 млрд руб.

Материнская Россети владеет на 30.09.2020 88,04% акций, но управляет плохо.