комментарии khornickjaadle на форуме

-

Если верить тому, что было озвучено на ОВОС 16 мая, то выбросы ЭП-600 составят 2797 тонн в год. Получается, что ок. 300 тыс. тонн топливного газа будет утилизироваться в турбинах ПГУ-ТЭС. Возникает вопрос о том, куда будет утилизироваться топливный газ с второй очереди ЭП-600. Так как вторая очередь ЭП-600 будет зеркальной, то возможен вариант возведения зеркального второго энергоблока ПГУ-ТЭС мощностью 495 МВт. В этом случае у НКНХ возникнут излишки электроэнергии и компания станет продавать её на сторону. Возможен вариант строительства энергоблока мощностью 295 МВт, где в качестве топлива будет использоваться топливный газ. В этом случае у НКНХ существенно улучшится экономика производства. В «Сименсе» говорили, что топливный газ уже испытан на предмет воздействия на лопатки турбин и испытания прошли успешно. Как будет на практике — покажет время.

Если верить тому, что было озвучено на ОВОС 16 мая, то выбросы ЭП-600 составят 2797 тонн в год. Получается, что ок. 300 тыс. тонн топливного газа будет утилизироваться в турбинах ПГУ-ТЭС. Возникает вопрос о том, куда будет утилизироваться топливный газ с второй очереди ЭП-600. Так как вторая очередь ЭП-600 будет зеркальной, то возможен вариант возведения зеркального второго энергоблока ПГУ-ТЭС мощностью 495 МВт. В этом случае у НКНХ возникнут излишки электроэнергии и компания станет продавать её на сторону. Возможен вариант строительства энергоблока мощностью 295 МВт, где в качестве топлива будет использоваться топливный газ. В этом случае у НКНХ существенно улучшится экономика производства. В «Сименсе» говорили, что топливный газ уже испытан на предмет воздействия на лопатки турбин и испытания прошли успешно. Как будет на практике — покажет время.

Почему Россети +6?

Сегодня активнее других на рынке растут Россети ао: +6%

Потенциал дивидендных выплат у россетей выше, чем у газпрома.

Компания может выплатить 30млрд дивидендов, и в это с случае доходность составит 13%.

Так же в ближайшем будущем планируется значительная переоценка капитализации россетей.

В начале апреля начал расти спрос на акции эмитента, а вслед за повышением дивидендов в газпроме, на следующий день начала расти активность и в россетях.

По некоторым оценкам потенциал роста в бумаге составляет более 600%.

Сейчас нужно ждать коррекционного снижения, после которого можно присмотреться к покупкам.

Инвестируйте в портфель высокодоходных облигаций с нами. Для тех, кому нужен стабильный высокий доход

читать дальше на смартлабе

Солид Брокер, 30 ярдов на дивы возможно, у сетей кубышка приличная.

На www.metaltorg.ru цена за 1 тонну коксующегося угля твёрдого FOB Австралия $175,3 за 18.04.2019

На www.metaltorg.ru цена за 1 тонну коксующегося угля твёрдого FOB Австралия $175,3 за 18.04.2019- Если Мечел потеряет Эльгу, то конец Мечелу. Цена 1 тонны Эльгинского угля в порту на условиях FOB примерно $66,34 (данные 2014 года). Источник expert.ru/expert/2014/28/elgu-vzyat-patronov-ne-davat/ Да и сейчас Мечел имеет операционную прибыль с 1 тонны угля примерно $15-17.

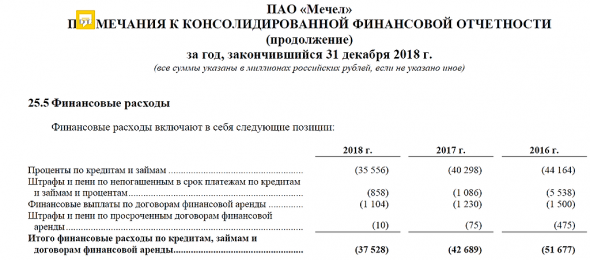

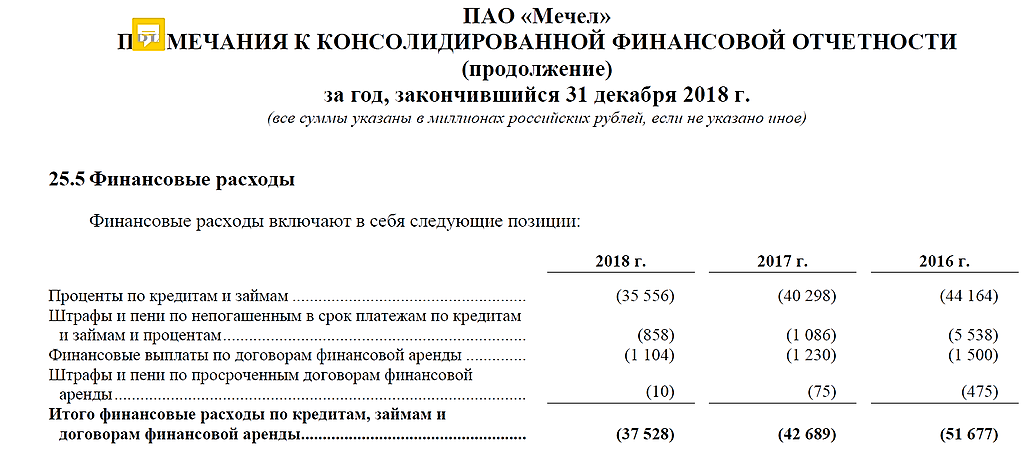

В 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

khornickjaadle, тенденция на снижение выплат процентов есть, см.таблицу

судя по динамике 25 млрд. будет не через 6 лет, а уже к концу 2020года

Алексей Саныч, Да вроде возможно. Вообще жесть по 50 ярдов выплачивать банкам в год.- 100% почти роста от лоя октябрьского прошлого года. Недооценка жёстко снята.

- В 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

- У компании прорывной проект Эльга. Стали они производят мало и производство её снижается. Следовательно экспорт угля с Эльги очень перспективная тема. В прошлом году производство угля 4,3 млн. тонн и операционная прибыль 4,5 млрд. руб. Если бы выкупили долю ГПБ, то было бы 9 млрд. руб. При экспорте 30 млн. тонн операционная прибыль составила бы 63 млрд. руб., а вся операционная прибыль холдинга — больше 100 млрд. руб. при текущих ценах на уголь и при 100% владения Эльгой.

16 мая прошли общественные слушания по ОВОС по строительству первой очереди ЭП-600 в Нижнекамске. Были озвучены годовые объёмы производства: этилена — 600 тыс. тонн, пропилена — 270 тыс. тонн, бензола — 248 тыс. тонн, бутадиена — 89 тыс. тонн. Суммарно получается 1,207 млн. тонн. Для переработки этих объёмов будут построены заводы-спутники, на которых будет производиться готовая продукция НКНХ: полистирол, полиэтилен, каучук, полипропилен. Средняя цена на продукцию в районе 100000 руб. за тонну, то есть выручку ЭП-600 может сгенерировать 120 млрд. руб., и, соответственно, чистую прибыль — 15-18 млрд. руб. Источник business-gazeta.ru/article/424425

khornickjaadle,

Вроде как обещано было удвоение прибыли с вводом передового Э600 и заводов спутников

Rondine, Вообще-то может быть удвоение ЧП с учётом сокращения издержек по ПГУ-ТЭС, завода метанола, завода каучука 5 поколения и сокращения фонда оплаты труда персонала на ЭП-600 и заводах-спутниках.

Согласно отчёту за 4 квартал 2018 года структура акционеров компании 11% обычки и 66% префов зарегистрировано в НРД, остальных существенных владельцев долей компания не раскрывает. Бенефициары компании неизвестны рынку.

khornickjaadle, почитайте то что я ранее писал. Изучите хотя бы поверхностно историю приватизации компаний нефтегаза в 90-е и все встанет на свои места у Вас в голове. Это народная компания и главного акционера у нее нет. И никогда не было. Потому и скопила огромные деньги. И продолжает успешно работать. И никто ее не разворовывает.

kommunist72, Так это видно, что не ворует. Что тогда мешает раскрыть собственников?

khornickjaadle, я собственник. как тысячи других акционеров.

kommunist72, Да это понятно, фри флоат есть у акций.

khornickjaadle, остальные у СОТРУДНИКОВ фирмы на момент приватизации. Ну не продались они абрамовичам-ходорковким. Так понятно?

kommunist72, У трудового коллектива? От Вас вот слышу. Хочется разобраться, будут ли увеличивать процент выплат на дивы, а то 10% от ЧП на дивы маловато, что не способствует росту котировок.

khornickjaadle, сургут чисто дивидендная тема, какой вам рост нужен? Хотите чтобы росло — это вам куда нибудь в Яндекс, а не к ресурсным компаниям.

Violence, Тут специфичная дивидендная тема. Мне нужно рост котировок и рост дивидендов. Яндекс не катит.

khornickjaadle, в России нет компаний стабильно платящих растущие дивиденды, с натяжкой можно назвать Новатэк, ТГК и Лукойл). Новатэк платят мало, ТКГ хрен пойми какой эшелон, у Лукойла бывают просадки как в 2013 году. Это вам надо на Американский фондовый рынок где компаний рост+дивиденды сотни, а у нас в любом случае дивиденды — это лотерея

Violence, Согласен. Тут ещё мне надо чтобы дивиденд превысил в перспективе цену, по которой купил акцию, а это нужно представлять бизнес компании на 10 лет вперёд. То есть нужно купить бумагу по минимальной цене, с минимальными дивидендами и перспективой роста бизнеса и дивидендов в разы, в общем, найти золотой самородок.

khornickjaadle, тут можно не угадать. Ну и чтобы искать нужно быть профессионалом, не пользоваться плечами, понимать природу рынка и стальные яйца иметь. Лучше дифференцировать несколькими бумагами которые на лоях, имхо.

Сергей Иванов, По факту, одного самородка, скорее всего не получится, будет несколько — россыпь, но всё-равно доминировать в портфеле будет бумага, в которой уверен больше всего.16 мая прошли общественные слушания по ОВОС по строительству первой очереди ЭП-600 в Нижнекамске. Были озвучены годовые объёмы производства: этилена — 600 тыс. тонн, пропилена — 270 тыс. тонн, бензола — 248 тыс. тонн, бутадиена — 89 тыс. тонн. Суммарно получается 1,207 млн. тонн. Для переработки этих объёмов будут построены заводы-спутники, на которых будет производиться готовая продукция НКНХ: полистирол, полиэтилен, каучук, полипропилен. Средняя цена на продукцию в районе 100000 руб. за тонну, то есть выручку ЭП-600 может сгенерировать 120 млрд. руб., и, соответственно, чистую прибыль — 15-18 млрд. руб. Источник business-gazeta.ru/article/424425

khornickjaadle,

Вроде как обещано было удвоение прибыли с вводом передового Э600 и заводов спутников

Rondine, Так не думаю, там 300 тыс. тонн этилена могут ещё на КЗОС продавать по цене производителей, но думаю рентабельность НКНХ сохранит.

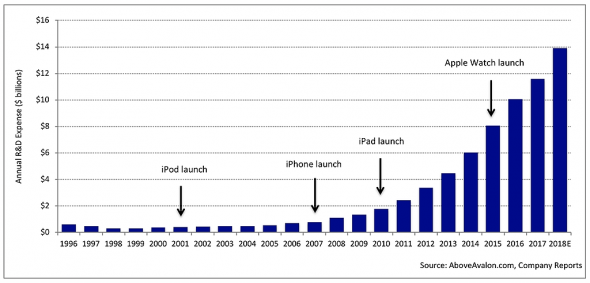

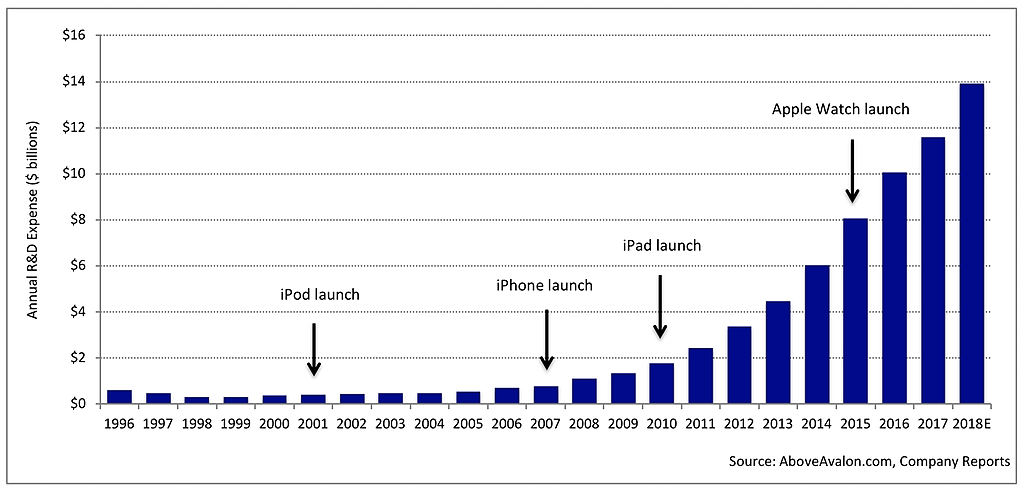

По оценкам, Apple потратила 150 миллионов долларов на создание первого iPhone в середине 2000-х годов. Всего-то… Хотя для Apple это были тогда большие деньги…

PALINDROM, Сейчас и не верится, что в начале 2000-х они работали без прибыли, всё вкладывали в разработки. К 1997 году накопили убытки. Только с возвращением С. Джобса всё стало налаживаться.

khornickjaadle, Apple всегда тратила на НИОКР и когда были убытки и когда, а это уже в середине 2000-х была прибыль.

PALINDROM, А по-другому никак, После 2001 года, конечно, прорыв пошёл, когда они стали открывать новые рынки помимо компьютеров, какой-то нереальный рост финпоказателей.16 мая прошли общественные слушания по ОВОС по строительству первой очереди ЭП-600 в Нижнекамске. Были озвучены годовые объёмы производства: этилена — 600 тыс. тонн, пропилена — 270 тыс. тонн, бензола — 248 тыс. тонн, бутадиена — 89 тыс. тонн. Суммарно получается 1,207 млн. тонн. Для переработки этих объёмов будут построены заводы-спутники, на которых будет производиться готовая продукция НКНХ: полистирол, полиэтилен, каучук, полипропилен. Средняя цена на продукцию в районе 100000 руб. за тонну, то есть выручку ЭП-600 может сгенерировать 120 млрд. руб., и, соответственно, чистую прибыль — 15-18 млрд. руб. Источник business-gazeta.ru/article/424425

khornickjaadle,

после прочтения статьи понятно почему в развитых странах такое производство не хотят строить, лучше дадут под минимальный процент денег на строительство там, где этот завод построить можно без стачек и народных волнений.

эх, придется ещё купить бумаг…

Алексей Саныч, Да уж, «зелёные» там вес какой-никакой имеют. В Германии за последние 20 лет почти не растёт производство этой продукции, только модернизируются ранее построенные мощности.- 16 мая прошли общественные слушания по ОВОС по строительству первой очереди ЭП-600 в Нижнекамске. Были озвучены годовые объёмы производства: этилена — 600 тыс. тонн, пропилена — 270 тыс. тонн, бензола — 248 тыс. тонн, бутадиена — 89 тыс. тонн. Суммарно получается 1,207 млн. тонн. Для переработки этих объёмов будут построены заводы-спутники, на которых будет производиться готовая продукция НКНХ: полистирол, полиэтилен, каучук, полипропилен. Средняя цена на продукцию в районе 100000 руб. за тонну, то есть выручку ЭП-600 может сгенерировать 120 млрд. руб., и, соответственно, чистую прибыль — 15-18 млрд. руб. Источник business-gazeta.ru/article/424425

По оценкам, Apple потратила 150 миллионов долларов на создание первого iPhone в середине 2000-х годов. Всего-то… Хотя для Apple это были тогда большие деньги…

PALINDROM, Сейчас и не верится, что в начале 2000-х они работали без прибыли, всё вкладывали в разработки. К 1997 году накопили убытки. Только с возвращением С. Джобса всё стало налаживаться.Согласно отчёту за 4 квартал 2018 года структура акционеров компании 11% обычки и 66% префов зарегистрировано в НРД, остальных существенных владельцев долей компания не раскрывает. Бенефициары компании неизвестны рынку.

khornickjaadle, почитайте то что я ранее писал. Изучите хотя бы поверхностно историю приватизации компаний нефтегаза в 90-е и все встанет на свои места у Вас в голове. Это народная компания и главного акционера у нее нет. И никогда не было. Потому и скопила огромные деньги. И продолжает успешно работать. И никто ее не разворовывает.

kommunist72, Так это видно, что не ворует. Что тогда мешает раскрыть собственников?

khornickjaadle, я собственник. как тысячи других акционеров.

kommunist72, Да это понятно, фри флоат есть у акций.

khornickjaadle, остальные у СОТРУДНИКОВ фирмы на момент приватизации. Ну не продались они абрамовичам-ходорковким. Так понятно?

kommunist72, У трудового коллектива? От Вас вот слышу. Хочется разобраться, будут ли увеличивать процент выплат на дивы, а то 10% от ЧП на дивы маловато, что не способствует росту котировок.

khornickjaadle, сургут чисто дивидендная тема, какой вам рост нужен? Хотите чтобы росло — это вам куда нибудь в Яндекс, а не к ресурсным компаниям.

Violence, Тут специфичная дивидендная тема. Мне нужно рост котировок и рост дивидендов. Яндекс не катит.

khornickjaadle, в России нет компаний стабильно платящих растущие дивиденды, с натяжкой можно назвать Новатэк, ТГК и Лукойл). Новатэк платят мало, ТКГ хрен пойми какой эшелон, у Лукойла бывают просадки как в 2013 году. Это вам надо на Американский фондовый рынок где компаний рост+дивиденды сотни, а у нас в любом случае дивиденды — это лотерея

Violence, Согласен. Тут ещё мне надо чтобы дивиденд превысил в перспективе цену, по которой купил акцию, а это нужно представлять бизнес компании на 10 лет вперёд. То есть нужно купить бумагу по минимальной цене, с минимальными дивидендами и перспективой роста бизнеса и дивидендов в разы, в общем, найти золотой самородок.Согласно отчёту за 4 квартал 2018 года структура акционеров компании 11% обычки и 66% префов зарегистрировано в НРД, остальных существенных владельцев долей компания не раскрывает. Бенефициары компании неизвестны рынку.

khornickjaadle, почитайте то что я ранее писал. Изучите хотя бы поверхностно историю приватизации компаний нефтегаза в 90-е и все встанет на свои места у Вас в голове. Это народная компания и главного акционера у нее нет. И никогда не было. Потому и скопила огромные деньги. И продолжает успешно работать. И никто ее не разворовывает.

kommunist72, Так это видно, что не ворует. Что тогда мешает раскрыть собственников?

khornickjaadle, я собственник. как тысячи других акционеров.

kommunist72, Да это понятно, фри флоат есть у акций.

khornickjaadle, остальные у СОТРУДНИКОВ фирмы на момент приватизации. Ну не продались они абрамовичам-ходорковким. Так понятно?

kommunist72, У трудового коллектива? От Вас вот слышу. Хочется разобраться, будут ли увеличивать процент выплат на дивы, а то 10% от ЧП на дивы маловато, что не способствует росту котировок.

khornickjaadle, сургут чисто дивидендная тема, какой вам рост нужен? Хотите чтобы росло — это вам куда нибудь в Яндекс, а не к ресурсным компаниям.

Violence, Тут специфичная дивидендная тема. Мне нужно рост котировок и рост дивидендов. Яндекс не катит.Согласно отчёту за 4 квартал 2018 года структура акционеров компании 11% обычки и 66% префов зарегистрировано в НРД, остальных существенных владельцев долей компания не раскрывает. Бенефициары компании неизвестны рынку.

khornickjaadle, почитайте то что я ранее писал. Изучите хотя бы поверхностно историю приватизации компаний нефтегаза в 90-е и все встанет на свои места у Вас в голове. Это народная компания и главного акционера у нее нет. И никогда не было. Потому и скопила огромные деньги. И продолжает успешно работать. И никто ее не разворовывает.

kommunist72, Так это видно, что не ворует. Что тогда мешает раскрыть собственников?

khornickjaadle, я собственник. как тысячи других акционеров.

kommunist72, Да это понятно, фри флоат есть у акций.

khornickjaadle, остальные у СОТРУДНИКОВ фирмы на момент приватизации. Ну не продались они абрамовичам-ходорковким. Так понятно?

kommunist72, У трудового коллектива? От Вас вот слышу. Хочется разобраться, будут ли увеличивать процент выплат на дивы, а то 10% от ЧП на дивы маловато, что не способствует росту котировок.

khornickjaadle, им рост котировок не нужен. Капитализация нужна нищебродам закредитованным, иначе с долгов не выбраться. А насчет мало 10% — скажу имхо нормально — остальное идет на увеличение запасов. Что впоследствии даст увеличение прибыли. Все логично. Я когда бизнесом занимался строил его точно также, до сих пор сливки снимаю. Ни долгов ни проблем, и голова не болит.

kommunist72, Бизнес не растёт у компании, дивиденды не увеличиваются (процент выплат от ЧП). Понятно, что проблем нет. Лично для меня это затрудняет принятие инвестрешения.

Чтобы купить акции, выберите надежного брокера: