комментарии khornickjaadle на форуме

-

За рубежом потребление пластиков в разы больше. Что придумали немцы: fw-daily.com/novaya-razrabotka-adidas-krossovki-iz-plastika-prigodnyie-dlya-pererabotki По задумкам обувщиков, старую обувь потребители будут сдавать во вторсырьё. Умеют же они делать деньги «из ничего»!

За рубежом потребление пластиков в разы больше. Что придумали немцы: fw-daily.com/novaya-razrabotka-adidas-krossovki-iz-plastika-prigodnyie-dlya-pererabotki По задумкам обувщиков, старую обувь потребители будут сдавать во вторсырьё. Умеют же они делать деньги «из ничего»!вчера вечером на НКНХ был крупный пожар,17 человек пострадали. В понедельник рынок оценит

Андрей, Это небольшой пожар, вот на Ставролене был пожар, это пожар.

МГТС, Откуда деньги?

Сегодня я хочу рассказать о такой неэффективности которая, на мой скромный взгляд, явно бросается в глаза. Это акции компании МГТС — дочки МТС — дочки холдинга АФК Система.

Я считаю, что акции компании сильно переоценены и покупка или владение данными акциями вскоре принесут инвесторам убытки. Давайте разбираться в чем дело.

blog.financemarker.ru/mgts-dividiendnyi-aristokrat-ili-budushchii-dieghienierat/

12, МГТС — хороший пример того, что, если мажору нужны дивы, то высосут всё до копейки. 7 лет бумага стояла в боковике в районе 400 руб. и дождалась суперроста на супердивах. Планы компании по выручке и ЕБИТДе. Было на ленте новостей в торговом терминале. 2017 год Выручка (далее В) 4,8 млрд. руб., ЕБИТДА (далее Е) 2 млрд. руб. 2018В2,1 Е0,4 2019В6,6 Е1,9 2020В9,7 Е3,4 2021В13,2 Е4,9 2022В15,4 Е6,2 2023В19,3 Е8,8 2024В20,5 Е9,3 К 2025 году занять 30% рынка красной рыбы в России.

Планы компании по выручке и ЕБИТДе. Было на ленте новостей в торговом терминале. 2017 год Выручка (далее В) 4,8 млрд. руб., ЕБИТДА (далее Е) 2 млрд. руб. 2018В2,1 Е0,4 2019В6,6 Е1,9 2020В9,7 Е3,4 2021В13,2 Е4,9 2022В15,4 Е6,2 2023В19,3 Е8,8 2024В20,5 Е9,3 К 2025 году занять 30% рынка красной рыбы в России.Господа, а есть смысл брать НКНХ сейчас? Куда дальше движуха будет?

szura,

движуха будет вправо.

укажите временной интервал хотя бы

5 минут, час, день, год, 10 лет…

Алексей Саныч, 1-2 года.

szura, На 1-2 года-это цель не выше 104,4 по обычке.

khornickjaadle, я с некоторых пор дивидендный инвестор )) Будет ли НКНХ давать высокие дивы через 1-2-5-10 лет?

Я в этой теме недавно, еще своей головы не имею, поэтому и спрашиваю.

szura, Лучше думать своей головой. Прогнозировать можно и на 2 и на 10 лет, но нужно следить за бумагой ежедневно. Я прогнозирую через 10 лет дивы как минимум 20 руб. на акцию, а что будет в реале — никто не знает.

khornickjaadle, при этом можно добавить что в сегодняшних рублях т.е. при курсе 1 к 64

Сергей Нагель, Это да, курс значительно будет влиять на ЧП, так как обе очереди этиленников будут работать на экспорт.Что то все это смахивает на умышленный поджог после обкэшивания всех заинтересованных лиц. Вопрос только зачем? Уронить акции и выкупить их на панике?

Андрей Муллер, Ликвидировали пожар. Посмотрел в интернете, случались и раньше пожары на заводе, но крупных не было.Я купил АП остался на дивы сейчас докупил после гэпа инвестиции.Рано или поздно восстановиться.

viktor199, Тож думаю восстановится, завод не банкрот, развивается, растёт производство, дивы растут, молодая команда пришла.Ошибка это. Вот нкнх сейчас на юг и когда гэп будут закрывал большой вопрос. Что всемвремя делать будете? Дивы прошедшие тоже на эти папиры отправите?

Михаил FarEast, Может часть на ФСК ЕЭС. Всё относительно, может какой-нибудь вариант нарисоваться, есть ещё запасные варианты тоже прорабатываются. Идея диверсификации тоже присутствует. Оно так и идёт: концентрация — диверсификация, диверсификация — концентрация.khornickjaadle, серьёзно? На чем такой подход основан?

Михаил FarEast, Это метод концентрации — выбираются бумаги, затем из выборки выбираются лучшие, затем из уменьшённой выборки выбираются ещё лучшие и т.д. В конечном итоге остаются 2 бумаги, ну и потом лучшая из двух.khornickjaadle, всегда есть возможность. Ты чтотдержишь? У меня сбер, металургов немного, энергетики и облиг процентов 25%. Хочу Сургута и башни прикупить

Михаил FarEast, Один НКНХ пока, немного мостика. Думаю покупать ФСК ЕЭС.Господа, а есть смысл брать НКНХ сейчас? Куда дальше движуха будет?

szura,

движуха будет вправо.

укажите временной интервал хотя бы

5 минут, час, день, год, 10 лет…

Алексей Саныч, 1-2 года.

szura, На 1-2 года-это цель не выше 104,4 по обычке.

khornickjaadle, я с некоторых пор дивидендный инвестор )) Будет ли НКНХ давать высокие дивы через 1-2-5-10 лет?

Я в этой теме недавно, еще своей головы не имею, поэтому и спрашиваю.

szura, Лучше думать своей головой. Прогнозировать можно и на 2 и на 10 лет, но нужно следить за бумагой ежедневно. Я прогнозирую через 10 лет дивы как минимум 20 руб. на акцию, а что будет в реале — никто не знает.- Обороты по обычке мизер. Максимальный оборот был в день объявления див-13441 лот. У ТАИФа 75%+ доля, остальное у миноров. Значит миноры получат примерно 9 ярдов рублей дивов (ТАИФ 36-9=25 ярдов). Если 10% от этой массы денег миноров (1 ярд) примерно придёт в обычку, то нехило цена может сдвинуться вверх и закрыть гэп.

Господа, а есть смысл брать НКНХ сейчас? Куда дальше движуха будет?

szura,

движуха будет вправо.

укажите временной интервал хотя бы

5 минут, час, день, год, 10 лет…

Алексей Саныч, 1-2 года.

szura, На 1-2 года-это цель не выше 104,4 по обычке.че за херня, че эт она на 20 процентов рухнула?

Jonh edison, дивгэп

Davokad, попали в реестр и все ринулись продвать?

Jonh edison, Остались самые стойкие.

khornickjaadle, я половину скинул, остальные оставил. Жду дивы и пойдем дальше

Михаил FarEast, Ну, если есть во что вложиться, то норм. Я покупаю, и на дивы покупать буду, если цена устроит.че за херня, че эт она на 20 процентов рухнула?

Jonh edison, дивгэп

Davokad, попали в реестр и все ринулись продвать?

Jonh edison, Остались самые стойкие.чё тут?

кровь-кишки?..)

Роман Лисин,(Советский Союз), Всё устаканивается, лишние пассажиры выходят.- Футбольное поле из переработанных пластиковых стаканчиков. Источник plastinfo.ru/information/news/41776_19.04.2019/ Потенциальная ниша бизнеса НКНХ — сам производит пластик, а потом может инвестировать в компании по переработке пластика и получать прибыль — короче двух зайцев сразу…

Небольшая аналитика по НКНХ поскольку вчера я тоже стал инвестором по цене 88 рублей за обычку. Почему так поздно? Видимо, как и многие посчитал, что поезд ушел и компания див гэп не закроет. Но вчера поменял свое мнение по банальной причине – простой интерес, ну и пора сезон дивидендов открывать.

Теперь вообще по перспективе акций данной компании. Ну что можно сказать? Нефтехимический гигант, столп отечественной химической промышленности, самое крупное химическое предприятие в Европе, предприятие не областного уровня (республиканского), а федерального или может быть мирового. Численность сотрудников порядка 20 тыс. человек. Занимаемая площадь 4 км на 5 км, что немногим меньше, чем Северсталь в Череповце. Масштабы поражают и т.д.

Ну а что с перспективами то? На мой взгляд, перспективы отличные, постепенно буду докупаться на просадках и в портфель на 3-5 лет. Рост стоимости акции в 4-5 раз вполне вероятен. Для убеждения самого себя в своей правоте сделал небольшую аналитику. Она не претендует на точный прогноз, но в качестве интегральной оценки вполне.

Для того, чтобы понять, что такое Нижнекамскнефтехим надо было сравнить с чем то, что на слуху. Что сразу вызывает доверие и одобрение. Такой компанией, естественно, является Сибур. Все ждут IPO Сибура, чтобы отлично закупиться и перейти в ранг элитных инвесторов. (Здесь нет никакого сарказма, все вышеописанное это про меня).

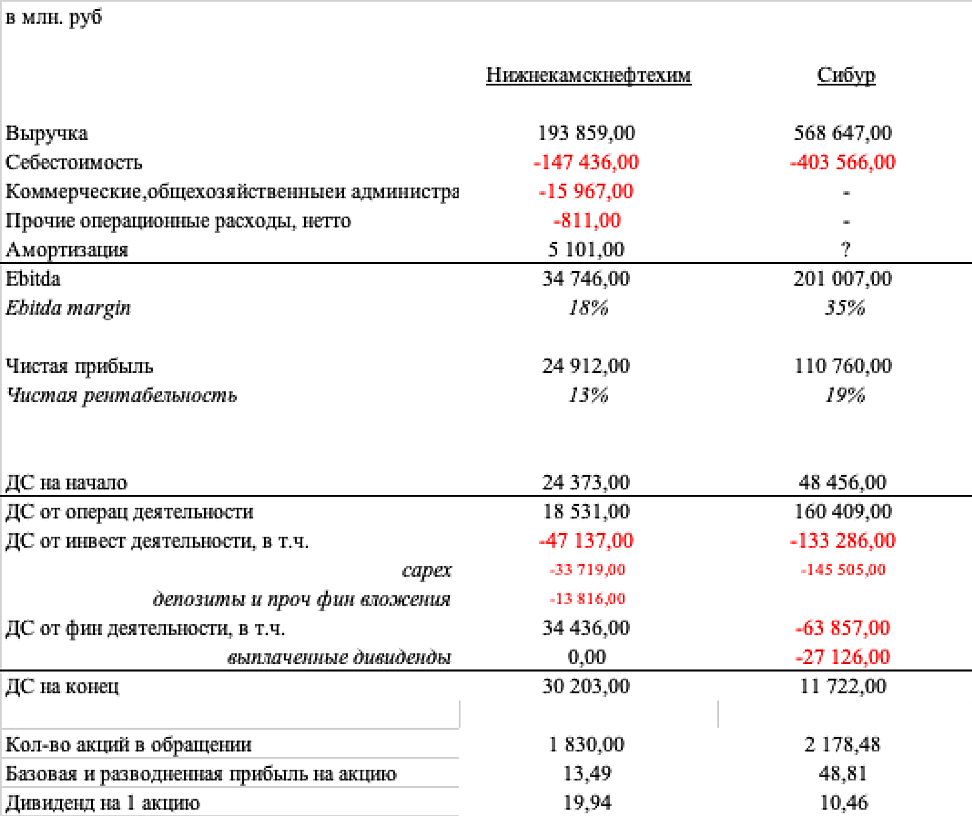

Начнем. Показатели за 2018 год. Рис. 1.

Сравнение, очевидно не в пользу НКНХ. Конечно, идем дальше.

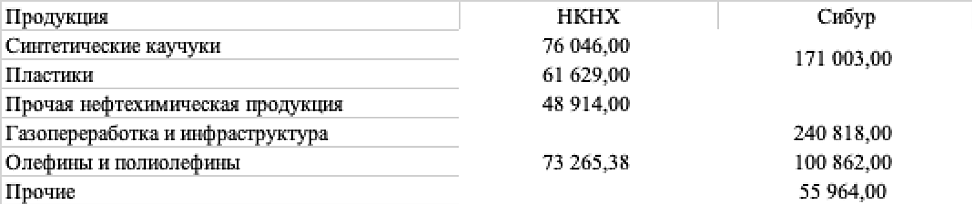

Выручка в разрезе продуктов. Рис. 2.

У Сибура каучки и пластики объединены в единую группу.

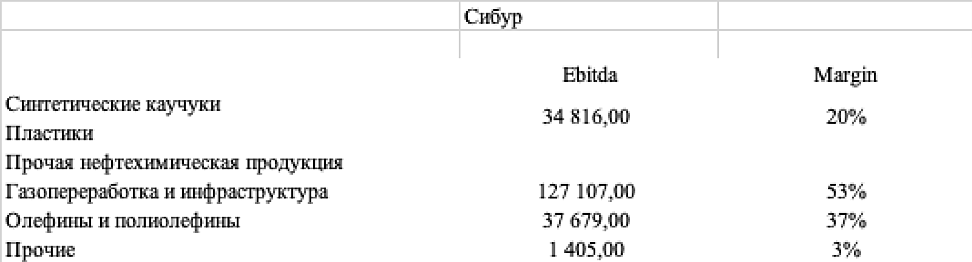

Ebitda Сибура в разрезе продуктов. Рис. 3

То есть, если внимательно посмотреть, то в среднем рентабельность Сибура и НКНХ по одним видам продуктов находится на одном уровне 20% против 18%.

Импорт/Экспорт. Рис.4

НКНХ на 50% экспортер, после 2014 года пошел рост выручки и выросла стоимость акций.

А что же будеть дальше?

НКНХ заявлена обширная инвест программа прежде всего по строительству завода по производству олефинов и полиолефинов (полипропилены и полиэтилены). Вроде даже подписано соглашение с Линде АГ. Линде АГ один из крупнейших мировых нефтехимических и газохимических концернов, который оказывает услуги в области инжиниринга и строительства. (Для справки Линде АГ серьезно и с Сибуром завязаны и с Новатэком).

НКНХ планирует производить 600 тыс. тонн олефинов в год. Стоимость строительства оценивается в 800 млн. евро. Будет выдан кредит под покрытие Гермеса. Думаю, ставка не больше 5% в евро.

Чем это обернется для НКНХ? После запуска нового завода (новых мощностей) можно ожидать увеличение выручки на 30% и увеличение EBIDTA в 2 раза.

Сибур имеет в своей линейке продуктов данную категорию.

Выручка 100 млрд руб., Ebitda – 40 млрд. при мощности 826 тыс. тонн в год. Через обратную пропорцию выручка по НКНХ по данному сегменту будет в районе 74 млрд., Ebitda – 30 млрд руб.

А теперь самое интересное.

Все знают о реализации Сибуром мега глобального проекта по производству олефинов и полиолефинов под названием ЗапСиб мощностью 2 млн. тонн в год, что приведет к росту выручки компании в 2 раза.

Прогнозы по Сибуру и НКНХ. Рис. 5.

В теории НКНХ сможет держать текущий уровень дивидендных выплат, но даже уровень 10 рублей на акцию особенно для тех кто купил по 60 рублей будет великолепным результатом.

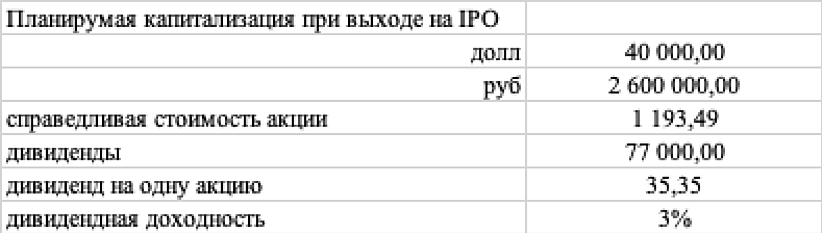

И на закуску. IPO Сибура. Рис. 6

Второй НОВАТЭК. Понтов много. Денег мало.

Единственным открытом вопросом для НКНХ является срок реализации строительства новых мощностей. ЗапСиб, то скоро запустят. Эта неопределенность и будет пока тормозить рост акций. И будет ли это реализовано вообще?

Все вышеописанное является личным мнением автора. Не является какой-либо рекомендацией. Если где-то ошибся в расчетах прошу поправить, если есть другие мнения готов с радостью обсудить.

зы. На сайте Сибура отличные презенташки, в том числе с прогнозами по рынку полипропилена и полиэтилена. Можете посмотреть кому интересно.

Maxone, Думаю ЧП НКНХ после завершения всех строек будет 75 ярдов. После запуска Запсибнефтехима, в России рынок этилена и полипропилена уже насытится. НКНХ со своими новыми заводами будет, наверное, только на экспорт работать.- Обычка почти точно на размер дивов упала с постторгов вчерашних — на 20 руб. Преф залили капитально.

ой, префа то больше див упали, а ведь еще упадут в ближ время процентов на дцать)

Игорь Егоров, В префах спекулянтов больше, они и испугались такого гэпа.

Чтобы купить акции, выберите надежного брокера: