Марэк, Допку ещё надо разместить.

khornickjaadle,

Читайте внимательней ссылку, там прямо сказано, что борода и ходас берут эту допку под себя.

Размещение началось с 11 февраля 2020г.

e-disclosure.ru/portal/event.aspx?EventId=I-APDqBzYCE6DsI3PLVulfg-B-B

Они уже макулатуру на себя переписали и начали ее раздавать на бирже ))

ответы на форуме

Допка 500 млн акций с ценой размещения по 38 коп, а ценник задернули на 53 коп. Красиво борода и ходас кумно папирки раздают ))))

Марэк, Допку ещё надо разместить.

khornickjaadle, Почти 200 млн. руб.

Обычка откатила на 20% от хая, добавил в портфель. Дадут ниже, ещё возьму.

khornickjaadle, в одну реку дважды? )

Smash, Да, снова захожу, но на 10% портфеля. За ошибки надо платить.

khornickjaadle, а на что рассчитываете сейчас, какие перспективы среднесрочно? Мне вот кажется, что сейчас акция даже слегка переоценена.За февраль тоже, наверное международные перевозки упадут.

khornickjaadle, это сто процентов… А вот как подешевеет авиакеросин пока неясно))Одно дело, когда ты продаёшь обувь и каждый раз предлагаешь новые модели обуви покупателям, и совсем другое — если ты начинаешь предлагать покупателям другие категории товаров, помимо обуви. Риски возрастают, появляется конкуренция к обуви со стороны других товаров. Чтобы частично нивелировать риски, ОР предлагает покупателям другие товары из того же ценового сегмента, что и обувь. Так, поставлять качественную чешскую, немецкую и итальянскую посуду сегментов «средний», «средний+» и «премиум» будет «Грандлюкс». Источник obuvrus.ru/press_center/news/707/45722

khornickjaadle,

звучит криво

Рынок считает положительно устранение «двоевластия» в холдинге.

khornickjaadle, мне тоже кажется, что это правильно. При двоевластии ммноритарии всегда будут крайними, особенно когда дело до дивидендов дойдёт.

Единственная бумага, которая в плюсе в портфеле.

khornickjaadle, ФСК тоже плюсует.

Навалили они на американские тренды )А что если поглощении ГСС это только начало консолидации активов, причем с последующим поглощением самого иркута в итоге?

Roman Sc, Так ОАК уже Ростехом поглощен, а ИРКУТ — центр консолидации гражданского дивизиона. Вроде некому поглощать Иркута.

khornickjaadle,

наткнулся на одну старую статью — www.rbc.ru/politics/14/12/2018/5c1279709a7947806bc92d2d, с тех пор в состав технодинамики вошло много предприятий именно гражданского судостроения. Сделано это было скорее всего для нивелирования риска санкций в отношении Ростеха, и возможно для активизации привлечения частных инвестиций в отрасль.- А что если поглощении ГСС это только начало консолидации активов, причем с последующим поглощением самого иркута в итоге?

Схема работы онлайн-маркетплейса: поставщик товара — доставочная компания — склад — доставочная компания — потребитель товара. Теоретически, у онлайн-маркетплейса может быть миллион поставщиков и миллион потребителей. Получается, что прибыль онлайн-маркетплейса определяется площадью его склада. Чем больше складские площади, тем больше доход онлайн-маркетплейса.

khornickjaadle, Касательно площадей:"… На первом этапе склад онлайн-маркетплейса будет организован в Новосибирске, в дальнейшем, когда проект заработает по всей сети, для его задач будут задействованы площади на региональных складах компании..." Источник obuvrus.ru/press_center/news/707/45711 Поставщики: их уже больше 100 на февраль 2020 года. Товар от них уже невозможно разложить на полках магазинов ОР, так как площадь магазина в среднем 60-65 м2 и там присутствует товар собственного производства ОР. А в онлайн-маркетплейсе можно разместить хоть миллион товаров. Формат онлайн-маркетплейса представляется верным решением для компании, тем более, что этот формат — лидер роста продаж в интернет-торговле. Инвестиции идут в самый быстрорастущий сегмент, этому есть подтверждение — OZON и WILDBERRIES выросли по выручке почти на 100% за 2019 год.

блеск и нищета инвестиционного подхода видна на индексе Никкей, который восстанавливался 20 лет.

Туземец, Не совсем, там с 1950 года по 1989 рост был фантастический, они росли значительно быстрее амеров. После 1989 года амеры растут быстрее. Сейчас рост амеров и япошек с 1950 года примерно сравнялся, ну есть там плюс/ минус. В общем всё взаимосвязано — где-то убыло, где-то прибыло…

khornickjaadle, ну да, в том-то и дело, что результат инвестирования — это всё равно точка входа и точка выхода, просто они сильно разнесены во времени. Можно войти очень хорошо, сильно отрастить сбережения, но если не выйти вовремя, остаться с плохим результатом.

Примерно ярду можно, пожалуй, помахать ручкой.

А это как-никак размер годовой прибыли.

Евдокимов Сергей, если вы сместите взгляд ровно на одну сточку вниз, то там идёт строка «оценочный резерв по ожидаемым кредитным убыткам розничных покупателей». Он идёт со знаком минус, в скобках, (954634) и, как нетрудно заметить там же, вычитается из балансовой стоимости дебиторской задолженности. То есть, это уже учтено, и давно, как можно убедиться, взглянув на аналогичную цифру по предыдущему году. На финансовый результат текущего периода влияет лишь разница этого показателя с предыдущим отчетным периодом. Эта разница учитывается как расходы, в годовом отчете по МСФО она записана в административных расходах, наряду с аналогичными резервами по сомнительной задолженности МФО (отдельной строкой). То есть, чистая прибыль учтена уже за минусом всех этих резервов. А прирост этих резервов в отчетном периоде по отношению к объёму выданной рассрочки в этом же периоде (cost of risk) небольшой, 4-5%. В целом такая практика выгодна, недаром вслед за Обувью эту практику переняли и многие остальные ритейлеры. Один из последних, например, Озон.

Александр Шушкевич, То есть, если бы не создавали резервов под дефолтную просрочку и кредиты, то она всё-равно бы росла, но чистую прибыль компания могла бы показать в районе 2 ярдов, а так — всего 1,3-1,4 ярда ЧП.

khornickjaadle, ну, резервы под ожидаемые потери нельзя не создавать. Вернее, можно, но тогда придётся в какой-то момент вдруг неожиданно признать убытки от переоценки активов на балансе, что гораздо хуже и неприятнее для акционеров. То есть, прибыль ОР посчитана правильно, она реальная. Тут, правда, теоретически возможна лазейка с учетной политикой, как именно считать эти самые ожидаемые кредитные убытки от долгов, можно теоретически их занижать. Но я навскидку такого не вижу: как Сергей Евдокимов и заметил, на дефолтной задолженности более 540 можно поставить крест, но она практически вся и списана. А с задолженностью менее года можно работать, кроме того, на неё начисляются астрономические штрафы за просрочку. В общем, она стоит неких реальных денег, и её можно продать коллекторам.

В ЗапСибНефтехиме модернизация нового комплекса на пресловутые 65 млрд. дело решённое

Rondine, 65 ярдов сумма какая-то нереальная. Тот же Сибур в 2016 году завершил модернизацию и новое строительство ГФУ на Тобольской площадке с увеличением переработки на 1,4 млн. тонн в год. Там правда ШФЛУ перерабатывается, а не СУГ. Затраты были всего 5,5 млрд. руб. без НДС. Если допустить, что проект начинался до 2014 года, то девальвация рубля даст стоимость всего проекта в 11 млрд. руб. Чтобы инвестировать 65 млрд. руб. это нужно построить ГФУ на 10-15 млн. тонн переработки. Источник neftegaz.ru/news/neftechim/218157-sibur-uvelichil-gazofraktsioniruyushchie-moshchnosti-v-tobolske-c-6-6-do-8-mln

khornickjaadle,

www.kommersant.ru/doc/4197843?query=СибурВот же блин, век торгуй, век учись. В пятницу 07.02 были на лоях, сидел думал, крыть или нет, не закрыл, утащили на 254. Думаю, ладно, внешка вся в позитиве, тащит, если дадут, буду ждать пока внешка прольется.

Сегодня на первый взгляд был идеальный день для закрытия. Самые лои, закрыл полплеча заявкой, над остальным сидел думал. Резюме было:

— внешка вниз с вероятностью 80%+ — сбылось, спикировали даже круче, чем думал;

— нефть вниз с вероятностью 80%+ — сбылось,

— пятница перед длинными выходными — по идее риск-офф

=

надо ждать как минимум концовки дня. Весь день тошнит вверх, не пойми на чем. Даже круглые 250 не удержали, что за фигня, Кукл, что это за сюрпризы по пятницам? ;)

Geist, Откуда такой взгляд вниз. Сам же писал, денег у амеров много, статистика у них вчера хорошая. Их стандартная реакция — Прокол вниз и вверх. Обычно за 1-3 дня управляются. А сегодня, думаю, будет быстрее.

AntiTrader, глобально у меня нет никакого взгляда вниз. В двух акциях сижу в лонгах, в том числе в сбер префах. А сбер об. зашортил еще в конце января по 267+, а сейчас он 250+ и я жду, что возможно провалится еще рублей на 4-5. А у амеров коррекция назрела, сколько бы ни было денег, а коррекции нужны. Плюс новости начинают поступать не фонтан, если продолжат и сентимент затухнет — 3 днями вряд ли обойдется.

Geist, Сбер, конец января на сегодня, вниз. Весьма разумно на периоде ~3 месяца. Плюс вирус — это сигнал для ухода денег из Китая домой в ФРС (надеюсь и нам что-то перепадет). Но на периоде 3-7 дней должны играть деньги буржуев, они пришли на той неделе и много ~200 млн. долларов, и я их еще не видел. Перехай 11-12 февраля должен быть. Деньги не спрятать.

AntiTrader, на этот случай у меня стопы близко стоят. Но пока всё, что я вижу — это что сбер ниже 252 уже 5 дней и отжаться оттуда не в состоянии. В четверг годовой отчет выйдет, вот нам нем могут попробовать развернуть вверх, по идее он будет хорошим.

Geist, А какие плохие новости вы видите у амеров? Кроме нефтефонтана в Бразилии.

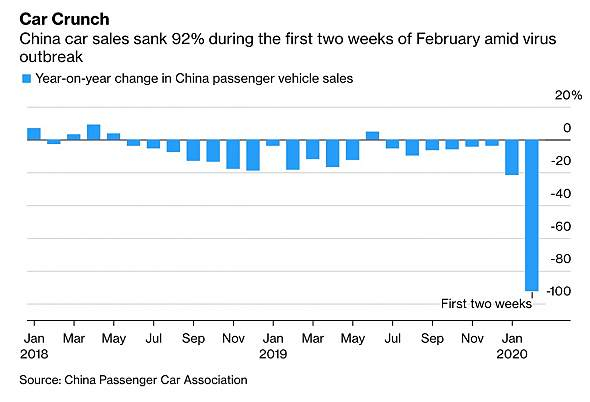

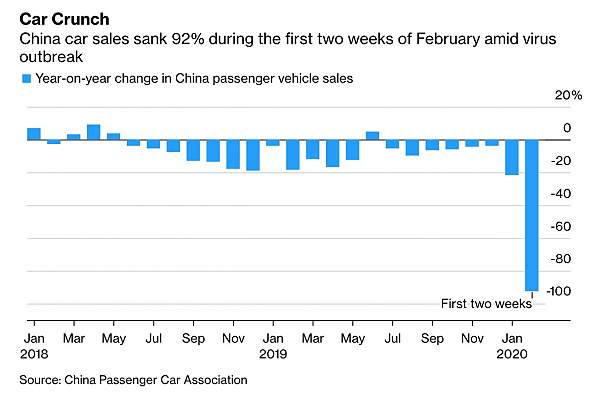

AntiTrader, это ручеек (пока) негативных сообщений, из которых постепенно начинает вырисовываться картинка, насколько китайский карантин, который еще неизвестно когда закончится, может просадить макростатистику, тормознуть рост и т.д. и т.п. Их уже довольно много, но пока это не река. А вот если превратится в реку, тогда коррекция будет более-менее основательной. Ну вот к примеру меня спроси, насколько в Китае просели продажи автомобилей за 2 недели февраля. Оценить это из головы невозможно, но я бы предположил 50%. А по факту 92%, меня эта цифра неприятно удивила. Вице-мэр Ухани заявил, что они построят еще 19(!) госпиталей, я сюда кидал его заявление. Но блин, это странно, ведь считается что вирус идет на спад, с чего городить госпитали, да еще в таких количествах? Ну и т.д.

Geist, вот ты весь день про эти автомобили пишешь, а тут интересные вещи гуглятся: в феврале Китай традиционно проседает по авто, в 19 году за весь февраль просел на 63.7% относительно января, в 18 году на 52%

any_to_real, не сочти занудой, коллега, но только что увидел на смартлабе картинку (инфу не проверял). Там реально видны проседания февраля, о которых ты говорил, но посмотри на текущее и сравни с 2018-м и 2019-м.

Geist, Жесть. По телеку показывают, что въезды-выезды из дворов перекрыты, Шанхай пустой. Зачем машины нужны?

khornickjaadle, я кстати ни одного репортажа даже не видел, только пару фоток, надо глянуть, интересно стало, как выглядит.зачем держать вообще акции, если так всего боятся. Акция сложилась в 7 раз, что же вы тогда 20 мультов в акциях держите. Как называется человек, который делает одно, а пишет другое.

Дмитрий Вебсмит, Смотря где купил, если купил по 100 и упало на 13… Я, кстати, депозит тогда слил. А если купил по 20 рублей Сбер и он упал на 13, то это другое дело.

khornickjaadle, ты не объяснишь этого человеку, который не видел кризис и который путает «если так всего бояться» с попыткой считать риски. Такие люди не понимают, что 20 мультов в акциях появляются не с неба, а прежде всего на умении считать риски, в том числе и потенциальные.Корновирус..., проблемы в Китае..., нефть опять упала (так приятно смотреть, когда то что ты только что продал падает...) и т.д. и т.п.

Да, эпидемия в КНР это проблема. Но!!! смертность низкая (говоря это понимаем, что смерть любого человека это трагедия и то что сейчас происходит в Китае — ужасно). Через месяц, через два — три эпидемия будет побеждена.

Я это вот к чему — как на данный момент все это связано со Сбербанком???? У него что чистая прибыль снижается???

Ну упадет до 240… как упадет, так и выкупят и снова пойдет в рост.

До 220 упадет???? Это что, 8,7% годовых после вычета налога??? Многовато для Сбера — маловероятно… А вот 5,5% годовых в самый раз будет. Вот и получается — 304 руб. на момент отсечки.

Стратегия следующая — держу на свои обыкновенные акции. (Спред между префами и обычкой должен вырасти до 15%-20%).

При просадках докупаю фьючерсы Сбера. И ждем. Безусловно будут высаживать. Поэтому не забываем про выкуп. Ну не ниже 225 выкуп будет...

Dur, на мой взгляд глобальные тренды связаны с котировками Сбербанка гораздо сильнее, чем его чп. И Geist не за 220 переживаетА доходность дело третье при большом шухере — ОФЗ в 2008 проливали на 30% и ничего.

any_to_real, согласен.

Но, давайте посмотрим на статистику.

За всю историю Сбера по обыкновенным акциям какая у него была максимальная доходность?

За 2018 год грязными (без вычета налога) — 6,4%. А там и учетная ставка была совсем другой, и санкции на ОФЗ обещали...

Т.е. ну меньше 300 никак не получается. Разумеется апокалипсис (типа 10 боеголовок на мегаполис — как здесь вещал один из «солидных аналитиков», прогуливаясь со своей собачкой), в расчет не берем.

Dur, не всё на рынке определяется доходностью, попробуй понять. Ты просто не видел того, что видел я, поэтому и осознать не можешь, о чем я говорю, когда пытаюсь оценить потенциальный негатив от ситуации в Китае. В 2008-м не было никаких боеголовок и бизнес сбера не рушился, но бумага сложилась за год в 7 (семь, блин, попробуй осознать!) раз. Таково влияние глобальной экономики, в которой мы существуем: в какой-то далекой Америке сложился ипотечный рынок и его цепочек, а в России, которая напрямую не имела к этому никакого отношения, акции сбербанка сдулись в 7 раз. А текущее влияние Китая на этот глобальный рынок очень велико. Вот я и пытаюсь осознать, что может случиться, если что-то вдруг пойдет совсем не так, как предполагается, как это очень часто бывало в истории человечества. Оценивать нужно все возможные расклады, а ты оцениваешь только расклад, в котором всё будет норм, в этом между нами разница. Поэтому ты явно воспринимаешь мои слова как закошмаривание, а это не оно ;)

Geist, Почему тогда сбер свалился. Думаю, что за компанию с амерскими банками плюс нерезы выходили из рубля в доллар, но это было уже в 2009 году, когда рубль ослаб. Ну и паника. Сейчас ситуация с Китаем другая — если сократится производство в Китае и следом в мире, то юань не будет дорожать. Центробанки зальют деньгами экономику и получится рост инфляции при падении производства.

khornickjaadle, ну да, «за компанию» и на панике, только вот конкретному сберу ничего существенного не угрожало.

если сократится производство в Китае и следом в мире, то

Ход мысли ясен, но, на мой взгляд, нюансы не так расставлены.

«Если сократится» — там нет никакого «если», потому что это уже свершившийся факт. Сокращение уже имеет место де-факто, просто оценить его на данный момент нельзя.

Другими словами, вопрос нужно ставить иначе: насколько оно сократится? И там уже рассматривать варианты. На данный момент самый оптимистичный вариант из тех, что я слышал, это восстановление довирусного состояния производства к концу марта. Желающие могут остановиться на оптимистичном варианте, я не против. Но я привык думать и закладываться на рассмотрение всех, так велит рыночный Заратустра ;) Если кого-то пугает попытка рассмотреть негативное развитие ситуации, это, в общем-то, не моя проблема, а его. Ему нужно учиться дальше.зачем держать вообще акции, если так всего боятся. Акция сложилась в 7 раз, что же вы тогда 20 мультов в акциях держите. Как называется человек, который делает одно, а пишет другое.

Дмитрий Вебсмит, Смотря где купил, если купил по 100 и упало на 13… Я, кстати, депозит тогда слил. А если купил по 20 рублей Сбер и он упал на 13, то это другое дело.

khornickjaadle, наверное, бессмысленно, вообще обсуждать эти вещи. Итак понятно, что цена активов плавает, это их ценность и в то же время их проклятие :) когда фортуна поворачивается к тебе 5ой точкой, как в том же 8ом году.Правительство может внести поправки в НК РФ, стимулирующие развитие нефтегазохимической отрасли, в феврале 2020 года. Сущность поправок в том, что обратный акциз на этан и СУГ компании получат только в том случае, если запустят новые нефтехимические производства после 1 января 2022 года или возьмут на себя обязательства инвестировать не менее 65 млрд. руб. в модернизацию мощностей по переработке этих видов сырья, которые будут введены в эксплуатацию с 1 января 2021 года по 31 декабря 2026 года. Сумма отрицательного акциза на СУГ будет увеличиваться с 4,5 тыс. руб. с 1 января 2022 года до 7,5 тыс. руб. с 1 января 2026 года, на этан — 9 тыс. руб. с начала 2022 года. Источник rupec.ru/news/43434

khornickjaadle, Получается, что при акцизе в 7,5 тыс. руб. за тонну с 2026 года НКНХ начнёт серьёзно проигрывать конкуренцию с другими переработчиками СУГ, которые проведут модернизацию, и будет серьёзно проигрывать конкуренцию с теми, кто построил новое производство. То есть, либо отказаться от СУГ, либо модернизировать существующие ЦГФУ 1 и 2 на НКНХ.

khornickjaadle, ЦГФУ способны перерабатывать 1,5 млн. тонн ШФЛУ и СУГ.Правительство может внести поправки в НК РФ, стимулирующие развитие нефтегазохимической отрасли, в феврале 2020 года. Сущность поправок в том, что обратный акциз на этан и СУГ компании получат только в том случае, если запустят новые нефтехимические производства после 1 января 2022 года или возьмут на себя обязательства инвестировать не менее 65 млрд. руб. в модернизацию мощностей по переработке этих видов сырья, которые будут введены в эксплуатацию с 1 января 2021 года по 31 декабря 2026 года. Сумма отрицательного акциза на СУГ будет увеличиваться с 4,5 тыс. руб. с 1 января 2022 года до 7,5 тыс. руб. с 1 января 2026 года, на этан — 9 тыс. руб. с начала 2022 года. Источник rupec.ru/news/43434

khornickjaadle, Получается, что при акцизе в 7,5 тыс. руб. за тонну с 2026 года НКНХ начнёт серьёзно проигрывать конкуренцию с другими переработчиками СУГ, которые проведут модернизацию, и будет серьёзно проигрывать конкуренцию с теми, кто построил новое производство. То есть, либо отказаться от СУГ, либо модернизировать существующие ЦГФУ 1 и 2 на НКНХ.-

Чтобы купить акции, выберите надежного брокера: