КИТ Финанс: - Сбербанк сильнее рынка.

По нашим оценкам, дивиденд на акцию за 2019 г. составит около 19 руб., текущая дивидендная доходность по обыкновенным составляет 7,4%, «префам» – 8,1%. Хотим отметить, что в том же Сбербанке максимальная ставка по вкладам 4,5% годовых, а после снижения ключевой ставки на 0,25% – до 6% годовых, вклады будут ещё ниже. Учитывая дальнейшее снижение процентных ставок, мы ожидаем переоценку акций.

В связи с этим, мы присваиваем обыкновенным и привилегированным акциям рейтинг выше рынка с целью 300 и 280 руб. соответственно. Но мы рекомендуем покупать обыкновенные акции Сбербанка – они с технической точки зрения смотрятся привлекательнее «префов».

https://brokerkf.ru/doc/ideas/Trade_Idea_Sberbank_11022020.pdf

Авто-репост. Читать в блоге >>>

комментарии Ремора на форуме

-

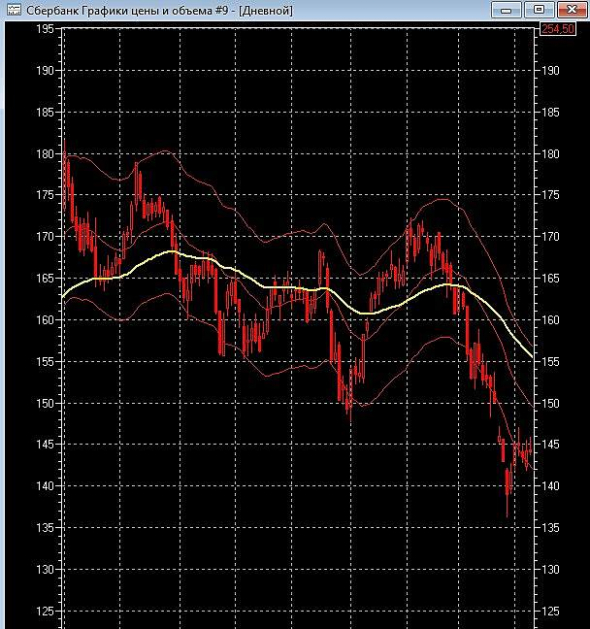

среднюю пробовали прикинуть?… :)

октябрь = 235-240

ноябрь = 235-240

декабрь = 245

январь = 260

февраль = 255

март = (250-270 ?)

=========

итого средняя от 247,5 до (выше) ?

как то так получается к апрелю… расти есть куда, а снижать цену некуда. тем более под дивралли… 10 июня уже дивотсечка по плану…

Ремора,тем более под дивралли

Касаемо дивралли. 2017 год. Дивиденды по сравнению с предыдущим 2016 выросли в 3! раза. Смотрим дивралли. Что видим: к дивотсечке сбер упал на 16,6% от хаев (180-150). В нынешних ценах -16,6% от 270 это 225 руб. Без всяких форсмажоров, вирусов и других перетурбаций в виде смены собственника. Где гарантии, что не будет хотя бы так же?

Tilson, смотрим % выплат на отсечки прошлых лет… :) они гораздо ниже текущих...

так же стоит сопоставить со ставкой ЦБ и падением % по депозитам. ранее по депозитам платили 7-9%… на текущий момент менее 5,5%, а доходность Сбера сейчас к текущей цене составляет 7,6%! ...

Ремора, я потому и написал, что дивиденды конкретно в том году выросли в 3 раза по сравнению с предыдущим (с 1,97 до 6 руб). Тогда это был прорыв и буря эмоций, которая так и не вылилась в дивралли. А сейчас дивиденды в прошлом году 16, в этом 19. Ну и что? Так что будет дивралли — хорошо, но говорить о нем как о состоявшемся явлении несколько преждевременно, как показывает история всего лишь трехлетней давности.

Tilson, у голубых фишек доходность выше 6% при банковских депозитах под 5% максимум думаю что это достаточно много для роста цены.

тут надо учитывать что ЦБ снижает ставку… все факторы надо учитывать.

============

а покупка ФНБ контрольника у ЦБ — это всего лишь формальность, которая дает нам понять нижнюю границу по которой можно сдать акции по оферте при полном крахе рынков… :)среднюю пробовали прикинуть?… :)

октябрь = 235-240

ноябрь = 235-240

декабрь = 245

январь = 260

февраль = 255

март = (250-270 ?)

=========

итого средняя от 247,5 до (выше) ?

как то так получается к апрелю… расти есть куда, а снижать цену некуда. тем более под дивралли… 10 июня уже дивотсечка по плану…

Ремора,тем более под дивралли

Касаемо дивралли. 2017 год. Дивиденды по сравнению с предыдущим 2016 выросли в 3! раза. Смотрим дивралли. Что видим: к дивотсечке сбер упал на 16,6% от хаев (180-150). В нынешних ценах -16,6% от 270 это 225 руб. Без всяких форсмажоров, вирусов и других перетурбаций в виде смены собственника. Где гарантии, что не будет хотя бы так же?

Tilson, смотрим % выплат на отсечки прошлых лет… :) они гораздо ниже текущих...

так же стоит сопоставить со ставкой ЦБ и падением % по депозитам.

ранее по депозитам платили 7-9%… на текущий момент менее 5,5%, а доходность Сбера сейчас к текущей цене составляет 7,6%!…

если исходить из % доходности на отсечку как в 2019г. (6,4%), то ценник может уйти выше 300р.

все же элементарно… до выплаты дивидендов ровно 4 месяца… если расчет верный, то только на росте цены +20% можно поднять.

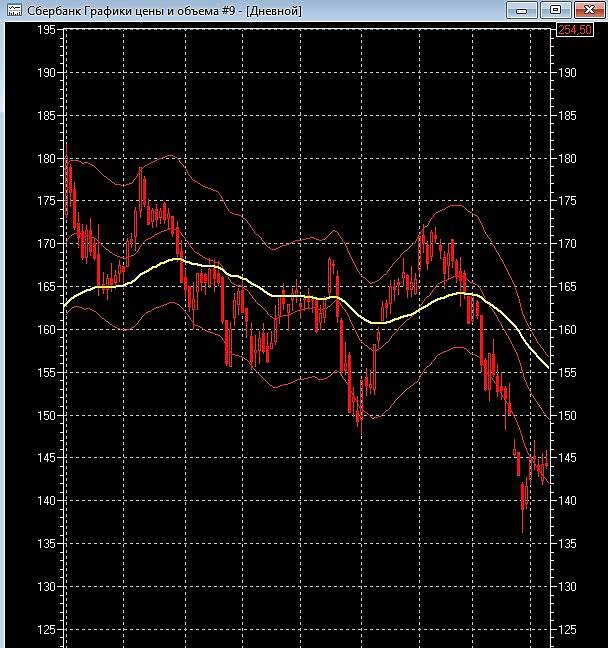

- среднюю пробовали прикинуть?… :)

октябрь = 235-240

ноябрь = 235-240

декабрь = 245

январь = 260

февраль = 255

март = (250-270 ?)

=========

итого средняя от 247,5 до (выше) ?

как то так получается к апрелю… расти есть куда, а снижать цену некуда. тем более под дивралли… 10 июня уже дивотсечка по плану… - Максимальная ставка по рублевым вкладам в I декаде февраля опустилась до 5,49%

В третьей декаде января ставка находилась на уровне 5,76%

tass.ru/ekonomika/7737217

===============

при 300р. стоимости 6,5% = 19,5р. (примерный дивиденд вангуемый ИК)… но при падающих ставках ЦБ 6.5% доходность достаточно большая, на отсечку вполне может быть меньший %… это я беру за основу прошлогоднюю доходность в 6,4% и ставка ЦБ была выше и % по вкладам больше 7-8% средняя ...

есть над чем подумать в свете див ралли… :) - Сбербанк обычка. Чего ждать?

Это для тех кто свято верит в падение рынков...

минимально возможная стоимость, даже если случиться апокалипсис = цена оферты минорам ...

Так как по Закону о АО, покупая контроль = выставляй оферту.

==================

Если мы берем средневзвешенную за 6месяцев. (а оценка будет на апрель 2020г.), то она у нас получиться от 240р.

актив можно сказать Минфин защитил средневзвешенной.

тут даже стоп можно не ставить....

+ планируемые дивы в июне в районе 19р. , если конечно Минфин не настоит на 50% выплатах

и получишь в любом случае цену выше текущей… уже 259р.

=============

но мы же прекрасно понимаем, что % выплат для Сбербанка все равно будет толкать акции вверх.

+ до дивралли осталось не так много времени.

и есть еще 2 интересных момента:

1. оферта будет выставлена только на обыкновенные акции (голосующие).

2. спред между обычкой и префами всего 7% при текущих ценах ! обычно он 12-15%. (разница существенная).

Авто-репост. Читать в блоге >>> Antonio Z, тут все ясно как божий день… :)

покупка Сбера будет в апреле по рыночной цене, а не по средневзвешенной. на деньги ФНБ… вместо облиг — в ФНБ будут капать дивы в % выражении выше чем % с ОФЗ !

Деньги ФНБ начнут нормально работать и приносить прибыль. Сбер будет работать так же как работал ранее, только дивы пойдут в правильное русло.

Греф останется в Сбере. котировки Сбера утащат выше 300р., при этом обрушат курс бакса, так как Минфин уже не будет скупать валюту, а будут ее продавать. дивы вырастут до 50% от Чистой прибыли.

акционеры довольны, всем хорошо… мишек накуканят…

Ремора, да ты неужто сам Кукл? ;)

Geist, тише, тише… :) не говори никому…- Antonio Z, тут все ясно как божий день… :)

покупка Сбера будет в апреле по рыночной цене. на деньги ФНБ… вместо облиг — в ФНБ будут капать дивы в % выражении выше чем % с ОФЗ !

Деньги ФНБ начнут нормально работать и приносить прибыль. Сбер будет работать так же как работал ранее, только дивы пойдут в правильное русло.

Греф останется в Сбере. котировки Сбера утащат выше 300р., при этом обрушат курс бакса, так как Минфин уже не будет скупать валюту, а будут ее продавать. дивы вырастут до 50% от Чистой прибыли.

акционеры довольны, всем хорошо… мишек накуканят… Газпром +4% уже… :) похоже голубые фишки скупать начинают пока даром дают.

Ремора, сегодня пир на весь мир

Шаман, на таких новостях Сберыча можно брать в долгую… :) и держать до отсечки.

=========

еще подкинут позитива после перехода контрольника на баланс Минфина. можно ожидать вкусные дивиденды. Минфин ими будет компенсировать затраты…

Ремора, я совершенно, случайно неделю назад набрал на 98% от депозита, хотел от торгов до апреля отдохнуть, а тут такие события…

Шаман, вкусен щяз сбер… :) мыши сопротивляются, но уже завтра будут крыться выше 260р.…Газпром +4% уже… :) похоже голубые фишки скупать начинают пока даром дают.

Ремора, сегодня пир на весь мир

Шаман, на таких новостях Сберыча можно брать в долгую… :) и держать до отсечки.

=========

еще подкинут позитива после перехода контрольника на баланс Минфина. можно ожидать вкусные дивиденды. Минфин ими будет компенсировать затраты…Не понимаю в чем выгода акционерам.Еще раз: при выкупе облигаций цену дают номинальную, вот тогда выгодно: если вдруг рыночная цена упала ниже номинальной — у тебя все равно выкупают по номиналу… Здесь же выкупают акции по рыночной цене, а она не может быть выше рыночной… Да и все равно такую сделку будут проводить вне рынка 2.9 трлн на рынок не будут выводить… новость нейтральная…

Новиков Виталий, тут выкуп предложат… :) а принимать или нет твое дело.

кроме того чаще всего практикуется выкуп выше рынка… на 10-15% ...

=========

цену еще не объявили. думаю она выше текущих будет.

+ Минфин настаивает на дивидендах в 50% от прибыли, что может быть сюрпризом на будущем дивралли. Возглавляет список аутсайдеров ФСК (-2%). Бумаги рухнули после того, как новый куратор ТЭК в правительстве Юрий Борисов раскритиковал предложение компании о повышении тарифов для крупных потребителей. Считаем, что на данный момент бумага справедливо оценена рынком, и не ждем ее позитивной динамики на горизонте до года. ИК «Фридом Финанс»

Возглавляет список аутсайдеров ФСК (-2%). Бумаги рухнули после того, как новый куратор ТЭК в правительстве Юрий Борисов раскритиковал предложение компании о повышении тарифов для крупных потребителей. Считаем, что на данный момент бумага справедливо оценена рынком, и не ждем ее позитивной динамики на горизонте до года. ИК «Фридом Финанс» Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

========

6-9 месяцев простоя…и так р.е больше 9!!! самый перекупленный среди сталеваров РФ у ММК.

пора вычеркнуть ММКашку из листа наблюдения с текущими показателями и ценой.

«Возгорание окажет умеренно негативное влияние на финансовые результаты ММК и приведет к падению EBITDA на 1% при наиболее благоприятном раскладе (ремонт в течение 6 месяцев, замена х/к проката на г/к прокат), — считают аналитики BSC Global Markets.— В худшем случае ремонт продлится 9 месяцев, и негативный эффект на EBITDA, по нашим оценкам, составит 4.6%».

БКС Экспресс

Сегодня Тойота остановила 12 заводов в Китае.

О остановке заводов в ЕС заговорил Фиат ...

спрос на сталь начинает падать, цена пойдет следом.

Ремора, а разве НЛМК поставляет туда свою продукцию?

Валерий Иванович, еще и Ниссан в С-Петербурге уже заявляет о остановке производства.

все же элементарно… :)

Автопроизводители и производители запчастей = одни из основных потребителей металлопродукции. Падает спрос = падает цена на сталь и производные.

Далее если прослеживать зависимости пойдет спад продаж у металлургов. снижение прибыли и КПД.

по крайней мере отчеты за 1 квартал 2020г. не порадуют инвесторов.

Ремора, вы не ответили на мой вопрос.

Ниссан Россия, если что, использует оцинкованную сталь производства Череповетского металлургического комбината, который относится к Северстали.

Что касается Китая, то они используют свою сталь. Их доля производства стали в мире в районе 50%

Наша — 5%

А падает НЛМК по причине самого сильного среди наших металлургов снижения продаж за прошлый год.

Что-то в районе 12%, насколько я помню.

Всё конечно имхо

Валерий Иванович, на Ниссане в С-Петербурге уже заявили о остановке производства с 17 февраля.

… «у Nissan уже приостановлен завод в Японии. Предприятие перестало получать детали из Китая, а нужного запаса, по всей видимости, не имело. Руководство распорядилось с 14 февраля временно приостановить работу конвейеров.»

В Китае у Ниссана заводы по производству комплектующих встали… :) такова инфа из официальных источников.

rg.ru/2020/02/11/v-nissan-predupredili-o-vozmozhnoj-ostanovke-rossijskogo-zavoda.htmlСегодня Тойота остановила 12 заводов в Китае.

О остановке заводов в ЕС заговорил Фиат ...

спрос на сталь начинает падать, цена пойдет следом.

Ремора, а разве НЛМК поставляет туда свою продукцию?

Валерий Иванович, еще и Ниссан в С-Петербурге уже заявляет о остановке производства.

все же элементарно… :)

Автопроизводители и производители запчастей = одни из основных потребителей металлопродукции. Падает спрос = падает цена на сталь и производные.

Далее если прослеживать зависимости пойдет спад продаж у металлургов. снижение прибыли и КПД.

по крайней мере отчеты за 1 квартал 2020г. не порадуют инвесторов.

Чтобы купить акции, выберите надежного брокера: