сегодня смотрел прикидки по дивам дочек Россетей, выкладывали расчет в телеграмм.

очень близко к текущим реалиям ...

Оценивать инвестиции надо по реальным показателям…

с точки зрения инвестирования крупного капитала, где деньги можно увеличить в разы, а не на 10-15%…

много найдете идей для инвестиций с доходностью как акции ФСК ЕЭС?…

думаю не найдете не одной.

==================

1. покупаем прибыльный актив, который имеет недооценку минимум 300%

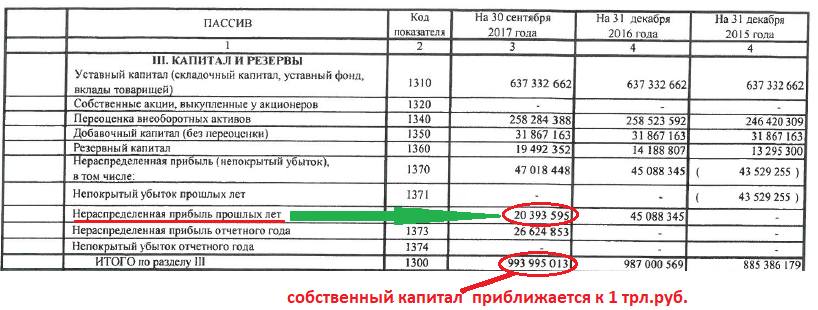

в ФСК только до плинтуса (НОМИНАЛА) рост в 3 раза, до Чистых активов в 5 раз.

2. доходность в районе 12% промежуточными выплатами (дивидендами) уже через 8 месяцев.

даже банковские депозиты и ОФЗ не дадут такую доходность. отчетность ФСК кричит, что доходность будет не меньше к текущим.

3. Растущие Чистые активы и Чистая прибыль от основной деятельности.

Чистая прибыль в квартал от передачи электрички сейчас порядка 1,5к. в квартал! +9%

к текущим котировкам. — это не в год, а ежеквартально!!!

+3% В МЕСЯЦ реальная Чистая прибыль в ФСК на акцию по текущей цене!

так понятнее? не каждый свой бизнес дает такую доходность после уплаты налогов...

====================

такую инвестицию надо покупать в долгую, а не спекулировать ей внутри дня…

аналогично перепроданной интересной инвестиции, с гарантированной растущей доходностью нет.

Смотрите отчетность за последние 3 года.

рост показателей кричит о несоответствии цены акции и ее доходности.

50к. цены — это лишь вопрос времени…

Удачных инвестиций Господа… :)