Информация

Блог им. knowhow007

Почему я выбираю для покупки акции ФСК ЕЭС ... :)

- 24 ноября 2017, 11:57

- |

Оценивать инвестиции надо по реальным показателям…

с точки зрения инвестирования крупного капитала, где деньги можно увеличить в разы, а не на 10-15%…

много найдете идей для инвестиций с доходностью как акции ФСК ЕЭС?… думаю не найдете не одной.

==================

1. покупаем прибыльный актив, который имеет недооценку минимум 300% в ФСК только до плинтуса (НОМИНАЛА) рост в 3 раза, до Чистых активов в 5 раз.

2. доходность в районе 12% промежуточными выплатами (дивидендами) уже через 8 месяцев.

даже банковские депозиты и ОФЗ не дадут такую доходность.

отчетность ФСК кричит, что доходность будет не меньше к текущим.

3. Растущие Чистые активы и Чистая прибыль от основной деятельности.

Чистая прибыль в квартал от передачи электрички сейчас порядка 1,5к. в квартал +9% !

к текущим котировкам. — это не в год, а ежеквартально!!!

+3% В МЕСЯЦ реальная Чистая прибыль в ФСК на акцию по текущей цене!

так понятнее?

не каждый бизнес дает такую доходность после уплаты налогов,

а тут мы имеем прибыльный бизнес с оценкой банкрота!...

====================

Так же на балансе ФСК ЕЭС лежит пакет акций 19% (1\5) ИРАО, по рыночной оценке она стоит 33%(1\3) от рыночной капитализации самой ФСК ЕЭС = 75 млрд.р. при продаже можно рассчитывать на очень хорошие спецдивиденды.

На балансе ФСК ЕЭС есть пакет собственных акций = 1,07% от Уставного капитала.

====================

такую инвестицию надо покупать в долгую, а не спекулировать ей внутри дня… аналогично перепроданной интересной инвестиции, с гарантированной растущей доходностью нет.

Смотрите отчетность за последние 3 года.

рост показателей кричит о несоответствии цены акции и ее доходности. 50к. цены — это лишь вопрос времени…

Удачных инвестиций Господа… :)

теги блога Ремора

- активы

- акции

- АО

- баланс

- банки

- Башнефть

- БКС

- ВТБ

- газ

- Газпром

- Газпромнефть

- госкомпании

- дивиденды

- доллар

- доход

- доходность

- Закон

- инвестиции

- Интер РАО

- ИнтерРАО

- ИРАО

- Капитал

- капитализация

- Китай

- компания

- коронавирус

- кредиты

- криптовалюта

- кроновирус

- Ленэнерго

- Лукойл

- Магнит

- Мегафон

- Мечел

- Минфин

- ММВБ

- ММК

- Мосбиржа

- Московская биржа

- Мосэнерго

- МОЭСК

- МРСК

- МРСК Волги

- МРСК Сибири

- МРСК Урала

- МРСК ЦП

- МРСК Юга

- МСФО

- МТС

- недооценка

- нефть

- НЛМК

- НМТП

- Новатэк

- номинал

- ОАК

- облигации

- ОГК

- отчет

- отчетность

- отчеты МСФО

- оценка

- покупка

- прибыль

- прогноз по акциям

- Путин

- рейтинг

- Роснефть

- Россети

- Россети Ленэнерго

- Россети Юг

- Россия

- рост

- Ростелеком

- РСБУ

- рубль

- Руководство

- Русгидро

- рынок

- санкции

- Сбер

- Сбербанк

- Северсталь

- стоимость

- Сургутнефтегаз

- США

- тариф

- тарифы

- Татнефть

- ТГК

- ТГК-1

- ТГК-2

- ТСО

- ФСК

- ФСК Россети

- фундаментальный анализ

- ЦБ

- ЦБ РФ

- цена

- электроэнергетика

Компания со стабильным ростом прибыли и смешной рыночной ценой.

Вот зачем постить чепуху?

С какого хрена ты его теперь инвестором кличешь?

Я помню те времена и помню именно спекульский интерес вокруг тогдашней фонды.

Согласен, он не инвестор, он просто *удак! (как и все остальные, кто покупал по 360 и до сих пор в них сидят)

и цена в феврале была 26к., а не 16,7к.

===============

растет прибыль, растут дивиденды… а купить сейчас можно существенно дешевле чем была цена в начале года.

Чур меня в этом деле быть подельником.

============

рыночную капитализацию ФСК перекрывает чистой прибылью за 2,5 года. нонсенс.

При этом Госкомпания ФСК генерирует Чистую прибыль на уровне 1\2,5 рыночной капитализации + платит очень существенные дивиденды.

================

Замораживание ГЭС может грозить РусГидро списанием убытка (вложенных 70 млрд.р.). — это в 2 раза выше полученной Чистой прибыли за 9 месяцев.

вы там держитесь… :)

Вы попробуйте составить список акций, торгующихся ниже плинтуса — НОМИНАЛА. большая часть убыточные и банкроты.

и ни одной из них 1\3 от цены плинтуса, кроме ФСК.

из всех эмитентов в список попадет акций не более чем пальцев на руках. из них получивших прибыль в этом году не более 3-4 шт., а с прибылью на протяжении 3 лет — только ФСК.

По сути своей растущие Чистые активы (получение прибыли каждый раз их увеличивает) = доля акционеров в АО.

растет доля — должна расти цена.

акция = доля акционера в компании.

по сути я тут инвестирую, скупая за 1\5 стоимости за смешные деньги… в последствии сниму хороший куш, в принципе как и всегда.

смешно сказать в 2005г. я зашел на ММВБ со 135 000 рублей…

сначала играл в голубых фишках, потом начал инвестировать в недооценку. смотрел балансы, делил УК, сравнивал с ценой акций в рынке.

некоторые бумаги выстреливали на 100-300% быстро. в некоторых на это уходило время. в ВРАО за год снял 1000%, в ВТБ в 2008г. за день-два + более 100%.

фундамент и показатели отрабатывают себя, прибыль когда течет через край притягивает капитал — он не оставляет это без внимания.

============================

Чтоб заработать надо покупать то, что стоит очень дешево… :) дешевле в сравнении цена-оценка-доходность активов нет.

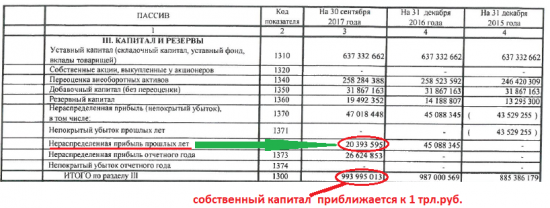

в ФСК я вижу по РСБУ 1 трл.р. Капитала акционеров (Уставной капитал 0,64 трл.р. — мажор покупал свои пакт по этой цене 80%) при 0,2 трл.р. цены!…

недооценка в 5 раз к реальной РАСТУЩЕЙ ежеквартально доле на акцию.

это реальные цифры отчетности, они дают возможность оценивать компанию и ее деятельность.

Графики в торговой системе этого никогда не покажут.