оторвать, да выкинуть и купить тот, который дает 10% прибыли от капы.

умный ход мыслей…

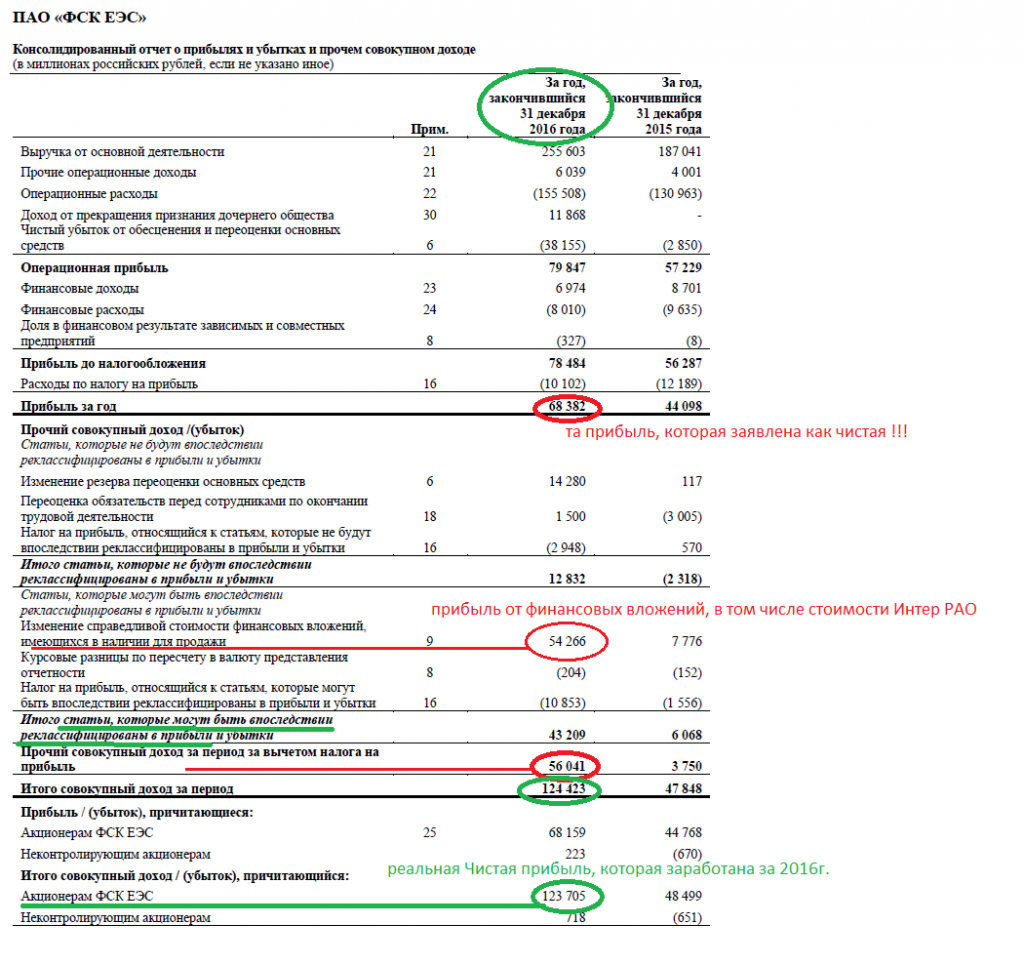

Рыночная капа = 212 млрд.р., рост Чистых активов по МСФО за прошлый год +124 млрд.р.

мимо проходил, из Сетки я вышел… практически на ХАЯх… :) в ФСК зашел и стригу свои сольды потихоньку наращивая пакет.

для меня важен количественный рост бумаги сейчас, цена будет гораздо выше в долгорсрок.

Ремора, долгосрок? Совсем не радужная перспектива. Я уже не молодой, а хотелось бы успеть слетать в Лас Вегас к своему новому партнёру.

Ремора, перестаньте пиарить ФСК! Скоро ведь долетим до 0.15

макей, 0,15 для закрытия шортов, частично, но не для покупки бумаги с перспективой получить 5% через год! При этом существуют валютные риски, санкции и выборы.

Якутск. 19 октября. ИНТЕРФАКС — Начисление дивидендов госкомпаний должно осуществляться в рамках единой политики для всех, а не по отдельным предложениям, сообщил журналистам вице-премьер Юрий Трутнев.

"У нас дивидендную политику определяет собственник, а не компания. Собственником в данном случае является правительство РФ. Поэтому мы разберемся, как и с чего начислять дивиденды. Я не думаю, что начисление дивидендов будет осуществляться по предложению отдельных компаний. Это будет общая единая политика. Ничего другого не будет происходить", — сказал вице-премьер.

================

Такой ответ последовал после громогласных заявлений от Руководителей Госкомпаний из Правительства РФ… :)

Якутск. 19 октября. ИНТЕРФАКС — Начисление дивидендов госкомпаний должно осуществляться в рамках единой политики для всех, а не по отдельным предложениям, сообщил журналистам вице-премьер Юрий Трутнев.

"У нас дивидендную политику определяет собственник, а не компания. Собственником в данном случае является правительство РФ. Поэтому мы разберемся, как и с чего начислять дивиденды. Я не думаю, что начисление дивидендов будет осуществляться по предложению отдельных компаний. Это будет общая единая политика. Ничего другого не будет происходить", — сказал вице-премьер.

================

Такой ответ последовал после громогласных заявлений от Руководителей Госкомпаний из Правительства РФ… :)

Якутск. 19 октября. ИНТЕРФАКС — Начисление дивидендов госкомпаний должно осуществляться в рамках единой политики для всех, а не по отдельным предложениям, сообщил журналистам вице-премьер Юрий Трутнев.

"У нас дивидендную политику определяет собственник, а не компания. Собственником в данном случае является правительство РФ. Поэтому мы разберемся, как и с чего начислять дивиденды. Я не думаю, что начисление дивидендов будет осуществляться по предложению отдельных компаний. Это будет общая единая политика. Ничего другого не будет происходить", — сказал вице-премьер.

================

Такой ответ последовал после громогласных заявлений от Руководителей Госкомпаний из Правительства РФ… :)

Ремора, Россетти все высосут

Далеко ходить не нужно, достаточно заглянуть в отчеты

1. по РСБУ Чистых активов у Россетей по текущим ценам дочек в рынке чуть больше 300 млрд.р., у ФСК же по РСБУ Чистые активы = 990 млрд.р. интересная раскоряка получается…

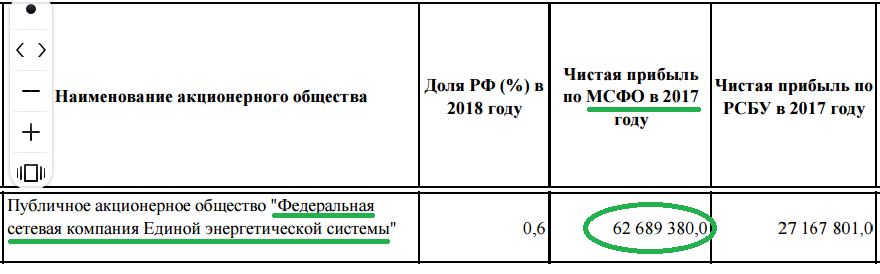

по МСФО у Сетки активов как у ФСК по РСБУ… у ФСК порядка 750 млрд.р. но надо учитывать, что в МСФО у Россетей учитываются все дочерние компании в 100% от УК, то есть там идет консолидированная отчетность ГРУППЫ КОМПАНИЙ! ...

если у ФСК все активы реальные и они генерируют живые деньги, то у Холдинга Россети на балансе находятся лишь акции дочек и по РСБУ они оцениваются по рынку!

в МСФО идет консолидированная отчетность и собраны в кучу показатели всех дочерних компаний с учетом 100% их владения! но это далеко не так, пропорции владения где-то 80%, а где-то всего 50%

и показатели в отчетности у ФСК получаются гораздо интереснее… почему?

— ПАО ФСК работает с хорошей Чистой прибылью,

— на балансе Россетей есть убыточные дочки = МРСК СК, МРСК Юга, Янтарьэнерго, ДагСбыт!…

только один ДагЭнерго — это минус -20 млрд.р Чистых активов !

2. далее можно посмотреть на дивидендную доходность:

если у ФСК она последние 2 года растет и составляет в районе 8% годовых (банковские депозиты дают меньше),

то у Россетей на обыкновенные акции доходность оставляет желать лучшего = 2-3% при хорошем раскладе.

3. Руководство ФСК ЕЭС лояльно относится к акционерам!

«Рост капитализации и дивидендных выплат, а также инвестиционной привлекательности ФСК ЕЭС остаются приоритетами для менеджмента компании» - Председатель Правления ПАО «ФСК ЕЭС» Андрей Муров

Новые заявления Главы Россетей далеки от желания делиться получаемой прибылью с акционерами

4. В июле стоимость акций ФСК ЕЭС составляла 17к., цена обыкновенных акций Россетей была 75к.

Сейчас ФСК так же стоит в районе 17к. за акцию, а Россети выросли на 25% и их цена в около 1р. (номинал)

для ФСК ЕЭС было бы вполне резонно отыграть даже спекулятивно эти +25%

5. НОМИНАЛ. Почему я обращаю ваше внимание на данный параметр? Это своего рода ватерлиния для любого АО. На момент создания величина Чистых активов компании приходящихся на каждую акцию равна НОМИНАЛУ. и если АО работает с прибылью, наращивает ЧА, платит дивиденды акционерам, то данная единица измерения растет!.. :) Если АО генерирует убытки, то и ЧА на каждую акции соразмерно падает!

У ФСК ЕЭС номинал = 50к. Чистые активы по РСБУ составляют 78к. на акцию, компания платит дивиденды уже 3 года подряд и они растут. А о чем нам кричит рыночная стоимость?

(беда, корабль тонет! мы банкроты!) — она составляет всего 17к. или 1\3 от НОМИНАЛЬНОЙ СТОИМОСТИ… :)

В Россетях цена 1р. — НОМИНАЛ. дивиденды не серьезные, руководство на акционеров положило, ежегодные допэмиссии.

Чем важен НОМИНАЛ? Значительные корпоративные события (выделение, слияние, поглощение, получение контроля) сопровождаются офертой минорам (Закон о АО). Минимально возможная цена предложения в этом случае НОМИНАЛ (Закон о АО). Так же минимально возможная цена размещения допэмиссий акций так же — НОМИНАЛ. Что в принципе + как для ФСК, так и для Россетей.

Подведя итоги хочу сказать:

— Каждый сам для себя сделает определенные выводы. Я рассматриваю данную ситуацию в акциях ФСК ЕЭС как нонсенс фондового рынка.

Прибыльная компания торгуется по цене банкрота… :) Можно конечно и в реальной жизни найти кольцо с бриллиантом в «коровьей лепешке», только если его увидят несколько человек одновременно он там долго не залежится ...

Удачных инвестиций Господа… :)

Далеко ходить не нужно, достаточно заглянуть в отчеты

1. по РСБУ Чистых активов у Россетей по текущим ценам дочек в рынке чуть больше 300 млрд.р., у ФСК же по РСБУ Чистые активы = 990 млрд.р. интересная раскоряка получается…

по МСФО у Сетки активов как у ФСК по РСБУ… у ФСК порядка 750 млрд.р. но надо учитывать, что в МСФО у Россетей учитываются все дочерние компании в 100% от УК, то есть там идет консолидированная отчетность ГРУППЫ КОМПАНИЙ! ...

если у ФСК все активы реальные и они генерируют живые деньги, то у Холдинга Россети на балансе находятся лишь акции дочек и по РСБУ они оцениваются по рынку!

в МСФО идет консолидированная отчетность и собраны в кучу показатели всех дочерних компаний с учетом 100% их владения! но это далеко не так, пропорции владения где-то 80%, а где-то всего 50%

и показатели в отчетности у ФСК получаются гораздо интереснее… почему?

— ПАО ФСК работает с хорошей Чистой прибылью,

— на балансе Россетей есть убыточные дочки = МРСК СК, МРСК Юга, Янтарьэнерго, ДагСбыт!…

только один ДагЭнерго — это минус -20 млрд.р Чистых активов !

2. далее можно посмотреть на дивидендную доходность:

если у ФСК она последние 2 года растет и составляет в районе 8% годовых (банковские депозиты дают меньше),

то у Россетей на обыкновенные акции доходность оставляет желать лучшего = 2-3% при хорошем раскладе.

3. Руководство ФСК ЕЭС лояльно относится к акционерам!

«Рост капитализации и дивидендных выплат, а также инвестиционной привлекательности ФСК ЕЭС остаются приоритетами для менеджмента компании» - Председатель Правления ПАО «ФСК ЕЭС» Андрей Муров

Новые заявления Главы Россетей далеки от желания делиться получаемой прибылью с акционерами

4. В июле стоимость акций ФСК ЕЭС составляла 17к., цена обыкновенных акций Россетей была 75к.

Сейчас ФСК так же стоит в районе 17к. за акцию, а Россети выросли на 25% и их цена в около 1р. (номинал)

для ФСК ЕЭС было бы вполне резонно отыграть даже спекулятивно эти +25%

5. НОМИНАЛ. Почему я обращаю ваше внимание на данный параметр? Это своего рода ватерлиния для любого АО. На момент создания величина Чистых активов компании приходящихся на каждую акцию равна НОМИНАЛУ. и если АО работает с прибылью, наращивает ЧА, платит дивиденды акционерам, то данная единица измерения растет!.. :) Если АО генерирует убытки, то и ЧА на каждую акции соразмерно падает!

У ФСК ЕЭС номинал = 50к. Чистые активы по РСБУ составляют 78к. на акцию, компания платит дивиденды уже 3 года подряд и они растут. А о чем нам кричит рыночная стоимость?

(беда, корабль тонет! мы банкроты!) — она составляет всего 17к. или 1\3 от НОМИНАЛЬНОЙ СТОИМОСТИ… :)

В Россетях цена 1р. — НОМИНАЛ. дивиденды не серьезные, руководство на акционеров положило, ежегодные допэмиссии.

Чем важен НОМИНАЛ? Значительные корпоративные события (выделение, слияние, поглощение, получение контроля) сопровождаются офертой минорам (Закон о АО). Минимально возможная цена предложения в этом случае НОМИНАЛ (Закон о АО). Так же минимально возможная цена размещения допэмиссий акций так же — НОМИНАЛ. Что в принципе + как для ФСК, так и для Россетей.

Подведя итоги хочу сказать:

— Каждый сам для себя сделает определенные выводы. Я рассматриваю данную ситуацию в акциях ФСК ЕЭС как нонсенс фондового рынка.

Прибыльная компания торгуется по цене банкрота… :) Можно конечно и в реальной жизни найти кольцо с бриллиантом в «коровьей лепешке», только если его увидят несколько человек одновременно он там долго не залежится ...

Удачных инвестиций Господа… :)

Максим, я честно говоря не исхожу из портфельных инвестиций… :)

покупаю недооценку с хорошей доходностью на большую часть денег, чуток оставляю для спекуляций внутри дня.

Ремора, еще и с плечами поди?:)

охх, плохо кончится это)