Электромонтёр, сколько людей — столько мнений… :)

контроль миноры получить не смогут в любом случае. не в Газпроме, не в Сбере.

Это просто ваше мнение. Любая компания стоит столько сколько ЧА по отчету, а в рынке цена может быть либо ниже, либо выше. Покупки могут быть как на ожиданиях дивидендов, так и на ожидании роста цены. Или при определенных корпоративных событиях.

===================

«Рост капитализации и дивидендных выплат, а также инвестиционной привлекательности ФСК ЕЭС остаются приоритетами для менеджмента компании»

Председатель Правления ПАО «ФСК ЕЭС», Андрей Муров

www.fsk-ees.ru/

комментарии Ремора на форуме

-

- Электромонтёр, идет планомерное снижение обслуживания долговой нагрузки… :)

если был по займам 12% — его погасили и презаняли под 8% — считай обслуживание долга стало на 4% годовых меньше.

соответственно получили лишние сэкономленные деньги. — а это можно сказать прибыль в 4% от суммы долга. - Электромонтёр, ничего что ежегодно одни облиги гасят — другие выпускают (но под более низкий %)… :)

инвестпрограмма идет своим ходом, по пути растут мощности и они дают дополнительный доход ФСК.

---------------------

Вроде Постановление по Группе Россетей (лень копаться искать).

так же есть заявление Мурова о готовности платить 50% от скорректированной Чистой прибыли датированные началом октября 2017г. - Электромонтёр, смотрю в отчеты и вижу, что прогрессия идет… :)

в 2014г не было див, за 2015г. были вполне хорошие дивы. за 2016г. из ликвидных на обычку никто больше не давал.

судя по прибыли за 1 полугодие пока в 2017г сумма больше получается (исходя из Постановления Правительства РФ до 2020г. — исключаем бумажную прибыль, которой нет и ТП всего 1,7 млрд.р) — прогрессия хорошо заметна.

===============

я не питаю иллюзий, беру голые цифры… :) Электромонтёр, Сбербанк наверно растет на том, что таз можно контрольный пакет выкупить… :) инвесторы за контроль борются…

============

Найдите мне в рынке еще одну Госкомпанию, которая платит такие щедрые дивиденды как ФСК ЕЭС…

Вы считаете, что 8% — это мало?… может вам дать 20%?…

уверены, что не жарались?…

Ремора,

Сбербанк растёт на том, что дивиденды будут расти каждый год в 1.5-2 раза, и через 3 года они будут выше 10% от сегоднявшей цены (Банк очень сильно растёт, подминает под себя весь рынок, у него сильный менеджмент, отзывы лицензий продолжатся, всех в госбанки загонят). Он торгуется тоже чисто по див.доходности, но в резко растущих компаниях в цене прогноз дивидендов через 5лет и позже.

Дело не в том, что 8% мало, а в том что у ФСК перспектив их роста нет. А вот риск и эти 8% не получить реален.

Электромонтёр, В Сбере не будет такой прогрессии с дивидендами… :) это только хотелки.

Как закончатся санации и страхи перед другими банками часть клиентов начнет из Сбера уходить в более мелкие банки.

В ФСК прогрессия по дивидендам уже 3 год идет.- Тимофей Мартынов, думаю что есть посетители и тут и там… :) кто-то привык к смарт-лабу, кто-то к МФД.

- Электромонтёр, Сбербанк наверно растет на том, что таз можно контрольный пакет выкупить… :) инвесторы за контроль борются…

============

Найдите мне в рынке еще одну Госкомпанию, которая платит такие щедрые дивиденды как ФСК ЕЭС…

Вы считаете, что 8% — это мало?… может вам дать 20%?…

уверены, что не жарались?…

==================

ОАК платит хоть 1%? убыточная корпорация, с постоянными распилами госбабла а ее котировки выросли с 7к. выше 86к. (номинал), наверно инвесторы так же хотят получить контроль, разбавляемый ежегодными допэмиссиями… :) может быть Сбербанк платит дивиденды больше или Газпром? - not iron яй-цы, Так и прибыль вырастет… вместе с тарифами…

—

так же войдут в строй новые мощности 2017г. и новые Техприсоединения… - not iron яй-цы, тут все относительно… :) все зависит от понимания что дорого и что дешево.

ФСК сейчас очень дешево оценен рынком и дооценка лишь вопрос времени.

дивиденды выше, чем % по банковским депозитам. И + ежеквартальный рост Чистых активов на балансе.

Если в ведро добавлять по стакану воды каждый час, то в конце концов оно наполнится целиком и вода начнет протекать через край.

Тут как не кричи: — все пропало, цена стоит на месте… :)

время свое возьмет и стоимость выстрелит до 50к. неизбежно, даже выше.

далеко ходить нет смысла, взять отчет за 2016г., а там + Чистыми активами за один год больше 50% рыночной капитализации.

так же те, кто умеют считать могут посмотреть долю в ИРАО на балансе ФСК ЕЭС = 20%, ее рыночная оценка сейчас на уровне 80 млрд.р.

при полной рыночной капитализации ФСК в 220 млрд.р. - Александр Лопатин, Все правильно, а 2015г. ФСК вышла на хорошую прибыль. За 2016г. Чистая прибыль получена в 50% от рыночной капитализации… :)

Сейчас идет ежеквартальный рост Чистой прибыли и Чистых активов. Дивиденды растут 3 года подряд. а цена акции находится на смешном уровне в 3 раза ниже НОМИНАЛА и в 4 раза ниже Чистых активов. - Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, тебе пора секту открывать «Бога Номинала») Про номинал в ОАК кричал ты долго, видимо и с ФСК будет также?

сергей, Секта Свидетелей НОМИНАЛА во всю работает и справляется со своей задачей на отлично! ОАК отработал свой НОМИНАЛ, хотя и в убытках по самое не хочу.

И ФСК так же отработает свои 50к. цены… :) можно успеть поднять счет в 3 раза! если вовремя прислушаться к мантрам…

- (Bloomberg) — Акции ПАО «ФСК ЕЭС» и ее основного акционера, ПАО «Россети», обычно двигающиеся в одном направлении, демонстрируют минимальную 40-дневную корреляцию более чем за год. «Низкая корреляция и более слабая динамика ФСК пока усиливают рекомендацию покупать» акции компании, говорит аналитик ИК «Атон» Александр Корнилов. www.finanz.ru/novosti/aktsii/razryv-akciy-shlet-signal-%60shortit-rosseti-pokupat-fsk-1003809706

Ремора, как же мне ФСК Газпром напоминает!

Все то же самое, только вместо трубы, провода

Тимофей Мартынов, Газпром в 90е тоже торговался ниже НОМИНАЛА… :)- «Поддерживаем инициативу компаний России, Японии, Республики Корея и Китая по созданию энергетического суперкольца, которое свяжет наши страны. Для более быстрой, динамичной реализации этого проекта предлагаем сформировать межправительственную рабочую группу«,- сказал Путин, выступая на Восточном экономическом форуме.

tass.ru/ekonomika/3589562 - Тимофей Мартынов, Азиатское энергокольцо… :)

Муров не зря сейчас упор делает на Дальний Восток, хочет подсадить на электроиглу ФСК Китай, Индию, Японию, Монголию…

и тут не важна цена электрички, ФСК не является генератором. ФСК ЕЭС будет иметь свою прибыль с транспортировки электроэнергии…

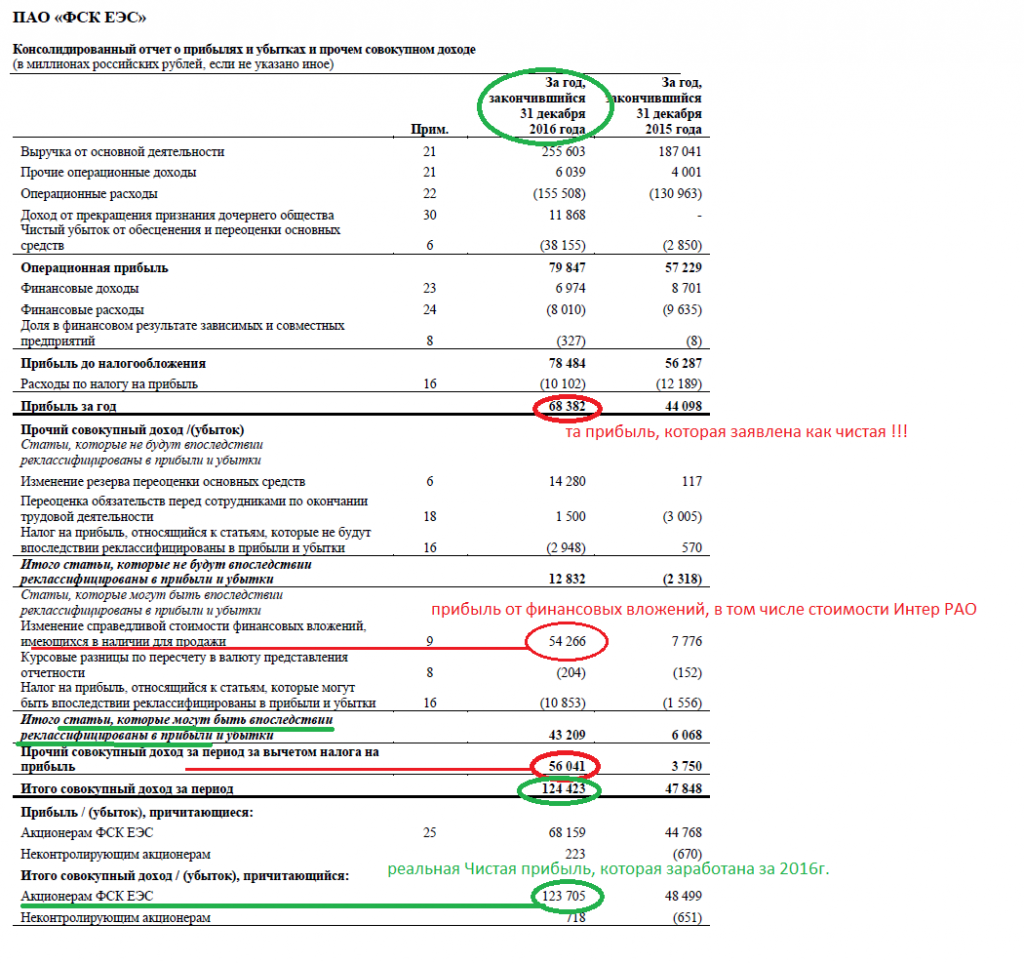

- Тимофей Мартынов, конечно можно добавить ложку дегтя, только вычитать ее будем из активов, которых по отчету 1097 млрд.р.

( и вычитать будем все обязательства, вместе с общим долгом -368 млрд.р.) в итоге получим 729 млрд.р. уже очищенных активов!

www.fsk-ees.ru/upload/docs/2016_MSFO_FSK_EES.pdf

==========================

итого 729 млрд.р. (на конец 2016г., сейчас получается уже больше) СОБСТВЕННОГО КАПИТАЛА = Уже Чистых активов с учетом вычтенного долга и всех обязательств… :)

Чистые активы = это то, что остается после погашения всех долгов и обязательств Компании. другими словами = Капитал причитающийся акционерам, можно его в последствии разделить на количество акций и получим реальную оценку каждой доли (акции).

- Интересный момент Интер РАО — ФСК ЕЭС… :)

Обратите внимание на

рыночную капитализацию Интер РАО = 390 млрд.р.

У ФСК ЕЭС 20% от УК Интер РАО, получается на балансе ФСК акций ИРАО на 78 млрд.р.

Рыночная капитализация ФСК ЕЭС составляет 220 млрд.р.

Реальный собственный капитал ФСК ЕЭС составляет более 750 млрд.р.…

доля в ИРАО по рыночной цене сейчас составляет грубо 10% от реального Собственного капитала ФСК ЕЭС…

==============

Если исходить из рыночной капитализации ФСК, то тут доля Интера (бумажная) составляет 1\3… и если исключить стоимость пакета ИРАО из рыночной капы, то на долю реальных активов из рыночной цены приходится всего 142 млрд.р.!

Хоть в реальности по отчетам величина Чистых активов в ФСК ЕЭС выше, чем ЧА Интер РАО рынок оценивает остальные провода, подстанции и другие активы ФСК ЕЭС в 2 раза ниже.

Дивиденды в соотношении к рыночной стоимости акций в ФСК ощутимо выше, годовая Чистая прибыль на порядок выше…

а рыночная оценка ниже…

интересное соотношение получается… :) чистая математика 3 класс средней школы = сложение, вычитание, деление ...

и смешная оценка прибыльной компании.

люди разучились считать или стадо лемингов мигрирует по указке Карабаса Барабаса именуемого в рыночных кругах кукловодом?

smart-lab.ru/blog/425397.php

Чтобы купить акции, выберите надежного брокера: