Ремора, отвечу и тут

ты же прекрасно знаешь что эти будущие планы — рисуют сильно заниженными)) сам же об этом и говорил тут часто)) тебе вон в ФСК на 20-й год вообще 6 ярдов ЧП нарисовали)) Веришь? я нет. И не советую даже заморачиваться. Поэтому будущие циферки смотреть смысла нет. Но есть смысл смотреть уже фактически полученные цифры за 2017 год. Они есть факт и там уже ничего не нафантазируешь.

А с занижением будущих прогнозов — так было в прошлом и будет и дальше.

более того, в Волге например тарифы одни из самых низких и поэтому тут есть немалый потенциал роста, не говорю уже о том, что даже за 2017 год в Волге например могут выплатить и 2 копейки дивидендов. Практика прошлых лет тут показывает что платили по максимуму.

ответы на форуме

были времена когда Сеточка и ФСК давали по +10% в день несколько торговых сессий подряд…

================

было бы приятно повторить…

Главное чтобы не после падения )ИРАО тем временем почти 4р. за акцию… :) 1\5 на балансе ФСК ЕЭС…

413 млрд.р. капа… из них почти 80млрд.р. = финвложения ФСК

===============

продавать пора и 50% на дивиденды…

Ремора, Вроде как себестоимость в районе 5-6 рублей. Нет?ИРАО тем временем почти 4р. за акцию… :) 1\5 на балансе ФСК ЕЭС…

413 млрд.р. капа… из них почти 80млрд.р. = финвложения ФСК

===============

продавать пора и 50% на дивиденды…

Ремора, ИнтеРРао продавать?

до этого дивидендную политику еще должны принять о 50% от Чистой прибыли… :)

Ремора, зачем им (хозяевам Россетей) теперь 50%, своего бабла некуда девать — вон валюту пылесосят с рынков миллиардами.2.2. Дата проведения заседания Совета директоров эмитента: 05 апреля 2018 г.

2.3. Повестка дня заседания Совета директоров эмитента:

1. О рассмотрении предложений акционеров ПАО «ФСК ЕЭС» о включении вопросов в повестку дня годового Общего собрания акционеров ПАО «ФСК ЕЭС» и по выдвижению кандидатов для избрания в органы управления и контроля ПАО «ФСК ЕЭС».

www.e-disclosure.ru/portal/event.aspx?EventId=XOx0BweIIEa-AQfwOOdXR6A-B-B

Ремора, дивиденды когда предложат?Олег Каширин, дивы в ФСК ЕЭС практически в 2 раза выше среднерыночных на ликвидные акции обыкновенные… :)

Ремора, Где у ФСК что-то в 2 раза выше чем у ликвидных акций?! Дай Бог если 8-9% будут у ФСК, у металлургов около 9%, Газпром и Лукойл около 6%, прошлый год Аэрофлот, Алроса и ряд других компаний выплатили около 9% и больше…

Но при этом в отличии от ФСК у них более менее понятная система начисления дивов, а ФСК как бояре захотят так и сделают...

Откуда у вас надежна на какой-то рост дивов у ФСК в ближайшее время?! Так топчатся на месте и Р/Е как у Газпрома, но тому хоть понятно потоки надо строить, а здесь что?! Провода меняют по всей стране?! И когда это закончится непонятно…

Олег Каширин, вы меня улыбаете… :) как можно притягивать за уши такую чушь?… компетентнее надо быть в данных вопросах, а не болтать ерундой, как бабушка про соседей...

============================

1. среднерыночная дивидендная доходность по ликвидным обыкновенным акциям сейчас составляет 4-4,5% — у ФСК ЕЭС она от 8% = в 2 раза выше среднерыночной.

2. у ФСК ЕЭС растущая чистая прибыль по МСФО. в ближайшее время будет принята новая дивидендная политика о выплатах 50% от скорректированной Чистой прибыли по МСФО. с июля 2018г. в ФСК запланирован рост тарифа на 7,5%, так же растут мощности и доходность от основного вида деятельности. Что дает рост див.доходности в будущем.

3. Вы привели в пример Газпром. там я не вижу роста прибыли, — на 3300 млрд.р. капитализации Чистая прибыль по РСБУ составила 100млрд.р. за 2017г., тогда как у ФСК на 220 млрд.р. ЧП по РСБУ 42 млрд.р. (МСФО 72млрд.р.)

я также не вижу тут аналогии. ГП 3300\100 и ФСК 220\42 в данном соотношении ФСК существенно выигрывает, более чем в 6 раз!…

=============================

вы для начала сравнили бы показатели, потом аналогию проводили. + когда среднерыночную доходность выводите берите не отдельные эмитенты, а все торгуемые на ММВБ и потом выводите среднюю див.доходность.

ФСК ЕЭС входит в топ-10 (даже наверно в ТОП-5) по дивдоходности среди ликвидных обыкновенных акций со средним дневным оборотом торгов от 300 млн.р.

Ремора, а вы просто смешите тем как вы избирательно подбирает факты… Например у Газпрома прибыль за 2016 по МСФО была 950 млрд. В этом году думаю будет не меньше, учитывая рекордные поставки газа в ЕС. И все это при цене компании в 3300 млрд… Дивы ГП и рост капитализации сдерживают только затраты на трубопроводы и политические риски, как только это устранится, думаю за пару лет, у ГП освободиться куча средств которые пойдут на дивы и соответственно толкнут и капитализацию…

А в ФСК рассказывать сказки про необходимость модернизации можно вечно, что и делают управляющие, дивы платят как им вздумается, добавьте сюда речи главы холдинга о том, что дивы это не померная нагрузка на население… Ну и как картинка?!

Я лучше ещё докуплю вон металлургов, чем эту акцию… Будут дивы — хорошо, реинвестирую, но докупать смысла не вижу…

Вы не объективные в оценке ФСК, парите её уже полтора года ну и как помогло?!)))Олег Каширин, дивы в ФСК ЕЭС практически в 2 раза выше среднерыночных на ликвидные акции обыкновенные… :)

Ремора, Где у ФСК что-то в 2 раза выше чем у ликвидных акций?! Дай Бог если 8-9% будут у ФСК, у металлургов около 9%, Газпром и Лукойл около 6%, прошлый год Аэрофлот, Алроса и ряд других компаний выплатили около 9% и больше…

Но при этом в отличии от ФСК у них более менее понятная система начисления дивов, а ФСК как бояре захотят так и сделают...

Откуда у вас надежна на какой-то рост дивов у ФСК в ближайшее время?! Так топчатся на месте и Р/Е как у Газпрома, но тому хоть понятно потоки надо строить, а здесь что?! Провода меняют по всей стране?! И когда это закончится непонятно…ANJI, С такой жуткой недооценкой, шикарной Чистой прибылью (выше ИРАО на 30%), смешной капитализацией (в 2 раза ниже чем у ИРАО) и ценой 18,4к. (в 3 раза ниже номинала = 50к.) ход может быть гораздо выше 20,3к.… :)

цена в 20,3к. = маловато, но конечно ближе к телу, чем текущая стоимость…

Ремора, все эти плюсы множатся на ноль нежеланием управляющих ФСК платить дивы акционерам пропорционально прибыли, платят гроши, вот поэтому и цена у ФСК сейчас такая и она вполне оправдана… Будут дивы чуть побольше и ФСК подрастёт, а номинал и все остальное никак не влияют на стоимость компании…

ANJI, при чем тут ТА?… :)

ФСК имеет жуткую недооценку. Аналитики БКС вчера пропиарили покупку по текущей цене, многие обратили на это внимание.

хотя реакция пока очень слабенькая.

Ремора,

Я ПРОПИАРИЛА ЕЕ РАНЬШЕ!!! чем бкс… да и эта контора не авторитет..))для меня… я сама себе аналитик..))от 16+собирать надо было… бкс… ха-ха…

Александр Е, странная логика… :) У МРСК в ближайшей перспективе рост Инвестпрограмм (цифровизация) +100млрд.р. если посмотреть на ИП Россетей, а у ФСК до 2020г. сокращение ИП на 30 млрд.р.

и под каким соусом ты пытаешься преподнести рост выручки МРСК — и сокращение у ФСК? рост выручки закроет рост инвестиций в МРСК? в ФСК Чистая прибыль растущая по факту + рост тарифа утвержден в начале 2018г. по предложению ФАС.а если посмотрим оценку по Чистым активам — у ФСК недооценка гораздо существеннее чем у любой МРСК.

так что позиция странная как раз у тебя.

1. По инвестпрограмме: по последнему утверждённому финплану в 2018 рост +10 млрд до 115 млрд, в 2019 +8 млрд, в 2020 сокращение на 2 млрд. Итого +16 млрд, где -30 млрд?

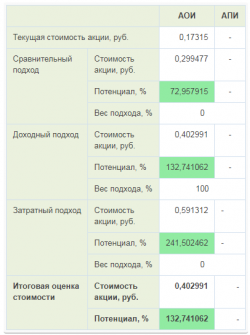

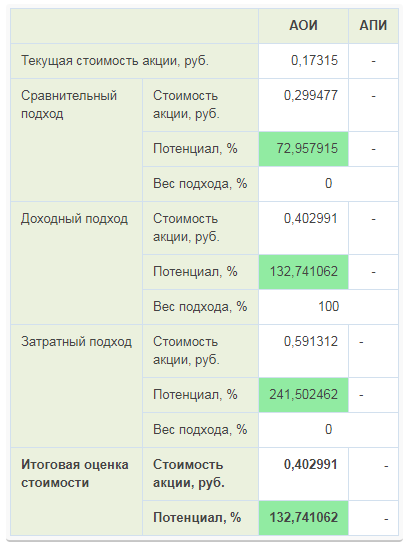

2. Насчёт недооценки. Пишет нам кономи следующее:

«С учётом достаточно высокой долговой нагрузки, для оценки справедливой стоимости акций целесообразно использовать показатель EV/EITDA с весом 100%.» И это правильно, такой долг в энергетике мало у кого есть. А по этому показателю ФСК хуже практически всех МРСК.

3. Вопрос, почему инвестор в одну бумагу не интересуется планами своей компании на будущее, остался без ответа.Кономи подняли потенциал роста акций ФСК ЕЭС до 146% www.conomy.ru/emitent/fsk-ees, раньше 132% стоял прогноз.

Ремора, веселые ребята) Модели у них очень условные)Александр Е, финплан постоянно в работе и его корректируют 2 раза в год… :)

тот что был на начало 2017г. имел цифры сильно отличающиеся от тех что имеем на конец 2017г. а тот что был на начало 2016г. кардинально отличался от того, который был на конец 2015г.

и какой смысл брызгать слюной над этой бумагой?

смотри показатели отчетности, сравнивай и делай выводы. зачем заниматься ерундой и строить планы по ежеквартально изменяемой инструкции, когда конечный результат с ней не пересекается?

Ремора, изучать только отчётность — это как машину вести, глядя в зеркало заднего вида.

Ладно бы дело касалось только прибыли, её все в финплане занижают. Но эмитент планирует в скором времени сокращение выручки. Все МРСК выручку увеличивают, а ФСК при этом сокращает. Если ты как пишешь инвестор и сидишь только в ФСК большим пакетом, тебе в первую очередь должно быть важны перспективы бумаги. Очень странная у тебя позиция.khornickjaadle, на данном плане стоит дата 2016г., он уже 3 раза был скорректирован… :)

идут ежегодные корректировки финпланов. концом 2016г. в планах ФСК ЕЭС Чистая прибыль за 2017г. по РСБУ была проставлена 26 млрд.р.! — по факту получили в 2 раза выше.

+ идут ежегодные повышения тарифов.

==================

человеку не чем заняться, хочет обсуждать, то что не имеет места быть. и постоянно корректируется. по факту надо смотреть отчетность, а не планы, которые сегодня одни — завтра другие.

Ремора, это финплан, утверждённый министерством в декабре 17 года. Не фантазии про номинал, а рабочий документ.

- Ремора, 1 квартал я пока не считал. Если думаешь, что расчёт неверный, попробуй посчитать сам. Критиковать все горазды :)

Александр Е, забыл +9 млрд.р. = переоценку финвложений (акций ИРАО, ФСК, Россетей на балансе ФСК)… :) и тут же получишь совершенно другие цифры…

==============

Ремора, внимательно почитай, это Рпер 7,5 млрд по РСБУ.Тимофей Мартынов, дивдоходность ФСК практически в 2 раза выше среднерыночной… :) впереди дивралли. думаю ФСК должна на нем хорошо порасти.

не может бумага с хорошей доходностью постоянно стоить в 2 раза ниже среднерыночного соотношения цена\доходность.

Для сравнения с Интер РАО капитализация 390 млрд.р. и Чистая прибыль по МСФО 54,5 млрд.р.

ФСК ЕЭС капитализация 220 млрд.р. и Чистая прибыль по МСФО 72 млрд.р.

=================

в данном случае 390\54,5 и 220\72 ФСК ЕЭС как минимум в 2 раза недооценена…

Ремора, не думаю, что будет какой-то сильный рост в ФСК, так как дивы они платят как хотят, сейчас заплатят, а потом возьмут и скажут, что началась инвестпрограмма, надо погашать долги, как считать чистую прибыль вообще не понятно, что там учитывать, а что нет в ЧП, да и как глава холдинга куда входит ФСК Ливинский относится к акционерам известно… Бумага сильно рискованная и поэтому дивдоходность у нее сейчас чуть выше чем у того же ГП, Лукойла и остальных… 8% — это что много?! Да это уровень ОФЗ с учетом того, что еще 13% налога с них заплатите… А перспективы какие? Рынок сбыта они сильно не увеличат, выручка зависит от тарифов, тарифы устанавливаются административно…

Я сам конечно держу ФСК, просто из-за диверсификации, дивы реинвестирую, но какого-то роста в этой бумаге не жду и докупать дополнительно не вижу смысла…Чистая прибыль на каждую акцию за 2017г. по МСФО 5,8к. = 1\3 от стоимости самой акции на ММВБ.

во, и я так думал год назад, когда тарил фэску))

-

Чтобы купить акции, выберите надежного брокера: