Кукл херачит в диапазоне, когда все продадут по 18 помчит выше

Dollar, нееее, не знаю как другие, но я по 0,18 не дамся )

Кукл херачит в диапазоне, когда все продадут по 18 помчит выше

Польша попросила США ввести санкции против «Северного потока-2»

www.rbc.ru/politics/29/01/2018/5a6f6db19a7947d76211b662

Alex666, собака лает караван идет

Добрый день. скопирую сюда мои мысли по Ростелекому с соседнего ресурса.

На фоне того, что некоторые ресурсы прогнозируют дивдоходность по префам более 10%, меня это заинтересовало и решил сделать свой расчет.

Открыт к критике и комментариям.

Что касается дивидендов ростелекома, смотрим положение о дивполитике, п 5.1.:

Компания будет стремиться направлять на дивиденды в течение 2016,2017,2018 годов ( то есть по итогам 2015, 2016 и 2017 годов) не менее 75% свободного денежного потока за каждый финансовый год, но не менее 45 млрд рублей совокупно за 3 указанных года.

www.rostelecom.ru/ir/corporate_governance/docs/Dividend_Policy_2015_final_ru.pdf

Далее, капитал Ростелеком состоит из 2575 млн. обыкновенных акций и 209 млн. привилегированных акций, всего 2784 млн. ценных бумаг.

В 2016 году по итогам 2015 года компания выплатила 5,91р на бумагу или 5,91*2784=16,5 млрд рублей.

В 2017 году по итогам 2016 года компания выплатила 5,38р на бумагу или 5,38*2784=15млрд.

Таким образом, за 2 года уже было выплачено 31,5 млрд рублей, то есть они имеют полное право в этом году выплатить 45-31,5=13,5 млрд. рублей или примерно 4.85 рублей на акцию. Дивдоходность к текущей цене составит 4,85/58*0,87=7,3% после вычета налогов.

Теперь, согласно отчету по МСФО компании, FCF за 9 месяцев составил 3.102 млрд.рублей.

42812(оп.прибыль) – 42290(капзатраты) + 2580(поступления от продажи ОС) = 3102.

Мы знаем, что капзатраты за 2017 год составили “более 60 млрд.рублей”, предположим, это 62млрд.

Источник: bcs-express.ru/novosti-i-analitika/chistaia-pribyl-rostelekoma-v-2017-godu-sostavit-13-14-mlrd-rub.

Предположим, что компания заработает за 4 квартал 20 млрд. операционной прибыли.

Тогда получится:

62812-62000+2580=3392 млн. р. Рублей FCF по итогам 2017 года.

Таким образом предположу, что на дивиденды пойдут в этом гожу все же 13,5 млрд, обещанные по положению, или 4,85 рублей, дивдоходность 7,3% после налогов. У них, конечно, есть еще пометки в положении, что они могут корректировать FCF, но вряд ли они расщедрятся на 13%, плюс, такие выплаты установлены только на 3 года, а что будет дальше с ними — темный лес.

Leonid,

Ничего хорошего в этом выкупе нет. Выкупают 10% от УК, предъявят к выкупу, как обычно, большее количество акций. Выкупать соотвестветнно будут пропорционально поданному количеству:

Необходимо обратить внимание на объем обратного выкупа (обычно компании приобретают от 1% до 10% собственных акций). Для схемы выкупа, предполагающей выставление оферты акционерам, этот фактор играет очень важную роль, так как количество предъявленных к выкупу акций может оказаться значительно больше, чем готова выкупить компания. При возникновении такой ситуации применяется пропорциональный выкуп бумаг.

Например, если компания выставила оферту на приобретение 10% акций, а ей было предъявлено 50% бумаг, то фактически у каждого акционера по фиксированной цене будет выкуплена только часть бумаг, а именно 20%.

((10/50)*100) от предъявленного к выкупу объема.

Деньги от выкупа переведут не ранее чем через 2-3 месяца.

РФ настроена на создание энергетического суперкольца и перехода Сахалин — Хоккайдо, — Путин

МОСКВА, 9 ноября (BigpowerNews) — Россия настроена на реализацию многосторонних инфраструктурных проектов со странами Азиатско-Тихоокеанского региона, в том числе создание энергетического «суперкольца» Россия — Китай — Южная Корея — Япония и транспортного перехода между японским Хоккайдо и российским Сахалином, заявил президент Владимир Путин.

Президент России примет участие в 25−м саммите АТЭС, который состоится в Дананге (Вьетнам) 10−11 ноября.

«Мы настроены на реализацию двусторонних и многосторонних инфраструктурных проектов, которые свяжут наши экономики и рынки. Имею в виду, в том числе, энергетическое „суперкольцо“, объединяющее Россию, Китай, Японию и Республику Корея или транспортный переход между Сахалином и Хоккайдо», — написал Путин в своей статье «XXV саммит АТЭС в Дананге: вместе к процветанию и гармоничному развитию», сообщает ПРАЙМ.

http://www.bigpowernews.ru/markets/document80486.phtml

=========

Это дает возможность хорошего роста для котировок Россетей и ФСК ЕЭС.

Удачных инвестиций Господа… :)

6) Круг лиц, среди которых предполагается осуществить размещение Акции (круг потенциальных приобретателей Акций): акционеры Общества, которые по состоянию на дату определения (фиксации) лиц, имеющих право на участие во внеочередном общем собрании акционеров, проводимом 18 декабря 2017 года, являются владельцами обыкновенных акций Общества в размере более 10% размещенных обыкновенных акций Общества.

=======

Вот так технологично выдавливают из обычки оставшихся.

АЛРОСА — набсовет утвердил концепцию сбытовой политики компании на 2018-2020 годы

Наблюдательный совет АЛРОСА утвердил концепцию сбытовой политики компании на 2018-2020 годы.Документ является основой для формирования нового трехлетнего контрактного периода.

Ключевые принципы сбытовой политики компании останутся неизменными.

Основой сбыта являются долгосрочные контракты на продажу алмазов с крупными торговыми, гранильными и ювелирными компаниями, заключаемые на срок до трех лет."… долгосрочные контракты останутся ключевым каналом сбыта, их доля в объеме наших продаж сохранится на нынешнем уровне порядка 70%", — сказал вице-президент компании Юрий Окоемов.

Компания планирует перейти на ежегодное согласование объема и ассортимента в рамках трехлетних договоров. Существующие контракты оговаривают ежемесячный объем и ассортимент приобретаемого товара на весь трехлетний период вперед.

С 1 января 2018 года начнется новый контрактный период.

Концепция сбытовой политики также включает в себя инициативы по развитию торговли бриллиантами. Компания планирует увеличить долю обработки особо крупных и цветных алмазов, увеличить долю продаж в крупных центрах потребления бриллиантов, в том числе через свои зарубежные торговые компании.

Прайм

редактор Боб, и че, на этом растем? что такого в этой новости, может кто объяснить?

Leonid, да не факт что на этой новости растёт, может инсайдеры тарят!, а так вроде компания не дорогая была недавно)

АЛРОСА — набсовет утвердил концепцию сбытовой политики компании на 2018-2020 годы

Наблюдательный совет АЛРОСА утвердил концепцию сбытовой политики компании на 2018-2020 годы.Документ является основой для формирования нового трехлетнего контрактного периода.

Ключевые принципы сбытовой политики компании останутся неизменными.

Основой сбыта являются долгосрочные контракты на продажу алмазов с крупными торговыми, гранильными и ювелирными компаниями, заключаемые на срок до трех лет."… долгосрочные контракты останутся ключевым каналом сбыта, их доля в объеме наших продаж сохранится на нынешнем уровне порядка 70%", — сказал вице-президент компании Юрий Окоемов.

Компания планирует перейти на ежегодное согласование объема и ассортимента в рамках трехлетних договоров. Существующие контракты оговаривают ежемесячный объем и ассортимент приобретаемого товара на весь трехлетний период вперед.

С 1 января 2018 года начнется новый контрактный период.

Концепция сбытовой политики также включает в себя инициативы по развитию торговли бриллиантами. Компания планирует увеличить долю обработки особо крупных и цветных алмазов, увеличить долю продаж в крупных центрах потребления бриллиантов, в том числе через свои зарубежные торговые компании.

Прайм

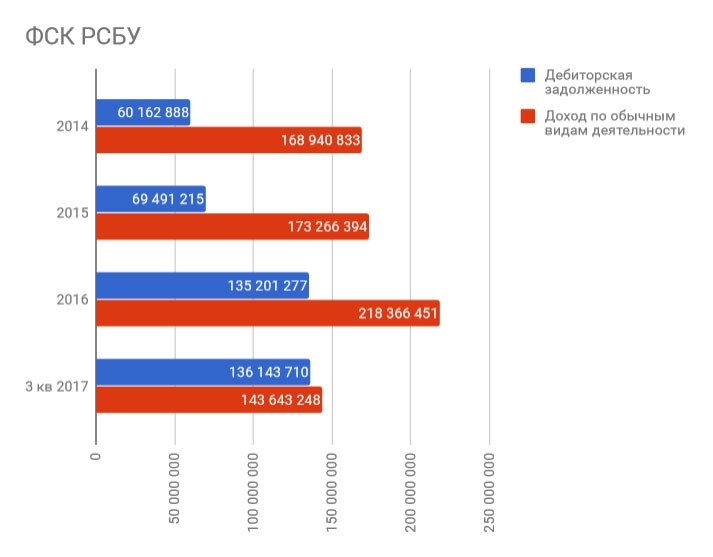

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, Это скорее всего рассрочка РосАтому, которая была выдана в 2016 году и будет гасится около 10 лет

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

Поясните, пожалуйста, что означает быстро растущая дебиторская задолженность? В предыдущие годы её рост был сопоставим с доходом. Но за 3 кв. 2017 она уже на уровне всего прошлого года, а доход пока на треть меньше прошлогоднего. Если я правильно понимаю, это ведь не очень хорошо?

Офигеть что с ним творится?! -3 процента, потом +0,6 теперь -0,6.

Это спекуляции такие?

Leonid, рад видеть новое лицо на нашем форуме!

если будут вопросы-пожелания, пишите мне.

выдал вам рейтинг

Хороший обзор ФСК ЕЭС

www.youtube.com/watch?v=CdI7jJo2Eeg

По графику я вижу скупку акций большим игроком....

чем быстрей покупателей будет больше, чем продавцов тем быстрей крупный игрок отпустит цену и она начнет расти. Я твоего интереса не понимаю,

Юрий Желудев, мой интерес в том, чтобы наивные люди вроде вас не писали, и тем более не верили тем глупостям, что вы тут пишете

Активный Инвестор, какая лажа!!! вам уже третий человек пишет — вы б***н, от вас только мусор, пожалуйста пиши аргументировано (не трясите своими дипломами — это не поможет) или не засоряйте ветку

Leonid, уважаемые, а что вы так набросились на активного трейдера? Между прочим он делает ту работу, которую пришлось бы делать вам самим, он подвергает сомнению выводы Реморы, которого я также с удовольствием читаю. Лично мне это очень помогает, так сказать иной взгляд на ситуацию, указывает на то, что следует еще раз перепроверить. А в какой форме, это происходит, так за этим есть, кому следить.