Пора Грефу акции опять покупать

Дмитрий Z, он не акции, а облигации

Пора Грефу акции опять покупать

Теперь префы Возрождения замаринуют без дивидендов на годы вперед…

Костин пошел по стопам Сечина. — контроль получил, будет вытягивать активы безвозмездно.

Ремора, удивительно, что префы продолжают тарить. +8% после новости было.

Рынок ждет первых аукционов ОФЗ по новым правилам

13.02.19 10:23

Теперь объем размещения будет зависеть только от спроса.

Министерство финансов России в среду 13 февраля предложит инвесторам два выпуска облигаций федерального займа: ОФЗ-ПД 26223 с погашением 28/02/2024 и ОФЗ-ПД 26224 с погашением 23/05/2029. Отличительной особенностью аукционов является то, что теперь ведомство не будет обозначать какие-то лимиты размещения. В Минфине заявили, что объем удовлетворения заявок инвесторов будет определяться в зависимости от спроса и размера премии, которую они хотят получить. Такой подход позволит более гибко реагировать на изменение рыночной конъюнктуры и занимать больше при наличии высокого спроса по хорошим ценам.

читать дальше на смартлабе

привлекательная доходность, но CBOM Finance PLC — Облигации — Купон 8,875% —

[ISIN: XS1601094755], если по 70 купить сейчас 77 было 82

Привилигированные акции имеют право на имущество, а имущество Банка Возрождения — это деньги, 30 млрд. руб., !

Так что делим и разбегаемся, если нет, то держитесь.

мимо проходил, обратите внимание на последнюю новость редактора Боба.

Даже любопытно, как они от выплаты дивидендов будут отмазываться.

Чистенько мы ругаем наше государство за медлительность.

Вот вам и обратный пример: Постановление правительства, отменяющее до 2025 года запрет на ввоз в Россию турбоагрегатов 500МВт и выше.

17 января запущено, и уже завершило все обсуждения. Такими темпами оно и до рассмотрения проектов ДПМ-2 будет подписано :)

no hud, У Рефты 4 турбины по 500 МВт, кстати…

khornickjaadle, о том и речь

Чистенько мы ругаем наше государство за медлительность.

Вот вам и обратный пример: Постановление правительства, отменяющее до 2025 года запрет на ввоз в Россию турбоагрегатов 500МВт и выше.

17 января запущено, и уже завершило все обсуждения. Такими темпами оно и до рассмотрения проектов ДПМ-2 будет подписано :)

no hud, У Рефты 4 турбины по 500 МВт, кстати…

Тогда на 205

Антон Пономарёв, с утра было 205

Ole Lukøje, не было. Минимум был 206,41. Антон говорит про уровень 205,10. Да, вполне вероятно.

Нужно 4 человека на закрытый тест нейронной сети с брокерами ITI Capital, АК БАРС Финанс, Риком-Траст и Альфа Брокер Капитал. Обязательно рабочая станция с процессором Intel не ниже чипов Coffee Lake. Кто не понял о чем речь пройдите мимо. писать сюда tafaube@protonmail.com На этой сети была высчитана эта модель кто помнит. Сообщение заменю через 10 минут. P/S ShtrenD не вводи людей в заблуждение по поводу дальнейшего движения своими сказками.

Tafaube, график оставьте пожалуйста

no hud, Я не ввожу в заблуждение а обьясняю как торгуется сбер и де то сам опыт накапливаю, а ты график не у Lis' взял случайно ?, Ну раз так пошло, то все движения в своём посте только.если здесь не каманда

ShtrenD, график из Вашего поста. Про заблуждение вааще, от слова абсолютно, ничего мне не понятно

no hud, это не мой график а Lis', она увлекается мышками, чего ты хочешь? не вводи людей в заблуждение по поводу дальнейшего движения своими сказками. — это твои слова или из моего поста?

Нужно 4 человека на закрытый тест нейронной сети с брокерами ITI Capital, АК БАРС Финанс, Риком-Траст и Альфа Брокер Капитал. Обязательно рабочая станция с процессором Intel не ниже чипов Coffee Lake. Кто не понял о чем речь пройдите мимо. писать сюда tafaube@protonmail.com На этой сети была высчитана эта модель кто помнит. Сообщение заменю через 10 минут. P/S ShtrenD не вводи людей в заблуждение по поводу дальнейшего движения своими сказками.

Tafaube, график оставьте пожалуйста

no hud, Я не ввожу в заблуждение а обьясняю как торгуется сбер и де то сам опыт накапливаю, а ты график не у Lis' взял случайно ?, Ну раз так пошло, то все движения в своём посте только.если здесь не каманда

Нужно 4 человека на закрытый тест нейронной сети с брокерами ITI Capital, АК БАРС Финанс, Риком-Траст и Альфа Брокер Капитал. Обязательно рабочая станция с процессором Intel не ниже чипов Coffee Lake. Кто не понял о чем речь пройдите мимо. писать сюда tafaube@protonmail.com На этой сети была высчитана эта модель кто помнит. Сообщение заменю через 10 минут. P/S ShtrenD не вводи людей в заблуждение по поводу дальнейшего движения своими сказками.

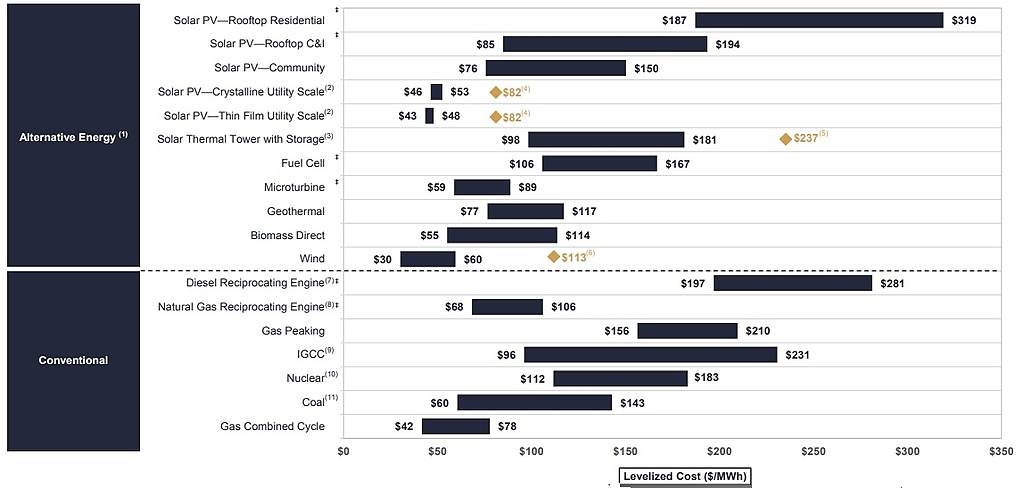

Энергия из воздуха

Не так давно на полях этой ветки сопоставляли угольную и ветро-энергетику. Довольно удачно рассмотрели LCOE стоимость электроэнергии на протяжении жизненного цикла энергоустановки. Чтобы Вам не искать, приведу данные на конец 2018 года.

Капитальные затраты на строительство ВЭС и эффект для энергокомпании «на цифрах» не рассмотрели. Предлагаю немного вернуться к обсуждению.

Исходя из прописной истины, что всё познаётся в сравнении, сопоставим экономической эффект от «теплового» и «ветрового» ДПМ для именно энергокомпании. Возьмем наиболее актуальные проекты, разрабатываемые Энел:

— угольная Рефтинская ГРЭС;

— ветроэлектростанции: Азовская ВЭС, Мурманская ВЭС, ВЭС Lagoa dos Ventos.

Рефтинская ГРЭС мощностью 3800 МВт, подлежит модернизации с удельными капзатратами 54млн.руб/МВт. Поскольку ДПМ по Рефтинской ГРЭС пока не утвержден, в расчет приняты текущие платежи «теплового» ДПМ для Энел.

Все три ветроэлектростанции — вновь возводимые. Азовская ВЭС (90 МВт), Мурманская ВЭС (201 МВт) строятся по ДПМ ВИЭ, предполагающем максимальные капзатраты на уровне 165 млн.руб/МВт.

ВЭС Lagoa dos Ventos возводится в Бразилии. Механизмы дополнительного субсидирования по этому проекту отсутствуют. Интересен он и мощностью 716 МВт, гораздо более приближенной к мощности тепловых станций.

Денежный поток после покрытия капзатрат — это то, что остается в энергокомпании и используется на покрытие прочих расходов энергокомпании на реализацию ДПМ. (В основном, прочие расходы — проценты по кредитам).

Итак.

1. Расходы на строительство новой крупной ВЭС всего на 35% выше, чем на модернизацию ГРЭС. Возможно, это объясняется дешевизной базовых стройматериалов и строительных работ в Бразилии.

Сразу отмечу, что строительство новой «некрупной» ВЭС на 39% дороже, чем крупной ВЭС. Возможно, это эффект масштаба, а также разница стоимости базовых стройматериалов и строительных работ, указанная выше.

Расходы на строительство новой «некрупной» ВЭС на 87% выше, чем на модернизацию ГРЭС.

Вывод: CAPEX ветропарков не кардинально выше (а может, и ниже), чем ГРЭС.

2. С учетом существенно более высоких платежей по ДПМ энергокомпании рентабельнее выгоднее участвовать в ДПМ ВИЭ. Финансовый результат выше в 2 раза.

Комментарии, правки и дополнения приветствуются.

no hud, Текущий ДПМ у Энел работает на доходности 14% при доходности ОФЗ 8,5%. Был утверждён в 2010 году. Сейчас государство предлагает 12% на ДПМ-2 при доходности ОФЗ 7,5%. Такая же доходность предполагается и по ДПМ ветер, но точно не помню. Думаю, что если ДПМ-2 утвердят 14%, то Рефту не будут продавать.

Энергия из воздуха

Не так давно на полях этой ветки сопоставляли угольную и ветро-энергетику. Довольно удачно рассмотрели LCOE стоимость электроэнергии на протяжении жизненного цикла энергоустановки. Чтобы Вам не искать, приведу данные на конец 2018 года.

Капитальные затраты на строительство ВЭС и эффект для энергокомпании «на цифрах» не рассмотрели. Предлагаю немного вернуться к обсуждению.

Исходя из прописной истины, что всё познаётся в сравнении, сопоставим экономической эффект от «теплового» и «ветрового» ДПМ для именно энергокомпании. Возьмем наиболее актуальные проекты, разрабатываемые Энел:

— угольная Рефтинская ГРЭС;

— ветроэлектростанции: Азовская ВЭС, Мурманская ВЭС, ВЭС Lagoa dos Ventos.

Рефтинская ГРЭС мощностью 3800 МВт, подлежит модернизации с удельными капзатратами 54млн.руб/МВт. Поскольку ДПМ по Рефтинской ГРЭС пока не утвержден, в расчет приняты текущие платежи «теплового» ДПМ для Энел.

Все три ветроэлектростанции — вновь возводимые. Азовская ВЭС (90 МВт), Мурманская ВЭС (201 МВт) строятся по ДПМ ВИЭ, предполагающем максимальные капзатраты на уровне 165 млн.руб/МВт.

ВЭС Lagoa dos Ventos возводится в Бразилии. Механизмы дополнительного субсидирования по этому проекту отсутствуют. Интересен он и мощностью 716 МВт, гораздо более приближенной к мощности тепловых станций.

Денежный поток после покрытия капзатрат — это то, что остается в энергокомпании и используется на покрытие прочих расходов энергокомпании на реализацию ДПМ. (В основном, прочие расходы — проценты по кредитам).

Итак.

1. Расходы на строительство новой крупной ВЭС всего на 35% выше, чем на модернизацию ГРЭС. Возможно, это объясняется дешевизной базовых стройматериалов и строительных работ в Бразилии.

Сразу отмечу, что строительство новой «некрупной» ВЭС на 39% дороже, чем крупной ВЭС. Возможно, это эффект масштаба, а также разница стоимости базовых стройматериалов и строительных работ, указанная выше.

Расходы на строительство новой «некрупной» ВЭС на 87% выше, чем на модернизацию ГРЭС.

Вывод: CAPEX ветропарков не кардинально выше (а может, и ниже), чем ГРЭС.

2. С учетом существенно более высоких платежей по ДПМ энергокомпании рентабельнее выгоднее участвовать в ДПМ ВИЭ. Финансовый результат выше в 2 раза.

Комментарии, правки и дополнения приветствуются.

no hud, Текущий ДПМ у Энел работает на доходности 14% при доходности ОФЗ 8,5%. Был утверждён в 2010 году. Сейчас государство предлагает 12% на ДПМ-2 при доходности ОФЗ 7,5%. Такая же доходность предполагается и по ДПМ ветер, но точно не помню. Думаю, что если ДПМ-2 утвердят 14%, то Рефту не будут продавать.