… производится по курсу, действующему на отчетную дату.

Alter, фундаментальный ответ. Спасибо.

Я правильно понимаю, что нам не так важно каким будет курс в течение года?

Главное чтоб он под Новый год нам сделал подарок и сходил максимально вверх.

… производится по курсу, действующему на отчетную дату.

к Вашему сведению АЭС платит за ВОДУ (которую берёт на охлаждение) больше чем за ядерное топливоДа, это известно, что для АЭС неоправданно низкая цена топлива. Но это ещё один довод, что себестоимость АЭС занижена.

Максим ТХАБ,

У Вас много неточностей. Вот некоторые:

Каширская ГРЭС например остановлена и персонал сокращён на 90%.

Вполне работает Каширская ГРЭС:

irao-generation.ru/press/news/detail.php?ID=19785

Alter,

Коэффициент использования установленной мощности, % 47,52 (2018) 50,32 (2017) — это значит станция используется на 50%!!! и нагрузка падает!!!

У многих ветяков он кстати 10-15-20% т.е. станция с установленной мощностью 200 МВТ реально будет давать 20-40МВт в сутки!

Максим ТХАБ,

Вы же прекрасно знаете, КИУМ тепловой и ветро- станций определяются, хоть и пересекающимися, но разными факторами.

Каширская ГРЭС например остановлена и персонал сокращён на 90%.

Да даже если построят ветряки РосАтом или Роснано или еще кто то не страшно энергию по закону все равно выкупят. (Ну в этом случае и в этих местах точно нет. Ибо 1 есть много мест куда они требуются и без Энела. 2 покрыть 100% мощность потребления ветряками не реально. 3 Есть договоренность на этом рынке и покровительство Энела в Государстве. Их и пригласили к нам с этой целью, что бы они вкладывались в экочистую энергию) Ну и ветроэнергетика идет как приятный бонус, а не основой источник энергии, поэтому все немного по чуть чуть будут греть на этом руки и пирога хватит всем

Суриков Дмитрий, Вот именно «по закону» — стрёмно вкладывать в бизнес существование которого зависит от «закона». Ветряки и ВИЭ — убыточный бизнес, в ЕС они так хоть загружают свои заводы и снижают потребление ИМПОРТНЫХ энергоносителей. В РФ это зачем? тем более заграницей поддержка ВИЭ серьёзно сокращается, лишних денег тратить на этот зелёный лохотрон дураков больше нет. Не сегодня так завтра тему с ВИЭ в РФ тоже прикроют т.к. платить на 50% дороже за итак недешёую эл. энергию для промышленности у наших олигархов нет ни малейшего желания.

Кому тема интересна вот разбор себестоимости

aftershock.news/?q=node/730026

aftershock.news/?q=node/736804

aftershock.news/?q=printing/tag/976 — по теме ВИЭ — каждую 3-ю статью можно читать, остальное мусор

PS поскольку ВЕС «зелёный бизнес» планово убыточен и держится на дотациях и лоббировании, то владельцы бизнеса самые первые узнают о том что «что то пробить не удалось», скинут акции или наберут долгов выведут деньги и свалят, а инвесторы останутся с ветряками… стрёмно… и вкладываться и тем более давать в долг.

Максим ТХАБ, Ну стремно или нет решает каждый сам. 1 Энергия в РФ самая дорогая (по оценки КПД) она так же на лоббировании, а низкая цена держится за счет искусственного шлагбаума МИН ФИНа на рост топлива 2 РФ не США, что бы выходить из Парижского соглашения по климату (просто себе не можем позволить подрывать авторитет еще оооочень долго) 3 Промышленность судя по нашим темпам останется на других носителях. Выкуп экоэнергии ляжет на бытового потребителя с дотацией из Федерального бюджета

Суриков Дмитрий, я чтото сильно сомневаюсь что наше население пожелает платить ещё на 250-50% больше чтобы владельцы ветряков положили себе в карман 20% годовых прибыли без всякого риска. Отпускная стоимость эл. энергии в РФ с АЭС 1 руб/квт.*ч а продают её промышленности по ~ 7 руб, населению по 3-4

разницу всякие Сименсы и ДженералЭлектрики высасывают через соглашение RAB www.energosovet.ru/bul_stat.php?idd=20 впаривая своё оборудование и сервис. С учётом ухудшений отношений РФ нет никакого интереса содержать западные компании, + учитывайте что потребление эл. энергии в РФ сильно упало, и новые эл. станции кроме АЭС (блоки ВВЭР строят на замену РБМК у которых проблема с графитовой кладкой) не нужны. Каширская ГРЭС например остановлена и персонал сокращён на 90%.

Кому интересно вот анализ по сланцевой нефти в РФ и мире, которая тоже имеет отношение к энергетике.

www.angi.ru/news/2848558-Александр-Хуршудов-Никаких-миллиардов-тонн-извлекаемых-запасов-нефти-в-баженовской-свите-увы-нет/

Максим ТХАБ,

У Вас много неточностей. Вот некоторые:

отпускная стоимость эл. энергии в РФ с АЭС 1 руб/квт.*ч

Вы наверняка прекрасно знаете, что в себестоимости АЭС, например, не учтен сбор на обеспечение безопасности, с учетом которого картина существенно меняется.

Каширская ГРЭС например остановлена и персонал сокращён на 90%.

Вполне работает Каширская ГРЭС:

irao-generation.ru/press/news/detail.php?ID=19785

Да даже если построят ветряки РосАтом или Роснано или еще кто то не страшно энергию по закону все равно выкупят. (Ну в этом случае и в этих местах точно нет. Ибо 1 есть много мест куда они требуются и без Энела. 2 покрыть 100% мощность потребления ветряками не реально. 3 Есть договоренность на этом рынке и покровительство Энела в Государстве. Их и пригласили к нам с этой целью, что бы они вкладывались в экочистую энергию) Ну и ветроэнергетика идет как приятный бонус, а не основой источник энергии, поэтому все немного по чуть чуть будут греть на этом руки и пирога хватит всем

Суриков Дмитрий, Вот именно «по закону» — стрёмно вкладывать в бизнес существование которого зависит от «закона». Ветряки и ВИЭ — убыточный бизнес, в ЕС они так хоть загружают свои заводы и снижают потребление ИМПОРТНЫХ энергоносителей. В РФ это зачем? тем более заграницей поддержка ВИЭ серьёзно сокращается, лишних денег тратить на этот зелёный лохотрон дураков больше нет. Не сегодня так завтра тему с ВИЭ в РФ тоже прикроют т.к. платить на 50% дороже за итак недешёую эл. энергию для промышленности у наших олигархов нет ни малейшего желания.

Кому тема интересна вот разбор себестоимости

aftershock.news/?q=node/730026

aftershock.news/?q=node/736804

aftershock.news/?q=printing/tag/976 — по теме ВИЭ — каждую 3-ю статью можно читать, остальное мусор

PS поскольку ВЕС «зелёный бизнес» планово убыточен и держится на дотациях и лоббировании, то владельцы бизнеса самые первые узнают о том что «что то пробить не удалось», скинут акции или наберут долгов выведут деньги и свалят, а инвесторы останутся с ветряками… стрёмно… и вкладываться и тем более давать в долг.

Максим ТХАБ,

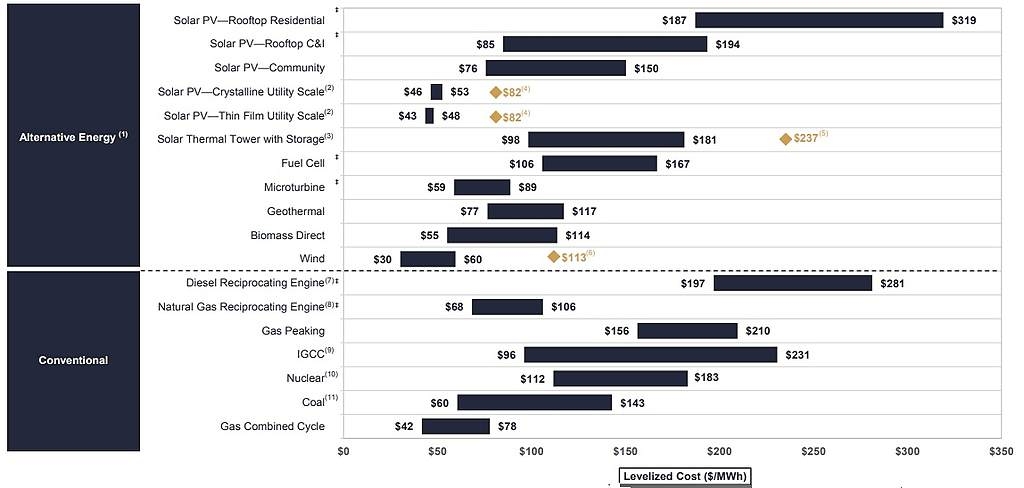

Насколько релевантны Ваши данные о производителях ветрогенераторов? На наш взгляд, абсолютно к делу не относятся.

Далее. Приведенная Вами себестоимость электроэнергии необоснована. Приводим Вам данные о себестоимости электроэнергии в разрезе различных энерго-источников на ноябрь 2018 г. Ветроэнергетика — одна из самых дешевых.

Тем самым, по ветроэнергетике отличая маржинальность.

Это позволяет строитьветропарки за счет собственных средств энергокомпаний. Для примера, Энел: в США в декабре ввели 620 МВт.Крупнейшая стройка сейчас 716 МВт Бразилия, далее Испания 540 МВт суммарно, США 450 МВт суммарно, ЮАР 140 МВт и т.д.

ВИЭ в разрезе Энел и перспективы в России

Наткнулся на сайтик (https://globalwindatlas.info/), который выдает информацию по силе ветра в точках мира.

И глянул перспективы России в контексте ВИЭ

Грубо говоря не так много мест ( регионов), где вообще ВИЭ имеют перспективы развития

Грубо говоря:

1. Побережье северного океана (Мерманская и Архангельские области)

2. Побережье каспийского моря (Астраханская область, Республика колмыкия)

3. Азовское море (Краснодарский край, Крым)

4. Побережья Балтийского моря ( Калининградская область и Ленинградская область) + Ладожское оезеро

5. Чудское озеро ( Псковская область)

Во всех этих местах мощность ветра от 400 до 600 Ватт на метр 2, что конечно не сравнится с атлантическим ветрами в Испании, Португалили, Ирландии, Великобритании и Норвегии… там этот показатель выше 1000.

Энел строит два ветропарка...

1. В мурманской области вдоль дороги г. Мурманск – п. Туманный – п. Териберка

читать дальше на смартлабе

Konstantin, Росатом подвинуть непросто будет — они сами ветроэнергетику форсируют.

khornickjaadle, Ошибка в рассуждениях. Им все равно какие мощности есть в регионе. Покупка зеленой энергии приоритет. Другими словами вся выработанная энергия будет покупаться. А на АЭС и ТГК-1 мощности будут из-за этого снижаться. Место удачное по генерирующим компаниям, в связи с этим роль и значимость будущего ветропарка по умолчанию повышается, а вместе с этим авторитет компании на РФ рынке.

Суриков Дмитрий, Я имел ввиду, что, если будет закрытие АЭС, то Росатом построит свой ветропарк на выбывающую мощность АЭС.

khornickjaadle,

Чтоб Росатому построить ветропарк, нужно пройти всё те же процедуры по размещению объектов энергетики. Это же не монополия, поэтому и не факт, что именно Росатом заместит выбывающие мощности.

Вероятнее, что у Энел будет больше шансов, т.к. будет сетевая инфраструктура в местах с высоким ветропотенциалом.

а власти не скажут, что нехорошо в столь для Русала тяжелое врямя так с ним поступать?, не скажут что действия эти враждебные по отношению в первую очередь к РФ, а не к Русалу? так как поддержку ищут в лице новых директоров с паспортами стран агрессивно настроенных против РФ. Что надо Русалу наоборот выделить максимальный объем дивидендов на закрытие досрочно долгов, с целью усиления независимости от внешней агрессии.

Айдар 987,

Маловероятно, сейчас нужно экспортировать по-максимуму, пока берут. А государству деньги — чтоб нацпроекты реализовывать.

А для экспорта нужно развить ресурсную базу и производство. На это нужен CAPЕХ.

Вон даже новые механизмы торгов палладием запускаем. Возможно, привлечем частных покупателей.

Что-то похожее было в Китае, когда никель и другие слитки откупали и просто хранили.

Dur,

О каких дивах вообще могла идти речь, если Распадская уже неделю назад объявила о допке.

Когда хотят разместить допку, то дивы - НЕ ПЛАТЯТ, по определнию, к гадалке не ходи

Марэк,

поскольку в первом случае деньги привлекают, во втором — отвлекают

Alter, допку в районе 137 руб планируют, почему же акция ниже ушла?

Andrey Vlasov,

В презентации 126 р. по закрытой подписке. Другими словами, кому-то общество передало свой пакетик со скидкой 6,6% к цене вчерашнего закрытия.

А в целом — планировать можно хоть по 1000. Стоит столько, сколько за это будет готов заплатить покупатель. И какова трезвая оценка, после ажиотажа. Как пример — народное IPO ВТБ.

Alter, извините, цену напутал, считаете туда придет?

Andrey Vlasov,

Цена разовой эмиссии и рыночная имеют довольно эластичную связь. Используя только это «выловить» столь незначительное смещение котировок.

Cпециалист по ТА скажет Вам, что на дневном таймфрейме пробита ЕМА100 (это считается сильным сигналом к понижению), а по ЕМА200 — уровень сопротивления 124,5.

Специалист по уровням возразит, что первый уровень поддержки что в районе 129.

ФА, наоборот, спрогнозирует цену под 200.

и т.д. и т.п.

Ни они, ни мы не рискуем Вашими деньгами. Поэтому решение за Вами.

Dur,

О каких дивах вообще могла идти речь, если Распадская уже неделю назад объявила о допке.

Когда хотят разместить допку, то дивы - НЕ ПЛАТЯТ, по определнию, к гадалке не ходи

Марэк,

поскольку в первом случае деньги привлекают, во втором — отвлекают

Alter, допку в районе 137 руб планируют, почему же акция ниже ушла?

Andrey Vlasov,

В презентации 126 р. по закрытой подписке. Другими словами, кому-то общество передало свой пакетик со скидкой 6,6% к цене вчерашнего закрытия.

А в целом — планировать можно хоть по 1000. Стоит столько, сколько за это будет готов заплатить покупатель. И какова трезвая оценка, после ажиотажа. Как пример — народное IPO ВТБ.

Dur,

О каких дивах вообще могла идти речь, если Распадская уже неделю назад объявила о допке.

Когда хотят разместить допку, то дивы - НЕ ПЛАТЯТ, по определнию, к гадалке не ходи

Марэк,

поскольку в первом случае деньги привлекают, во втором — отвлекают

Alter, допку в районе 137 руб планируют, почему же акция ниже ушла?

Andrey Vlasov,

В презентации 126 р. по закрытой подписке. Другими словами, кому-то общество передало свой пакетик со скидкой 6,6% к цене вчерашнего закрытия.

А в целом — планировать можно хоть по 1000. Стоит столько, сколько за это будет готов заплатить покупатель. И какова трезвая оценка, после ажиотажа. Как пример — народное IPO ВТБ.

Dur,

О каких дивах вообще могла идти речь, если Распадская уже неделю назад объявила о допке.

Когда хотят разместить допку, то дивы - НЕ ПЛАТЯТ, по определнию, к гадалке не ходи

Марэк,

поскольку в первом случае деньги привлекают, во втором — отвлекают

Может, пригодится кому — их собственная презентация и объяснение допэмиссии заодно)

www.raspadskaya.ru/upload/files/RASP_FY%202018_Financial%20results%20presentation_RUS_final.pdf?FileID=1319

Sizoe Krylo,

Однако, никакого объяснения сути нет: «выпуск носит технический характер в целях увеличения уставного капитала Распадской»

Энел Россия присоединилась к гонке облигаций

«Энел Россия» проводит сбор заявок на два выпуска биржевых облигаций

«Энел Россия» сегодня с 11:00 до 12:00 по московскому времени проводит сбор заявок на биржевые облигации серий 001Р-02R и 001Р-03R, говорится в сообщениях компании. Техническое размещение облигаций на бирже запланировано на 2 апреля 2019 года.

Параметры займа пока не раскрываются.

Организатором и агентом по размещению выступает РОСБАНК.

Выпуск размещается в рамках программы биржевых облигаций объемом 50 млрд. рублей включительно или эквивалент этой суммы в иностранной валюте.

bonds.finam.ru/news/item/enel-rossiya-provodit-sbor-zayavok-na-dva-vypuska-birzhevyx-obligaciiy/

читать дальше на смартлабе

Enel SpA. Ставка на возобновлямую энергетику оправдана: чистая прибыль за 2018 г выросла на 26,7%

Enel SpA. Ставка на возобновлямую энергетику оправдана: чистая прибыль за 2018 г выросла на 26,7%

Enel SpA, являющейся материнской компанией Энел Россия, сегодня представлен пресс-релиз об итогах 2018 года.

Выручка Enel в отчетном периоде увеличилась на 1,4%, до 75,672 миллиарда евро.

Чистая прибыль, приходящаяся на акционеров, за 2018 год выросла на 26,7% до 4,789 миллиарда евро.

Разводненная прибыль на акцию составила 0,47 евро против 0,37 евро годом ранее.EBITDA по итогам года выросла на 4,5%, до 16,35 миллиарда евро.

Политика Enel SpA предусматривает дивиденды в размере 70% прибыли, но не менее 0,28 евро на акцию. По итогам 2018 года дивиденд составит 0,28 евро на акцию (+18% г/г), что соответствует 5% к текущим котировкам (для сравнения, дивидендная доходность Энел Россия составляет почти 14%).

Наиболее существенный рост финансовых результатов достигнут в Северной, Центральной и Южной Америках.

По Европейскому и Средиземноморскому региону, куда включены результаты Энел Россия, в 2018 году выручка составила 2 361 млн евро, что на 50 млн евро меньше, чем в предыдущем году (-2,1%). EBITDA в 2018 году составила 516 миллионов евро, что на 27 миллионов евро меньше, чем в 2017 году (-5,0%). Сокращение было в основном связано с уменьшением маржи в России из-за неблагоприятных изменений обменного курса, а снижение выручки — снижением отпуска.

читать дальше на смартлабе

Alter, мутно как-то, не верится, что им зеленка прибыль принесла.

Ватник,

Они достигли отличной маржинальности в ветре и штампуют ветряки по всему миру. В США в декабре ввели 620 МВт.

Крупнейшая стройка сейчас 716 МВт Бразилия, далее Испания 540 МВт суммарно, США 450 МВт суммарно, ЮАР 140 МВт и т.д.

При том, что в мире многие проекты Энел реализует самостоятельно, без поддержки.

Enel SpA. Ставка на возобновлямую энергетику оправдана: чистая прибыль за 2018 г выросла на 26,7%

Enel SpA. Ставка на возобновлямую энергетику оправдана: чистая прибыль за 2018 г выросла на 26,7%

Enel SpA, являющейся материнской компанией Энел Россия, сегодня представлен пресс-релиз об итогах 2018 года.

Выручка Enel в отчетном периоде увеличилась на 1,4%, до 75,672 миллиарда евро.

Чистая прибыль, приходящаяся на акционеров, за 2018 год выросла на 26,7% до 4,789 миллиарда евро.

Разводненная прибыль на акцию составила 0,47 евро против 0,37 евро годом ранее.EBITDA по итогам года выросла на 4,5%, до 16,35 миллиарда евро.

Политика Enel SpA предусматривает дивиденды в размере 70% прибыли, но не менее 0,28 евро на акцию. По итогам 2018 года дивиденд составит 0,28 евро на акцию (+18% г/г), что соответствует 5% к текущим котировкам (для сравнения, дивидендная доходность Энел Россия составляет почти 14%).

Наиболее существенный рост финансовых результатов достигнут в Северной, Центральной и Южной Америках.

По Европейскому и Средиземноморскому региону, куда включены результаты Энел Россия, в 2018 году выручка составила 2 361 млн евро, что на 50 млн евро меньше, чем в предыдущем году (-2,1%). EBITDA в 2018 году составила 516 миллионов евро, что на 27 миллионов евро меньше, чем в 2017 году (-5,0%). Сокращение было в основном связано с уменьшением маржи в России из-за неблагоприятных изменений обменного курса, а снижение выручки — снижением отпуска.

читать дальше на смартлабе

Alter, мутно как-то, не верится, что им зеленка прибыль принесла.

Ватник,

Они достигли отличной маржинальности в ветре и штампуют ветряки по всему миру. В США в декабре ввели 620 МВт.

Крупнейшая стройка сейчас 716 МВт Бразилия, далее Испания 540 МВт суммарно, США 450 МВт суммарно, ЮАР 140 МВт и т.д.

При том, что в мире многие проекты Энел реализует самостоятельно, без поддержки.

Enel SpA. Ставка на возобновлямую энергетику оправдана: чистая прибыль за 2018 г выросла на 26,7%

Enel SpA. Ставка на возобновлямую энергетику оправдана: чистая прибыль за 2018 г выросла на 26,7%

Enel SpA, являющейся материнской компанией Энел Россия, сегодня представлен пресс-релиз об итогах 2018 года.

Выручка Enel в отчетном периоде увеличилась на 1,4%, до 75,672 миллиарда евро.

Чистая прибыль, приходящаяся на акционеров, за 2018 год выросла на 26,7% до 4,789 миллиарда евро.

Разводненная прибыль на акцию составила 0,47 евро против 0,37 евро годом ранее.EBITDA по итогам года выросла на 4,5%, до 16,35 миллиарда евро.

Политика Enel SpA предусматривает дивиденды в размере 70% прибыли, но не менее 0,28 евро на акцию. По итогам 2018 года дивиденд составит 0,28 евро на акцию (+18% г/г), что соответствует 5% к текущим котировкам (для сравнения, дивидендная доходность Энел Россия составляет почти 14%).

Наиболее существенный рост финансовых результатов достигнут в Северной, Центральной и Южной Америках.

По Европейскому и Средиземноморскому региону, куда включены результаты Энел Россия, в 2018 году выручка составила 2 361 млн евро, что на 50 млн евро меньше, чем в предыдущем году (-2,1%). EBITDA в 2018 году составила 516 миллионов евро, что на 27 миллионов евро меньше, чем в 2017 году (-5,0%). Сокращение было в основном связано с уменьшением маржи в России из-за неблагоприятных изменений обменного курса, а снижение выручки — снижением отпуска.

читать дальше на смартлабе

Полюс упал почти на 3% на новости об очередном задержании Сулеймана Керимова во Франции

Полюс упал почти на 3% на новости об очередном задержании Сулеймана Керимова во Франции

Власти Франции вновь предъявляют обвинения в неуплате налогов российского миллиардера и сенатора от Дагестана Сулеймана Керимова.Керимов был вызван в дворец правосудия Ниццы, а затем был отпущен под залог в 20 млн евро.

На этой новости котировки Полюса просели почти на 3%. Ранее, в конце 2017 года Керимова уже задерживали по аналогичным обвинениям. Акции Полюса просадку отыгрывали быстро. Исходя из этого, этоо может быть хорошим моментом для покупки.

www.nicematin.com/justice/le-senateur-russe-kerimov-de-nouveau-mis-en-examen-a-nice-307307Текст не является инвестиционной рекомендацией, это шум весеннего ветра.

читать дальше на смартлабе

ВТБ не упонимается ни в мажорах, ни в минорах.

Вышел отчет, который лучше прогноза самой же компании.

По стратегическому плану прогноз по прибыли за 2018 был 7,3 млрд. В отчёте 7,7.

На акцию заработали 22 копейки.

С учётом планируемых 65% прибыли на дивиденды получаем 14,3 копейки. Очень даже неплохо.

Спекулятивно можно брать до отсечки, на 1.2-1.3 должны всё-таки пойти с такой дивдоходностью.

Основная интрига для инвесторов всё-таки остаётся, будет продажа Рефтинской ГРЭС или нет.

В остальном отчёт прозрачен и предсказуем (если не считать Рефты). Стабильный поток чистой прибыли и дивидендов, финансирование ветропарков.

По стратегическому плану (м.б. немного заниженному) ЧП в 2019 — 6,7 млрд (дивы примерно 12 к без продажи Рефты), в 2020 — 6,9.

Александр Е,

Пока по Рефте нет обязывающих документов: