Согласен что пока это только сверх негативные — гипотетические риски, которые могут не сыграть в ближайшие годы или вообще никогда.

комментарии Pall Nikolaff на форуме

-

Горнодобывающие компании:

Rio Tinto (RIO)

82,04 -4,80 (-5,53%)

BHP Billiton Ltd

76,14 -2,84 (-3,56%)

ГМК в общем тренде.

Andy20, никель -25% за неделю сделал

Максим Сергеев,

Последнее падение по рынку идёт.

История с обогатительной фабрикой слабо влияет на цену.

Дисконт по рудникам в 15-18% это риски закрытия или длительной остановки на полгода-год. Как говорят наши и зарубежные спецы по горным разработкам вероятность этого мала.

Появляется на дне и восстановится к 24-25 т.р.

Andy20, Злые языки клевещут что на предприятиях компании системная проблема с износом не только оборудования но и зданий и сооружений в том числе очистных, хвостохранилищ, тоже все изрядно изношено, могут случиться новые экологические катастрофы как на алюминиевом заводе в Венгрии в 2010 или на одном из предприятий Vale в Бразилии в 2019.

Хвосты не соляра их в море не смоит, работы по очистке будут колоссально дорогими!Гасите свет, сливайте воду!

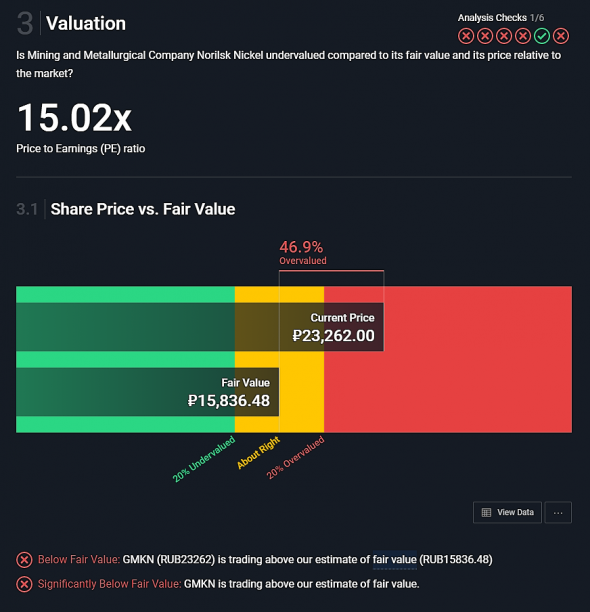

Pall Nikolaff, коллега с какого это сайта оценка?? интересно посмотреть др. наши компании. спасибо.

aona, simplywall.st

Они дают оцени по форвардной стоимости, но не капли намека на сроки :)

- почему-то люди физически побывавшие на Норникеле, не инвестируют в него не смотря ни на рос цены акции, ни на дивиденды, ни на востребованность продукции на мировых рынках — загадка.

Всем привет!

Для начала напомню уже известную многим информацию:

«Дивиденды. Почти 100% выручки компания получает в долларах. Компания подтвердила, что направит $225 млн долларов на дивиденды, что дает дивидендную доходность 8,9%. Однако, рост курса доллара в конце года может сильно сказаться на итоговых дивидендах. Кроме того, возможно увеличение дивидендов до $260-300 млн под давлением Минфина.

Восстановление. 76% выручки Совкомфлота приходится на 10 крупнейших клиентов, среди которых есть большие нефтяники — Exxon Mobil, PetroChina, Total и Лукойл. Восстановление экономической активности благодаря вакцинации и рост спроса на нефть косвенно скажется и на росте спроса на услуги Совкомфлота — 45% выручки компания получает от перевозки нефти и нефтепродуктов.

Стабильность. Средневзвешенный оставшийся срок действия контрактов Совкомфлота — 23 года. Компания имеет $20 млрд законтрактованных доходов — почти 10 годовых выручек. При этом Совкомфлот хочет к 2025 году получать 70% выручки от долгосрочных контрактов (сейчас — чуть более 50%).

Бонус: Компания заказала три газовоза для «Арктик СПГ 2» на $872 млн.»

Далее, с 2021 года запущена федеральная программа по увеличению трафика на северном торговом пути на 150 % (это дополнительно 50 миллионов тон к существующему объему в 30 миллионов тон).

Поэтому в случае удачной выплаты дивидендов в 2021 году в размере 7 рублей на акцию и выше, то ожидаемый уровень оценки акций можно поднять 135-140 рублей (согласен, что если с дивидендами продинамят, то оценка акций может рухнуть и до 60 рублей – но думаю и это не повод их продавать, поскольку через месяц-два к 80 рублям акции скорее всего вернуться).

Теперь вопрос – практически все инвесторы вошли в данную бумагу в ценовом коридоре 98-100 рублей (кто-то успел вскочить даже по 102 рубля), затем пошла паника и слив бумаги по 95-96, и вот уже 89-90 (притом, что практически весь рынок разогрет и ОЧЕНЬ многие позиции находиться значительно выше своей цены). ЗАЧЕМ продавать себе в минус хороший актив?! Ладно, если кто-то купили за кредитные деньги, ожидая резкого роста цен на первичном размещении и теперь вынуждены продавать актив себе в минус чтобы закрыть свои долговые обязательства. Но если взяли за свои деньги, то зачем???

P.S. Сам начал покупать Совкомфлот по 97, потом докупил по 95 и 90 сформировав среднюю цену в 94. Сейчас немного докупаю при падении на 1-2 % (по 50-100 акций). Денег в данной позиции сейчас в районе 80.000 рублей. Но если бумага будет просаживаться и дальше, то вложу ещё тысяч 40. Потом просто буду ждать дивидендов и дальнейшей судьбы бумаги (хорошо поднимется продам, выйду в плюс и будет, что купить из других хороших позиций которые сильнее просядут в цене — тоже продам, будет по низам — буду отбивать за счет дивидендов). В общем все как обычно, для любой нормальной бумаги на МБ.

Andrey, я тоже прикупила на ИИС в долгосрок. Дивиденды, выручка в долларах, требование государства о выплате 50% прибыли по МСФО в бюджет, хорошие планы по развитию бизнеса на несколько лет вперёд… на горизонте 2-3 лет бумага себя оправдает, просто она не спекульская, а инвесторская. Думаю, даже те, кто брал на IPO по 105 в итоге отобьют свои вложения и даже заработают.

Ирина Чернецова, Как бы это не оказалось очередным ВТБ! Главный акционер государство! А уж эти парни в пиджаках знают как вынуть деньги из компании ;)

Pall Nikolaff, посмотрим-посмотрим. 5% от рискового портфеля по 90 рублей погоду не испортят. А если на дивах поднимутся хоть до цены IPO — уже хлеб.

Ирина Чернецова, да, маленькая долька и в долгосрок- всегда какой- никакой доход даст.Всем привет!

Для начала напомню уже известную многим информацию:

«Дивиденды. Почти 100% выручки компания получает в долларах. Компания подтвердила, что направит $225 млн долларов на дивиденды, что дает дивидендную доходность 8,9%. Однако, рост курса доллара в конце года может сильно сказаться на итоговых дивидендах. Кроме того, возможно увеличение дивидендов до $260-300 млн под давлением Минфина.

Восстановление. 76% выручки Совкомфлота приходится на 10 крупнейших клиентов, среди которых есть большие нефтяники — Exxon Mobil, PetroChina, Total и Лукойл. Восстановление экономической активности благодаря вакцинации и рост спроса на нефть косвенно скажется и на росте спроса на услуги Совкомфлота — 45% выручки компания получает от перевозки нефти и нефтепродуктов.

Стабильность. Средневзвешенный оставшийся срок действия контрактов Совкомфлота — 23 года. Компания имеет $20 млрд законтрактованных доходов — почти 10 годовых выручек. При этом Совкомфлот хочет к 2025 году получать 70% выручки от долгосрочных контрактов (сейчас — чуть более 50%).

Бонус: Компания заказала три газовоза для «Арктик СПГ 2» на $872 млн.»

Далее, с 2021 года запущена федеральная программа по увеличению трафика на северном торговом пути на 150 % (это дополнительно 50 миллионов тон к существующему объему в 30 миллионов тон).

Поэтому в случае удачной выплаты дивидендов в 2021 году в размере 7 рублей на акцию и выше, то ожидаемый уровень оценки акций можно поднять 135-140 рублей (согласен, что если с дивидендами продинамят, то оценка акций может рухнуть и до 60 рублей – но думаю и это не повод их продавать, поскольку через месяц-два к 80 рублям акции скорее всего вернуться).

Теперь вопрос – практически все инвесторы вошли в данную бумагу в ценовом коридоре 98-100 рублей (кто-то успел вскочить даже по 102 рубля), затем пошла паника и слив бумаги по 95-96, и вот уже 89-90 (притом, что практически весь рынок разогрет и ОЧЕНЬ многие позиции находиться значительно выше своей цены). ЗАЧЕМ продавать себе в минус хороший актив?! Ладно, если кто-то купили за кредитные деньги, ожидая резкого роста цен на первичном размещении и теперь вынуждены продавать актив себе в минус чтобы закрыть свои долговые обязательства. Но если взяли за свои деньги, то зачем???

P.S. Сам начал покупать Совкомфлот по 97, потом докупил по 95 и 90 сформировав среднюю цену в 94. Сейчас немного докупаю при падении на 1-2 % (по 50-100 акций). Денег в данной позиции сейчас в районе 80.000 рублей. Но если бумага будет просаживаться и дальше, то вложу ещё тысяч 40. Потом просто буду ждать дивидендов и дальнейшей судьбы бумаги (хорошо поднимется продам, выйду в плюс и будет, что купить из других хороших позиций которые сильнее просядут в цене — тоже продам, будет по низам — буду отбивать за счет дивидендов). В общем все как обычно, для любой нормальной бумаги на МБ.

Andrey, я тоже прикупила на ИИС в долгосрок. Дивиденды, выручка в долларах, требование государства о выплате 50% прибыли по МСФО в бюджет, хорошие планы по развитию бизнеса на несколько лет вперёд… на горизонте 2-3 лет бумага себя оправдает, просто она не спекульская, а инвесторская. Думаю, даже те, кто брал на IPO по 105 в итоге отобьют свои вложения и даже заработают.

Ирина Чернецова, Как бы это не оказалось очередным ВТБ! Главный акционер государство! А уж эти парни в пиджаках знают как вынуть деньги из компании ;)

Ожидаем 98% от номинала, справедливая стоимость))

Николай, это вы как посчитали? посмотрели на 17й выпуск АФК?

Совкомфлот планирует в 2023-25гг принять 18 газовозов для проекта «Арктик СПГ 2»

Роман Ранний, а оплата по ним когда?

- в 56 не верю, но то что прокатиться сильно ниже 80, а м.б. пощупает 60+ — вполне реально!

Купонный доход поступил на счета БКС.

Юрий Кругликов, прям таки сами деньги? или инфа о них? инфа автоматом падает, даже если денеХ нет. По Дени Ком было так — БКСовцы рубашку на груди рвали, что пришли деньги, скрины выкладывали, а в итоге денеХ нет

Vavim, Мне пришли прям деньги!

Пришло кому-нибудь сообщение от «раскрытия» или брокера о предстоящей выплате?

IZIB, Было вот такое, только еще 20 января «Добрый день! Настоящим уведомляем Вас, что в Депозитарий АО „АЛЬФА-БАНК“ поступили информационные материалы от НКО АО НРД о корпоративном действии: „Выплата купона“ — Облигации ООО „Каскад“ серии 001P-01 (RU000A100Q76).*

Референс КД по ценной бумаге: 432459

Номер государственной регистрации выпуска: 4B02-01-00453-R-001P

Размер дохода на одну ценную бумагу в валюте платежа: 37.4

Валюта платежа: RUB

Дата закрытия (фиксации) реестра: 09.02.2021

Дата начала выплат: 10.02.2021»

О зачислении мне приходят письма гораздо позже, сначала деньги появляются на счету, а только потом письмо, дней через 5.Вопрос к знатокам эмитента изнутри или через СМП: «денюжку собрали?».

Pall Nikolaff, информации о «корпоративном действии» не поступало, а НКД, уже 0.

По другим эмитентам о корпоративном действии информаируют за несколько дней.

Сдается, надо сливать Каскад, пока не поздно. Не могут они выдержать финансовой дисциплины.

Тем более в 2013 году уже допустили реальный дефолт (https://www.rusbonds.ru/ank_obl.asp?tool=87120). Т.е. им не в первой.

Я сливаю, пока до состояния Дэнни-Колл не дошло.

IZIB, Уже не в первый раз говорю, что это однофамилец Каскада, смотрите внимательнее

www.rusbonds.ru/ank_org.asp?emit=94666

Василий, Да походу спецом нагнетает, хочет втариться подешевле!

Вопрос к знатокам эмитента изнутри или через СМП: «денюжку собрали?».

Pall Nikolaff, информации о «корпоративном действии» не поступало, а НКД, уже 0.

По другим эмитентам о корпоративном действии информаируют за несколько дней.

Сдается, надо сливать Каскад, пока не поздно. Не могут они выдержать финансовой дисциплины.

Тем более в 2013 году уже допустили реальный дефолт (https://www.rusbonds.ru/ank_obl.asp?tool=87120). Т.е. им не в первой.

Я сливаю, пока до состояния Дэнни-Колл не дошло.

IZIB, Не нагнетайте! Это другой эмитент, название совпадает! У этого каскада это дебютный выпуск!

Вы если глаза откроете то тот Каскад Нежигородский!!!А кто-нибудь ходил по адресу эмитента? Уж больно адрес заковыристый:

111024, г.Москва, ул.Авиамоторная, д.50, стр. 2, этаж 2, пом.XI, комната 25, оф.А30

Уровень вложенности помещений прям повеселил: яйцо — в утке, утка — в зайце, заяц — в шоке )))

п.с. Денег в НРД пока нет.

medoedoed, Для офисов в бизнес центрах — это нормально.- Куда цена уйдет если следующий купон будет выплачен без тех. дефолтов?

Здравствуйте, ВСЕМ! Какая справедливая стоимость акций? 90?

Александр, сервис SimplyWallSt считает что 51,68

simplywall.st/stocks/ru/energy/mcx-flot/pao-sovcomflot-shares

Pall Nikolaff, ну да, ну да… посмотрим…

Александр, на каком горизонте смотрите? как высчитали 90?

Pall Nikolaff, смотрю для инвестиций на среднесрок (1-2 года). Нет не высчитывал. Вы высчитываете?

Александр, Да у нас бесполезно что-то вычислять!

Вот смотрите — сейчас 91 рубь. дивы вангуют 7 рубь, 91-7= диапазон 84-81 рубь Опять же такие дивы компания никогда не платила и сильно не факт что скоро заплатит или вообще не пойдет нагружать верфь Звезда и не порежет выплаты…

Я для себя психологически поставил тригер на 80, дойдет она до 80 или не дойдет или уйдет на 56 — я не знаю и сейчас никто не знает.Здравствуйте, ВСЕМ! Какая справедливая стоимость акций? 90?

Александр, сервис SimplyWallSt считает что 51,68

simplywall.st/stocks/ru/energy/mcx-flot/pao-sovcomflot-shares

Pall Nikolaff, ну да, ну да… посмотрим…

Александр, на каком горизонте смотрите? как высчитали 90?

Чтобы купить акции, выберите надежного брокера: