комментарии Владимир Литвинов на форуме

-

Тимофей Мартынов, jata вообще самый быстрый на диком западе. Я только к себе PDF успеваю сохранить, а там уже обзор вышел )))

Тимофей Мартынов, jata вообще самый быстрый на диком западе. Я только к себе PDF успеваю сохранить, а там уже обзор вышел ))) Русагро - трехкратный рост и падение рентабельности

Русагро - трехкратный рост и падение рентабельности

Всем привет, Друзья. Как и обещал, выкладываю обновленный разбор компании Русагро. Давайте посмотрим на финансовые показатели компании за 6 месяцев 2019 года и подведем промежуточные итоги.

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Выручка компании увеличилась на 124% до 73,5 млрд рублей, в основном за счет консолидации Солнечных продуктов и увеличения выручки во всех сегментах бизнеса. Самый значительный прирост в масложировом сегменте — 262%

А вот скорректированная рентабельность по EBITDA снизилась с 18% до 12% во втором полугодии. Основной негативный драйвер — увеличение стоимости кормов и сахарной свеклы. В дополнение цены на сахар остаются под давлением.

Авто-репост. Читать в блоге >>>- Русагро - трехзначный рост и падение рентабельности

Всем привет, Друзья. Как и обещал, выкладываю обновленный разбор компании Русагро. Давайте посмотрим на финансовые показатели компании за 6 месяцев 2019 года и подведем промежуточные итоги.

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Выручка компании увеличилась на 124% до 73,5 млрд рублей, в основном за счет консолидации Солнечных продуктов и увеличения выручки во всех сегментах бизнеса. Самый значительный прирост в масложировом сегменте — 262%

А вот скорректированная рентабельность по EBITDA снизилась с 18% до 12% во втором полугодии. Основной негативный драйвер — увеличение стоимости кормов и сахарной свеклы. В дополнение цены на сахар остаются под давлением.

Авто-репост. Читать в блоге >>> - Русагро поглащает Белгород

Всем привет, Друзья. Чем больше я изучаю отчетность компании Русагро за полугодие, смотрю операционные показатели и последние новости, тем больше уверенности, что у компании все будет хорошо.

И в дополнение:

Компания продолжает свою стратегию по поглощению, завершив сделку с ГК «Агро-Белогорье» (3 место среди производителей свинины и мои земляки)

Как итог, увидим прирост операционных показателей. И не увидим, пока, прирост дивидендов.

Полноценный разбор Русагро, скоро...

Мой Telegram: https://t.me/particular_trader

Мой Вконтакте: https://vk.com/public148221312

Авто-репост. Читать в блоге >>>  АЛРОСА - летняя распродажа или ликвидация остатков

АЛРОСА - летняя распродажа или ликвидация остатков

Ладно, ладно… не все так однозначно. Давайте разбираться что с АЛРОСА случилось. И сколько будет продолжаться избиение инвесторов. И чуть не забыл. Всем привет, Друзья.

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Последние пол года выдались трудными для АЛРОСА, как в плане бизнеса, так и в отношениях с аналитиками. Нет ни одного, кто бы не пнул компанию. На форумах это одна из самых обсуждаемых компаний. Но перейдем к цифрам.

Согласно отчету по МСФО выручка компании заметно снизилась на 24% до 127,9 млрд. рублей. Себестоимость в свою очередь сократилась незначительно. Общие и административные расходы, вопреки непростой ситуации у компании, показали рост в 20%. Чистая прибыль компании составила 37,5 млрд рублей, что на 36% ниже показателей 2018 года.

Если сравнивать с прошлым годом, то показатели слабые. Что на них повлияло поговорим в конце.

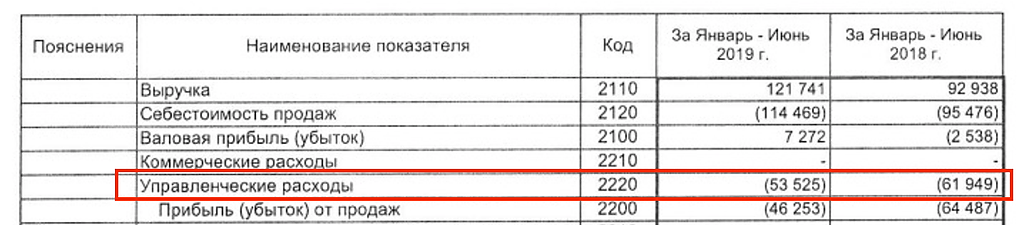

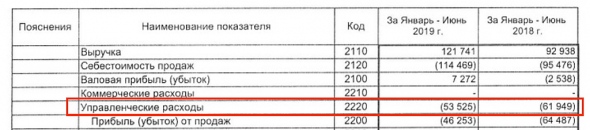

Авто-репост. Читать в блоге >>> Абрау-Дюрсо, традиционно показывает слабую отчетность по РСБУ. Если прибыль по МСФО компании за 2018 год составила 1 млрд рублей, то цифры по РСБУ не такие многообещающие. Однако, даже это не мешает компании сокращать убыток, который составил 33 млн руб., снизившись на 30%. Порадовало снижение управленческих расходов. Это, вкупе с одновременном ростом выручки на 31% и послужило триггером для снижения убытка.

Абрау-Дюрсо, традиционно показывает слабую отчетность по РСБУ. Если прибыль по МСФО компании за 2018 год составила 1 млрд рублей, то цифры по РСБУ не такие многообещающие. Однако, даже это не мешает компании сокращать убыток, который составил 33 млн руб., снизившись на 30%. Порадовало снижение управленческих расходов. Это, вкупе с одновременном ростом выручки на 31% и послужило триггером для снижения убытка.

Для формирования полного взгляда нужно дождаться отчета по МСФО, который, я надеюсь, покажет рост прибыли. 2018 год для компании стал рекордным. 2019 год имеет все шансы повторить успех.

ВТБ - где мои 200 ярдов?

ВТБ - где мои 200 ярдов?

Всем привет, Друзья. Сегодня крайне слабый отчет вышел у ВТБ. Компания сократила чистую прибыль по итогам первого полугодия 19 года на 23% до 76,8 млрд рублей. Что пошло не так у ВТБ, давайте разбираться:

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Чистый процентный доход упал на 10,3% до 213,6 млрд рублей. Сокращение составило 25 млрд и было вызвано увеличением процентных расходов на выплату клиентам, банкам и по прочим заемным средствам.

Затруднительно ответить за счет чего так выросли расходы. То ли из-за повышения ставок, то ли за счет неэффективности управления?

Непроцентные доходы сократились на 39,3% до 19,9 млрд рублей. Банк не досчитался 12,9 млрд рублей за счет убытка от операций с валютой и драгоценными металлами.

Авто-репост. Читать в блоге >>>- (Я вернулся) Русагро - прирост во всех сегментах

Всем привет, Друзья. Давненько я не писал статьи. Чем я занимался все это время можете прочитать тут

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Много интересных новостей и отчетов вышло за этот период. Со всем нужно разбираться, а мысли визуализировать. Думал начать с АЛРОСА. Компания мне близка, а проблем у нее набралось не мало. Но перед этим хочу серией из нескольких небольших постов затронуть и другие компании. Сегодня посмотрим на операционные результаты Русагро.

Эта статья не претендует на актуальность и полноценный разбор эмитента, но интересные факты затронет. Для визуализации представлю сводную таблицу с разбивкой по кварталам. Полугодовой срез не так интересен.

Начнем с сахарного сегмента. Примечательно, что в отличие от цен на сахар, сам бизнес показал двухкратный рост. Заявления менеджмента, что сахар будет реализован в начале года по лучшим ценам, практически, реализовался. Правда это произошло во втором и да, по лучшим ценам. Выручка сахарного бизнеса компании выросла на 104%

Авто-репост. Читать в блоге >>>

Если вы поглядите на последние дни падения Лукойл одна из немногих акций, кто падает со скрипом, можно сказать корректировалась немного и остановилась. Её и не покупают, потому что никто не продаёт. Объёмов существенных нет.

Что это значит? Сами знаете. :)

Keyser Soze, Да еще и выкуп предстоящий поддерживает Газпром - страсть и ненависть инвесторов (исп.)

Газпром - страсть и ненависть инвесторов (исп.)

Исправил несколько ошибок...

Итак, после небольшого перерыва и снижения шумихи вокруг Газпрома, давайте проанализируем компанию. Естественно, мысли визуализируем с помощью SWOT-анализа.

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Начну, по традиции, с выводов:

Газпром — компания, которая притягивает к себе внимание. И в ту же минуту отпугивает инвесторов из России и со всего мира. Это компания монополист на рынке России, но в то же время имеет сильные конкурентные преимущества на мировых рынках.

Компания хорошо отчиталась за 2018 год. Выручка увеличилась на 26% до 8224 млрд рублей. В то же время себестоимость продаж выросла всего на 8,5%, позволив прибыли удвоиться до 1529 млрд рублей, в основном за счет роста выручки и оптимизации продаж. Финансовые расходы увеличились в 2 раза за счет курсовых разниц, однако сильного негативного влияния не оказали.

читать дальше на смартлабе- То самое чувство...

То чувство, когда все вокруг кричат об обвале, а ты, как раз приготовил разбор компании Газпром...

читать дальше на смартлабе

Сургутнефтегаз — кубышка долларов

Всем привет, Друзья! Пришло время для еще одного анализа компании. Сегодня это Сургутнефтегаз. Естественно, мысли визуализируем с помощью SWOT-анализа.

Для удобства Вы можете читать эти обзоры в моем Telegram илиВконтакте

Начну, по традиции, с выводов:

Сургутнефтегаз — одна из крупнейших нефтяных компаний Росиии. Уникальна тем, что ей позволено хранить большую сумму денежных средств в долларах.

Компания хорошо отчиталась за 2018 год. Прирост выручки и прибыли составил 32% и 337% соответственно. Денежные средства на счетах и размещенные депозиты составили 3366 млрд рублей или 66% от всех активов компании. Выручка выросла в основном за счет роста реализации нефти и нефтепродуктов, а вот к прибыли добавились еще курсовые разницы в 529 млрд рублей, против убытка годом ранее. Даже без учета курсовых разниц, рост прибыли составил бы 65%

читать дальше на смартлабе

Владимир Литвинов, К сожалению, нет у меня ощущения, что кубышка принадлежит всем акционерам.

olmit, у меня схожие ощущения )))- Сургутнефтегаз - кубышка долларов

Всем привет, Друзья! Пришло время для еще одного анализа компании. Сегодня это Сургутнефтегаз. Естественно, мысли визуализируем с помощью SWOT-анализа.

Для удобства Вы можете читать эти обзоры в моем Telegram илиВконтакте

Начну, по традиции, с выводов:

Сургутнефтегаз — одна из крупнейших нефтяных компаний Росиии. Уникальна тем, что ей позволено хранить большую сумму денежных средств в долларах.

Компания хорошо отчиталась за 2018 год. Прирост выручки и прибыли составил 32% и 337% соответственно. Денежные средства на счетах и размещенные депозиты составили 3366 млрд рублей или 66% от всех активов компании. Выручка выросла в основном за счет роста реализации нефти и нефтепродуктов, а вот к прибыли добавились еще курсовые разницы в 529 млрд рублей, против убытка годом ранее. Даже без учета курсовых разниц, рост прибыли составил бы 65%

читать дальше на смартлабе Считаем дивиденды Сургутнефтегаза вместе. Неожиданно!

Всем привет, Друзья и с Праздником. Почему неожиданно? Потому, что лента вся в поздравлениях...

При подготовке разбора компании Сургутнефтегаз, решил покопаться в отчетности компании и заодно посчитать предполагаемые дивиденды за 2018 год. Итак, поехали:

Дивиденды на Сургутнфгз АП: Читая прибыль по РСБУ (827 641 293 т.р.) умножаем на 7,1% (по Див. политике с учетом доли префов в СНГ) = 58 762 531 и делим на 7 701 998 (количество прив. акций из отчета компании). Получаем 7,63 рубля на одну привилегированную акцию.

На 09.05.2019 года цена акции SNGSP составляет 39,25 рублей. Итого дивидендная доходность — 19%

Все обоснования представлены ниже в скринах из официальных данных компаний:

читать дальше на смартлабе

Владимир Литвинов, застряли?

Andrey Vlasov, типо того. Копался, копался и застрял )))- Считаем дивиденды Сургутнефтегаза вместе. Неожиданно!

Всем привет, Друзья и с Праздником. Почему неожиданно? Потому, что лента вся в поздравлениях...

При подготовке разбора компании Сургутнефтегаз, решил покопаться в отчетности компании и заодно посчитать предполагаемые дивиденды за 2018 год. Итак, поехали:

Дивиденды на Сургутнфгз АП: Читая прибыль по РСБУ (827 641 293 т.р.) умножаем на 7,1% (по Див. политике с учетом доли префов в СНГ) = 58 762 531 и делим на 7 701 998 (количество прив. акций из отчета компании). Получаем 7,63 рубля на одну привилегированную акцию.

На 09.05.2019 года цена акции SNGSP составляет 39,25 рублей. Итого дивидендная доходность — 19%

Все обоснования представлены ниже в скринах из официальных данных компаний:

читать дальше на смартлабе  Левенгук и ЧЗПСН - дремучий неликвид

Левенгук и ЧЗПСН - дремучий неликвид

Всем привет, Друзья. Заканчивая рассматривать акции, принятые называть неликвидом, сегодня остановлюсь на отчетности таких компаний, как Левенгук и ЧЗПСН-Профнастил.

Для удобства Вы можете читать эти обзоры в моем Telegram

Начнем с Левенгук. Напомню, компаний занимается оптикой на нашем рынке и поставляет свою продукцию за рубеж. За 2018 год компания увеличила выручку на 18% до 0,68 млрд рублей. Увеличились и «прочие расходы» на 79% за счет курсовых разниц, утянув чистую прибыль до 0,034 млрд против 0,044 годом ранее. Падение прибыли более чем на 22%

Капитал незначительно изменился в положительную сторону, также, как и обязательства, которые выросли на фоне увеличения долговой нагрузке.

Интересно, что компания второй год подряд пытается заплатить инвесторам дивиденды. Однако их размер, мягко говоря, слабоват. Дивидендная доходность составит 0,5%.

читать дальше на смартлабе Левенгук и ЧЗПСН - дремучий неликвид

Левенгук и ЧЗПСН - дремучий неликвид

Всем привет, Друзья. Заканчивая рассматривать акции, принятые называть неликвидом, сегодня остановлюсь на отчетности таких компаний, как Левенгук и ЧЗПСН-Профнастил.

Для удобства Вы можете читать эти обзоры в моем Telegram

Начнем с Левенгук. Напомню, компаний занимается оптикой на нашем рынке и поставляет свою продукцию за рубеж. За 2018 год компания увеличила выручку на 18% до 0,68 млрд рублей. Увеличились и «прочие расходы» на 79% за счет курсовых разниц, утянув чистую прибыль до 0,034 млрд против 0,044 годом ранее. Падение прибыли более чем на 22%

Капитал незначительно изменился в положительную сторону, также, как и обязательства, которые выросли на фоне увеличения долговой нагрузке.

Интересно, что компания второй год подряд пытается заплатить инвесторам дивиденды. Однако их размер, мягко говоря, слабоват. Дивидендная доходность составит 0,5%.

читать дальше на смартлабе Где держать доллары в кризис? Все о новом ETF от Finex

Где держать доллары в кризис? Все о новом ETF от FinexВсем привет, Друзья. После прочтения этой статьи, Вы будете знать все об инвестировании в долларовый ETF.

Для удобства Вы можете читать эти обзоры в моем Telegram

Все наверняка слышали о таком инструменте на финансовом рынке, как ETF. Не так давно, вышел новый фонд -FinEX Cash Equivalents UCITS ETF, номинированный в долларах и обращение которого осуществляется под контролем ЦБ РФ. Сокращенно FXTB -это европейский ETF, который инвестирует в казначейские облигации США.

Казначейские облигации США - это американские государственные долговые ценные бумаги. Покупая такие активы, ты «занимаешь» одному из самых развитых государств в мире. Теперь FXTB доступен на Московской бирже неквалифицированным инвесторам. Давайте подробно разберем его состав, доходность и выясним все плюсы и минусы. А также посмотрим, как работать сFXTB.

читать дальше на смартлабе

В отчете компании не встретил ничего интересного. Слишком мало статей расшифровано.

Выручка стагнирует третий год подряд. За 18 год снизилась на 13% до 0,7 млрд. А у себестоимости динамика опережает выручку. Снижение на 41%. Собственно за счет этого по прибыли в 0,032 млрд вышли в плюс по году. Но не только из-за этого. Расходная статья «налоги» в отчете представлена со знаком плюс, за счет формирования отложенных налоговых обязательств. Почему у Роллмана ежегодно формируются данные обязательства мне не понятно.

Из позитивных моментов вижу уменьшение обязательств компании. С долговой нагрузкой компания пока справляется. При условии, что компания не платит дивиденды, хотя бы расходы на з/п административного персонала не увеличились. Даже показали снижение.

По итогу, Роллман — неликвидная компания, достаточно закрытая, с непонятным вектором развития. Инфопоток по компании минимален. Дивиденды компания, также пока не платит. Вкупе с отрицательной динамикой выручки и прибыли делают компанию не интересной для инвесторов.

Владимир Литвинов, За исключением Бейбека в течении года который будет весь год способствовать росту котировок, учитывая низкий free в рынке.На компанию вылили столько негатива, что бумаге просто некуда падать.Только в Рост на перспективу год.

Максим Митин, А какой объем выкупа акций запланирован на ближайший год?

Владимир Литвинов, Сижу в стакане, вижу что идет поддержка цены, вчера с премей выкупили в 60 -70 копеек, обьем на 500 тыров.Уверен регулярно поддержка будет до Декабря.

Максим Митин, я просто думал, что новость об официальном байбеке пропустил. ИСКЧ - EBITDA вам, а не прибыль

ИСКЧ - EBITDA вам, а не прибыльВсем привет, Друзья. Заглянул тут в отчет ИСКЧ и хотел бы коротко пробежаться по основным моментам.

Для удобства Вы можете читать эти обзоры в моем Telegram

Выручка неуклонно растет из года в год. За 2018 год рост составил 30% до 0,65 млрд рублей. При этом рост себестоимости получилось сдержать и она осталась на уровне 2017 года. Но это никак не помогло прибыли выйти в плюс по году. Однако убыток составил минимальное значение с начала года 0,034 млрд рублей. На выручку и прибыль также негативно сказалась переоценка ценных бумаг на сумму 0,12 млрд рублей.

Самое интересное, что рентабельность по EBITDA составила положительные 22,8%. Впервые за пять лет вышла в плюс, что положительно с точки зрения восприятия. Долговая нагрузка по итогам 2018 года снизилась за счет частичного погашения долгосрочной задолженности.

читать дальше на смартлабе