комментарии 49-ый этаж на форуме

-

А когда выйдет отчет за 2-ой квартал? Лучше его дождаться и посмотреть, чем спорить на форуме.

Порыв ветра, через пару недель :)

но с вероятностью 95% ничего сверхинтересного там не будет. чуток более интересен будет отчет за 3й квартал, но повторюсь вся неопределенность «лежит» в 4м квартале

zzznth, мне интересен результат за квартал. 1-ый и 2-ой квартал дадут, думается, результат за год. 700 руб за 1-ый и сколько-то за 2-ой. Я жду 1400 в итоге за год. 3-ий квартал оплатит ремонт в 4-ом квартале.- А когда выйдет отчет за 2-ой квартал? Лучше его дождаться и посмотреть, чем спорить на форуме.

В лучшие времена Татнефть выплатила дивидендов 197 и 150 руб. за год на акцию. За первый квартал компания заработала 43 млрд. руб. Если и дальше так пойдет (а скорее всего при нынешней цене не нефть все будет еще лучше), компания заработает порядка 170 млрд...

Так что к концу года цена вполне может вырасти на 50% и более.

Надо понимать, что в «светлое будущее» возьмут не всех.

Dur, не было таких дивидендов!96.85р это рекорд был по дивам

Вредный инвестор, 85 рекорд, верно при цене нефти 70. В этом году есть все шансы нефти долететь до 100. Сколько увидим дивидендов тогда, прикиньте?

Валерий, я думаю, что никаких дивидендов ВЫ (и я, и другие акционеры) за 2021 год не увидим, поскольку будет принято решение сформировать резервы и пустить дивиденды на реконструкцию новой «игрушки». Скорее всего эта информация уже известна инсайду и акции топчутся на месте.

Metzger, может и так, топтание на месте немного напрягает, при цене нефти 70 — 72 Татка «зависла». Может инсайдерам что-то известно?

Валерий, конечно известно.

1) Все ждут коррекцию по нефти ниже 50. Чтобы просадить Татку к уровню 400 и ниже.

2) Инсайдам известно, что дивов не будет за 2021-2023 годы.

Именно поэтому акция слаба относительно рынка.

Metzger, а бюджет Татарстана как и миноры подвинется? Не верится в это. Дивы будут, вопрос какие

Вольд, вы все упорно сидите в двух эмитентах — Татнефти и Сургутнефтегазе? Я часть Татки поменял на Лукойл. А оставшийся убыток покрыл рост Северстали. Но Татнефть все еще держу — тоже верю в дивы, но без фанатизма.

Порыв ветра, нет, сургут был в планах, не купил — не люблю непрозрачные активы. из нефтегаза у меня много газпромнефти и там рост очень хороший. Если татка без льгот платить не будет — продам к чертям с убытком. Не вернут ей льготы, они ушли к ИИСу

Вольд, не понял, чем виноват Сечин (ИИС) перед Татнефтью. Что касается меня, то я всеяден. Ну, кроме Мечела, Башнефти, Алросы и неликвида. Меня даже удивляет мое упорство засунуть весь наш общий рынок в портфель на 1/2 ляма. Есть там и префы СНГ — это понятно. Руководствовался принципом «Не интересно твое положение и скорость движения — важно лишь направление», т.е. интересна в нем лишь его бета. Газпромнефть тоже начал собирать, но не считал его они ни разу. Из просчитаного слежу за Лукойлом (заработано дивов в 1-м кварт. 220 руб против 20 руб в 1-м кварт. 20-го) и префами Ленэнерго (заработано дивов в 1-м кварт. 6,02 руб против 15,17 руб за весь прошлый год) Стал читать Галицкого про ВДО — понравилось smart-lab.ru/blog/698175.php Ладно, будет у меня интернет — поговорим. А сейчас смартфон глючит — инет местами лишь есть. Рад повидаться. А Татнефть я решил не продавать, а так сильно разбавить портфель другими дивитикерами, что сразу ее и не увидишь.

В лучшие времена Татнефть выплатила дивидендов 197 и 150 руб. за год на акцию. За первый квартал компания заработала 43 млрд. руб. Если и дальше так пойдет (а скорее всего при нынешней цене не нефть все будет еще лучше), компания заработает порядка 170 млрд...

Так что к концу года цена вполне может вырасти на 50% и более.

Надо понимать, что в «светлое будущее» возьмут не всех.

Dur, не было таких дивидендов!96.85р это рекорд был по дивам

Вредный инвестор, 85 рекорд, верно при цене нефти 70. В этом году есть все шансы нефти долететь до 100. Сколько увидим дивидендов тогда, прикиньте?

Валерий, я думаю, что никаких дивидендов ВЫ (и я, и другие акционеры) за 2021 год не увидим, поскольку будет принято решение сформировать резервы и пустить дивиденды на реконструкцию новой «игрушки». Скорее всего эта информация уже известна инсайду и акции топчутся на месте.

Metzger, может и так, топтание на месте немного напрягает, при цене нефти 70 — 72 Татка «зависла». Может инсайдерам что-то известно?

Валерий, конечно известно.

1) Все ждут коррекцию по нефти ниже 50. Чтобы просадить Татку к уровню 400 и ниже.

2) Инсайдам известно, что дивов не будет за 2021-2023 годы.

Именно поэтому акция слаба относительно рынка.

Metzger, а бюджет Татарстана как и миноры подвинется? Не верится в это. Дивы будут, вопрос какие

Вольд, вы все упорно сидите в двух эмитентах — Татнефти и Сургутнефтегазе? Я часть Татки поменял на Лукойл. А оставшийся убыток покрыл рост Северстали. Но Татнефть все еще держу — тоже верю в дивы, но без фанатизма. Москва. 2 июня. ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции «Магнитогорского металлургического комбината» (MOEX: MAGN) (ММК), сообщается в обзоре.

Москва. 2 июня. ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции «Магнитогорского металлургического комбината» (MOEX: MAGN) (ММК), сообщается в обзоре.

«Акционеры „ММК“ одобрили выплату дивидендов в размере 0,945 рубля на акцию за 4К20 и 1,795 рубля на акцию — за 1К21, сообщила компания. Последний день торгов с дивидендами — 15 июня, доходность за 1 кв. — примерно 2,8%. Всего за 2021г „ММК“ может выплатить дивиденды в районе 8 руб./акцию, по нашим оценкам, что дает доходность примерно 12,5%. Рекомендуем „покупать“ акции ММК», — пишут эксперты ПСБ.

Настоящее сообщение содержит мнение специалистов инвестиционной компании или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно для целей ознакомления и не является рекомендацией для покупки, продажи ценных бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За содержание сообщения и последствия его использования Интерфакс ответственности не несет.Если министры считают, что металлурги как то сильно выцграли, пусть тогда тот же ВТБ фонд пенсионных молчунов купит акции да побольше, так компания заплатят налог с прибыли и налоги с дивов пойдут в все в фонд, а кто то выйдет на пенсию и получит мешок денег купит себе домик и деньги вернутся в экономику.

Я бы сейчас реально, откатил бы решение с баллами пенсионным, вернул бы живые деньги из кубышки в фонд накопительной пенсии и договорился бы об SPO с владельцами и выкупил бы столько сколько смогли

Далее дом РФ выпускает побольше инфраструктурных облигаций и тот же ВТБ выкупает их дивилендного дохода и даль раскручивается спрос на строительство с максимальным мультиплекаторам роста экономики

Константин Лебедев, пенсионные фонды не могут купить акции, думается — закон таков. Структура их вложений на скрине.

Источник: видео на 15-ой минуте www.youtube.com/watch?v=nMkZipaAYdI

.

Если из каждой дыры говорят про давление на металлургов, значит в бумаги неторопливо входит крупный игрок. Ожидаю консолидацию по бумагам, после закупа крупным игроком пойдёт рост. Сейчас можно зайти на низах. Значит скоро погонят на 2400+++

Антон Гришанов, этому Белоусову еще со времён помощника президента сталевары как кость в горле — он ещё с тех хотел их ошкурить. Какой только… поставил вице-премьером его. Он же враг всякого роста и экономики в целом! Никакого роста не жду.Что я думаю об ленте? не буду с ней связываться, брокер берёт комиссию за обслуживание этих ГДР, дивов нет, если б знал про эти комиссии, то ни за что бы с ней не связывался. Прибыли ноль. Причём ладно бы просто сняли с брокерского счёта свою комиссию, так я должен самостоятельно оплачивать по банковским реквизитам. Да пошли они нафиг эти акцульки ленты.

Андрей, Не волнуйтесь за ленту Мордошов ее с Кипра перерегастрировал в Калининград, вроде с конца 2 квартала вместо др будут акции, поменяют короче и комиисии платить не надо будет, думаю можно будет прикупить немного еще в портфельчик

Grisha_che, не обманули бы с обменом. А будет ДР равна акция?Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, ну это да, просто болтанка никакая, уж либо растём как все, либо поехали вниз и докупаем по 55 к дивикам.

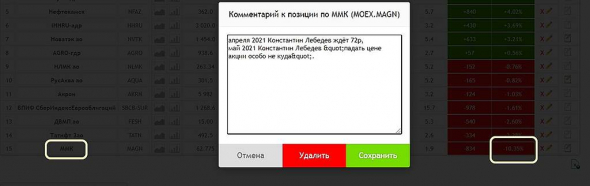

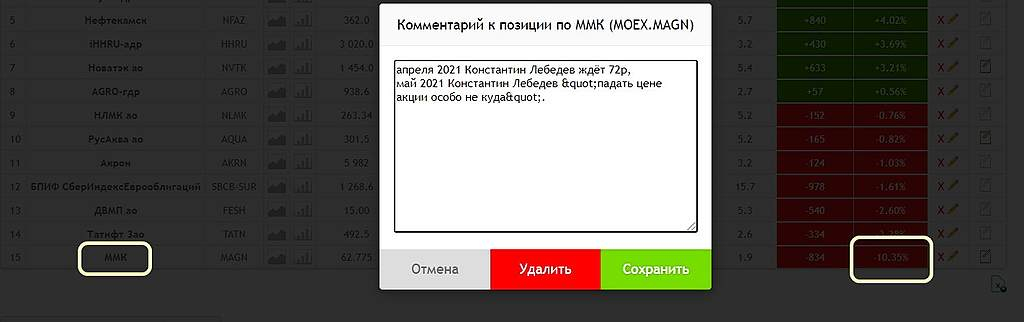

HeavyMetal, На графике видно, что в цене акции уже значительно заложены ожидания на падение мировых цен на ЖРС и г/к прокат, и сечей коррекцию цен на Сингапурской бирже пытаются отыграть, но падать цене акции особо не куда.

Константин Лебедев, Есть у меня в публичном портфеле позиции, собранные по совету друзей. Вот результат инвестиций по прогнозу ММК

MPlus, я не понимаю, как у вас получилось 115 акций ММК купить, если в лоте 10 акций? Вы 11 с половиной лотов купили?Смотрю на российский рынок. Из «недооценёнки» да еще и с дивидендами — вижу только Татнефть.

Бумага для меня новая. Какие мысли?

Вроде нефть выросла, почему котировки не растут?

Dur, Татнефть потеряла кучу налоговых льгот. Что будет с её прибылью — непонятно. Точнее понятно что будет плохо, непонятно — на сколько плохо.

Алексей aka Markitant, ЛУКОЙЛ ОЖИДАЕТ СКОРОГО РЕШЕНИЯ РОССИИ О НАЛОГОВЫХ ЛЬГОТАХ НА ТЯЖЕЛУЮ НЕФТЬ

Вредный инвестор, ничего Лукойл не ждет. Лукойл методично выходит из добычи СВН, снижая издержки. Это видно из его отчета за 1-ый квартал с.г.

Правильно в тюрьме говорят «Кто понял жизнь, тот не спешит». Все прогнозы пели «Бегите, берите, берите Юнипро!», а в конце черте что вышло. Хотелось бы послушать Романа Раннего, который вышел из префок Ленэнерго и купил Юнипро, мол, в нем дивы сильно погуще.

Порыв ветра, Что не так-то?

Cheburgena, у кого не так? Какие у меня притензии? К кому — к Юнипро, к Роману или к жизни? У меня все хорошо — префки Ленэнерго не продал, в Юнипро по ущи влезть не успел. Хотелось бы о планах Романа Раннего услышать на тему «Какие у него планы на Юнипро?». Одно дело кинуть в чат инфу без эмоций, а другое — доказывать свою правоту по покупке Юнипро, а нам, читатели чата, что ничего не понимаем в очевидных вещах. Я раз перепостил чье-то мнение про близкую нефть по $100, но только ленивый меня не освистал. Тем не менее она уже 70. А тут — продажа Юнипро и его старые топики «Татнефть штурмует отметку 900». Для себя хотелось бы определиться — кинуть его в ЧС или просто не читать. Но это не срочно. Может, он уже тратит на югах свои 30 серебрянников, а, может, здесь и откликнется — послушаем его. Что такого, что я его хочу спросить о чем-то? А все обманчиво в жизни — я и без Юнипро знал.- Правильно в тюрьме говорят «Кто понял жизнь, тот не спешит». Все прогнозы пели «Бегите, берите, берите Юнипро!», а в конце черте что вышло. Хотелось бы послушать Романа Раннего, который вышел из префок Ленэнерго и купил Юнипро, мол, в нем дивы сильно погуще.

Сбер Опросник прислал, судя по вопросам изучают обществ.мнение на тему реинвестирования дивидендов в акции. В конце предложили загрузить приложение «Акционер Сбера».

Natalia, я грузил на свой Редми 9C NFC это приложение — встало, но без ярлыка. Грузил 2 раза. И как я буду запускать его без ярлыка? Итог: стер и написал отзыв Плэй Маркет. Совсем штоль в Сбере программистов нет?Туфта, а не акция, кроме, как 10-11% дивов за год, здесь ловить нечего

Жан Ли, от стратегии много зависит — кому-то только дивы и нужны.Чисто эмпирическое заключение. Вчера в татарской прессе читал, что Татнефть вынуждена сократить добычу на 20-30% в этом году. Плюс сокращает ремонты скважин. При примерно неизменной цене нефти и доходы компании упадут на соизмеримую величину. Вот и делайте выводы о справедливой цене

Юрий Комаров, сокращение ремонта скважин — это следствие недостаточной прибыли, банально деньги экономят, а не наоборот, типа, сокращение ремонта скважин влияет на сокращение добычи.Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены НПЗ — Газпромбанк

«Татнефть» готова рассмотреть предложение о покупке НПЗ «ТАИФ-НК», сообщают СМИ, добавляя, что ТАНЕКО, НПЗ «Татнефти», изучал возможность интеграции с ТАИФНК восемь месяцев назад, но в середине 2020 г. пандемия оказывала на рынок нефтепродуктов слишком значительное влияние, чтобы стороны смогли продолжить работу над сделкой. Сейчас же «Татнефть» готова рассмотреть выгодное коммерческое предложение.

С точки зрения технической экспертизы, месторасположения и долгосрочного взаимодействия покупка ТАИФ-НК Татнефтью представляется логичной, если Группа «ТАИФ», владелец НПЗ, приняла решение о продаже всех контрольных пакетов в своих энергетических активах. Ранее, 23 апреля, СИБУР и Группа «ТАИФ» объявили об объединении нефтехимических активов, в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании.

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены ТАИФ-НК. Исходя из мультипликаторов, мы оцениваем стоимость предприятия (EV) «ТАИФ-НК» в 120–180 млрд руб. По методу затрат на строительство ТАИФ-НК можно оценить в сумму до 310 млрд руб. Условия и стоимость действующего договора о продаже Татнефтью в адрес ТАИФ ~5 млн т нефти в год также могут повлиять на оценку сделки.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava, если в долг купит то норм, а если всю ЧП потратит а 120 ярдов это как раз примерно годовая прибыль татки при хорошей нефти, тогда дивы будут 0 (((

Вредный инвестор, это будет слияние, похоже. «в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании» — это уже что-то говорит.Коллеги, подскажите по какой цене нефти за баррель, Татнефть работает с прибылью?

Неначинающий инвестор, По любой, они на долгих контрактах…

Уран112 Ядерный, ну у них же есть точка безубыточности?

Неначинающий инвестор, я примерно года 2 назад читал, что это 42 бакса. Я прям отлично эту сумму запомнил. Понятно, что издержки сокращатились или могли сократится за этот срок. Не уверен, что вам эта цифра поможет. Извиняюсь, что влез.

Порыв ветра, спасибо, но 42$ это цена, выше которой государство направляет сверх прибыли в фонд национального благосостояния

Неначинающий инвестор, $42 — это цена, при которой Татка сколь угодно долго может существовать — не беря кредитов, проводя плановый ремонт скважин в нужном объеме и не экономить на чем-то. Может и при меньше цене, но краткосрочно, ибо придется чем-то жервовать, что-то окладывать на потом.Это да. Я показатели Татнефти смотрю — диву даюсь. Там прибылей на дивы 20% хватит… Что значит, татаре

Все им налоги большие.

Татн по показателям — самая рентабельная нефтянка в России.

Marina, хотят назад льготы по СВН. Я тоже хочу.Вот и прибедняются. Путин просто захвалил татар.

Чтобы купить акции, выберите надежного брокера: