комментарии Роман Ранний на форуме

-

Газпром отказался от плавучего завода СПГ во Владивостоке в пользу наземного размещения

Газпром отказался от плавучего завода СПГ во Владивостоке в пользу наземного размещения ВЗГЛЯД: Дальнейший рост котировок бумаг Polymetal пока может быть затруднен — «Велес Капитал»

ВЗГЛЯД: Дальнейший рост котировок бумаг Polymetal пока может быть затруднен — «Велес Капитал» КОНСЕНСУС: EBITDA «РусАла» в I полугодии вырастет более чем в 2 раза, до $1,31 млрд

КОНСЕНСУС: EBITDA «РусАла» в I полугодии вырастет более чем в 2 раза, до $1,31 млрд ВЗГЛЯД: Дивдоходность акций ОГК-2 по итогам 2021г может достичь 9-12% — BCS Express

ВЗГЛЯД: Дивдоходность акций ОГК-2 по итогам 2021г может достичь 9-12% — BCS Express ВЗГЛЯД: «Финам» сохраняет рекомендацию «покупать» для бумаг Норникеля

ВЗГЛЯД: «Финам» сохраняет рекомендацию «покупать» для бумаг Норникеля АКРА ПОВЫСИЛО КРЕДИТНЫЙ РЕЙТИНГ ПАО «РУССКАЯ АКВАКУЛЬТУРА» ДО А-(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

АКРА ПОВЫСИЛО КРЕДИТНЫЙ РЕЙТИНГ ПАО «РУССКАЯ АКВАКУЛЬТУРА» ДО А-(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ» пишет

пишет

t.me/PravdaInvest/832

💰Альтернатива облигациям – акции Юнипро. 2.0

Вчера совет директор Юнипро после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, сообщил о планах выплатить в 2022 г. дивиденды в размере 20 млрд руб. или 0,317 руб. на акцию. Таким образом, купив акции Юнипро по текущим ценам, можно зафиксировать дивидендную доходность на уровне 11,06%.

В результате запуска 3-его энергоблока Березовской ГРЭС, Юнипро уже во II пол. 2021 г. выплатит дополнительные дивиденды в размере 2 млрд руб. В связи с этим, в декабре 2021 г. общий размер выплат составит 12 млрд руб. или 0,19 руб. Текущая дивидендная доходность составляет 6,6%.

Напомним, 6 мая 2021 г. мы писали о предстоящих изменениях в выплатах дивидендах: t.me/PravdaInvest/722

👉🏻С тех пор, Юнипро заплатила дивиденды в размере 0,1269 руб. на акцию, купив тогда, вы получили бы дивидендную доходность 4,45% + предстоящие 6,65%. Итого 11,10% дивидендной доходности за 8 месяцев. #Pravda_разбор #Pravda_акции #Юнипро #UPRO

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼Вот бюрократы, могли бы хоть анонс сделать какой-то, а бумагу потом дослать.

Евгений, это инсайд… за такое «содют»

DoubleBubbleDoubleBubble, И много уже посадили?

Вижу выше на смартлабе что раскрытие ежеквартального отчета эмитента 16/08. В этом отчете освещают финпоказатели за полугодие?

Marina, в ежеквартальном отчёте только данные по рсбу

URL

0,001

Дивидент 0.001070552

Dmitry Konyshev, Ссылка не работает. Где конкретно ошибка? #ABRD

#ABRD

🍾 Производители российского вина сообщили о резком росте цен на виноград

В Крыму оптовые цены на технические сорта винограда выросли с 60 до 150 рублей за килограмм, а в Краснодарском крае цена увеличилась с 60 до 100 рублей. 🇷🇺#SBER #экосистемы #банки

🇷🇺#SBER #экосистемы #банки

Goldman Sachs оценил текущую стоимость нефинансовой экосистемы «Сбера» в 1,13 трлн рублей — ТАССURL

40.5

поменялось

Михаил Titov, поменяется когда выйдет отчёт за 2 кварталURL

35,01

Дивиденд НЛМК не правильный?

Вячеслав Полыгалов, Почему? Это данные ltm пишет

пишет

t.me/tuzemooon/277

У Fix Price выручка во втором квартале выросла на 27%, сопоставимые продажи на 11,8%. Квартальную выручку даже пришлось самому вычленять из полугодовой. Не показали.

У Детского мира выручка выросла на 29,6% во 2-ом квартале, а сопоставимые продажи на 13,5%. 27 прибылей компания не стоит.

Fixprice рекомендовал выплатить всю прибыль на дивиденды, доходность меньше 2%. Так и Детский мир обычно всю прибыль выплачивает. Доходность, правда, выше.

#CHMF

⚒ Северсталь планирует снизить расход аргона на 2%

Компания Datana (входит в группу ЛАНИТ) заключила договор Северсталью на разработку и внедрение системы мониторинга продувки металла аргоном на установке печь-ковш, прогнозный экономический эффект от внедрения может составить 2% пишет

пишет

t.me/zloyinvestor/1118

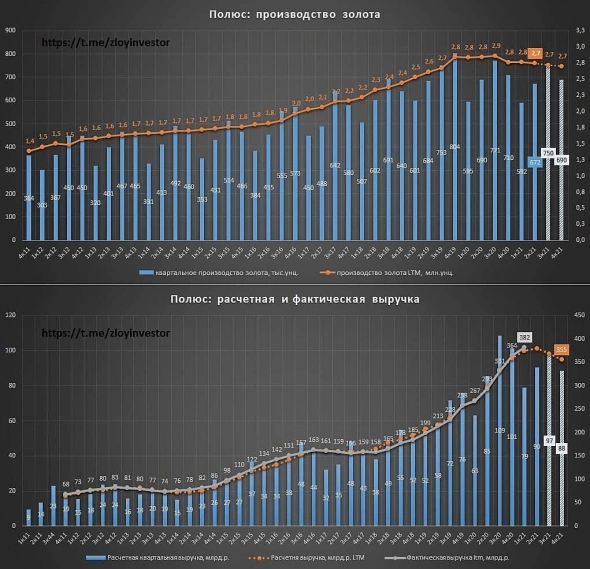

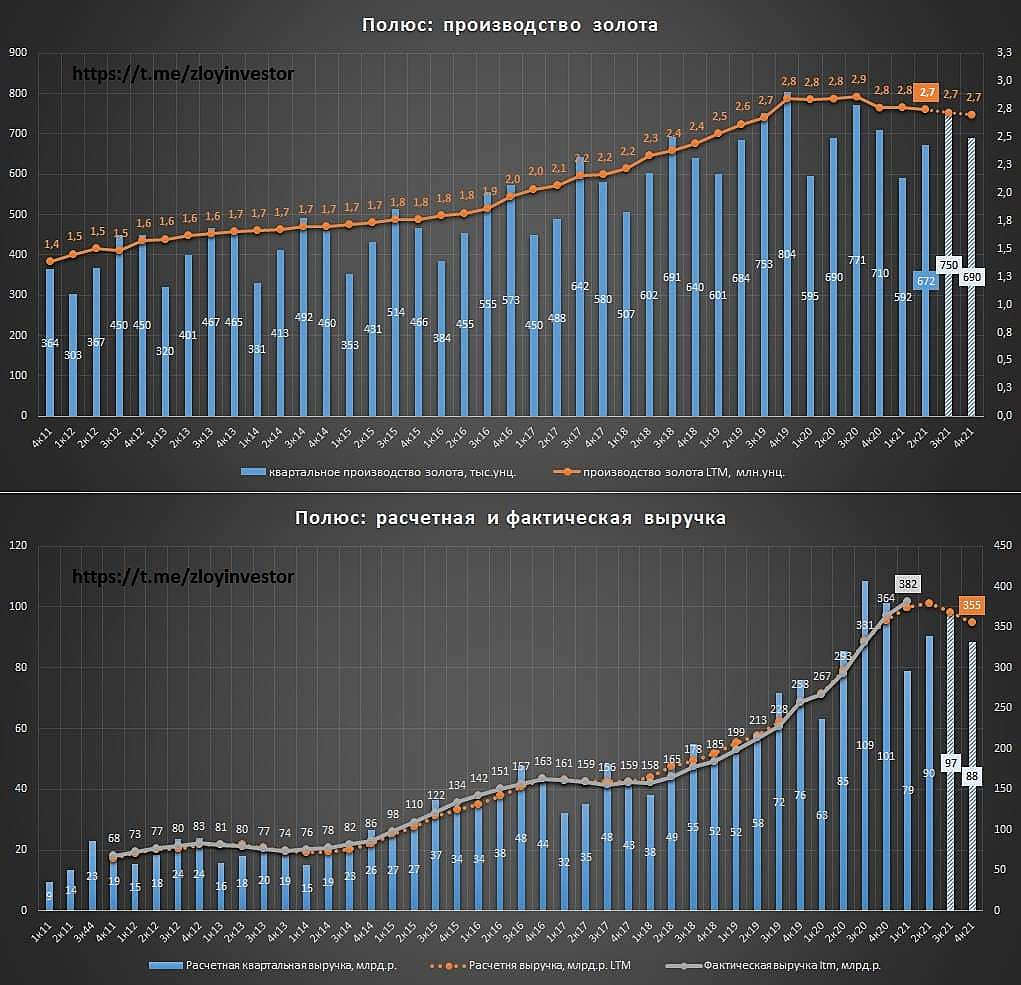

Полюс производственный отчет за 2кв21 — интересная альтернатива золоту

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, (https://t.me/zloyinvestor/1114) акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

Полюс золото

Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, не оч понятно, это да

возможно есть какие то бухгалтерские хитрости

zzznth, Кто вообще поднял тему с SPO :)) Откуда это взяли?))

Акрон выкупал акции в том числе и с рынка — уменьшал фрифлоат, значит увеличивать он его не хочет. Если бы хотели, продали бы с дочки, либо выкупили у нее акции как финансовое вложение и продали бы в рынок. Кто поднял тему с SPO?? Это как на конфе с газпромнефтью в ноябре, чувак сказал, что фрифлоат может увеличить только газпром, и сразу же появились заголовки про SPO газпромнефти

Михаил Titov, сам менеджмент это заявляет

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного годаАкрон прогноз дивидендов

Компания объявила результаты выкупа акций:

Количество акций ПАО «Акрон», в отношении которых поданы заявления о продаже составило 3 776 844 штук, что оставляет 9,32% от уставного капитала общества. По итогам завершения процедуры выкупа у Группы «Акрон» не останется квазиказначейского пакета акций.

Председатель Совета директоров ПАО «Акрон» Александр Попов отметил:

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного года».Получается выкупили все акции у Дорогобужа. Теперь, когда интрига с выкупом акций разрешилась, можно спрогнозировать дивиденды:

Авто-репост. Читать в блоге >>>

Роман Ранний, я вот все-таки подчеркну, что 200 лямов — это минимальная оценка дивов.

Прибыль скакнула сильно, могут и существенно больше направить. Причем менеджмент заявлял, что планирует это сделать ближе к концу года (направить основную массу дивов)

Вполне могут устроить СПО перед див отсечкой, разогнав таким образом цену

zzznth, тут много разных вариантов, но конкретно сказать нельзя

Роман Ранний, не спорю

но вот просто прикинем масштабы возможных дивов: за 1й квартал было 10.6 ярдов (за второй может быть чуть ли не вдвое больше, но все-таки дождемся результатов)

10,6Б/41М= 258р на акцию за 1й квартал

То есть увидеть 300р дивов за 2й квартал — не то чтоб совсем нереально, а это див доха 5% за квартал

zzznth, на последнем онлайне(в июле), менеджмент подтверждал ориентир по дивидендам в 200 млн. долл. и цель сократить долг, пока хорошая возможность.

не думаю, что они сильно расщедрятся, хотя вариантов много

Роман Ранний, судя по тому, что они направили на выкуп 25 ярдов, сокращение долга у них задача не номер один

Михаил Titov, деньги остались в компании, долг не вырос, Fre-Float не изменился Селигдар за 40 млн руб. купил у Росгеологии 75% в проекте Хохой, получил опцион на консолидацию 100%

Селигдар за 40 млн руб. купил у Росгеологии 75% в проекте Хохой, получил опцион на консолидацию 100%

Чтобы купить акции, выберите надежного брокера: