комментарии Роман Ранний на форуме

-

Фролов покидает пост СЕО Evraz, компанию с 1 сентября возглавит Алексей Иванов

Фролов покидает пост СЕО Evraz, компанию с 1 сентября возглавит Алексей Иванов Интер РАО продолжит работу над опционной программой для менеджмента в 2021-22 гг. — член совета директоров

Интер РАО продолжит работу над опционной программой для менеджмента в 2021-22 гг. — член совета директоров- 🇷🇺#IRAO #дивиденд

ИнтерРао не планирует выплачивать промежуточные дивиденды, важно, что сохраняет уровень выплат — компания - 🇷🇺#IRAO #дивиденд

ИНТЕР РАО ИЩЕТ ПУТИ ПОВЫШЕНИЯ ДОХОДНОСТИ АКЦИЙ, ПРОДОЛЖИТ РАБОТУ С ЦБ ПО ИДЕЕ ВЫПЛАТЫ ДИВИДЕНДОВ АКЦИЯМИ — КОМПАНИЯ  [В ответ на MarketTwits]

[В ответ на MarketTwits]

⚠️🇷🇺#SIBN

«ДОЧКА» «ГАЗПРОМ НЕФТИ» ПОДТВЕРДИЛА, ЧТО ОБНАРУЖИЛА РАЗГЕРМЕТИЗАЦИЮ ВНУТРИПРОМЫСЛОВОГО ТРУБОПРОВОДА В ЯНАО, ПРОВЕДЕТ РАССЛЕДОВАНИЕ — ПРАЙМ

ранее: В ЯНАО произошел разлив нефтепродуктов на площади 2 тыс. кв. метров

«Дочка» «Газпром нефти» подтвердила нефтеразлив на Ямале, угрозы природе нет — Прайм

📈Сургутнефтегаз ап растёт на 2.7% после рекомендации дивидендов

СД рекомендовал дивиденды 6,72 рубля/ап и 0,7 рубля/ао

Дивдоходность на преф получилась около 14%

Установить 20 июля 2021 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

Авто-репост. Читать в блоге >>>

Роман Ранний, В чём сверхидея по обычке на данный момент о которой все говорят?

Станислав Алексеев, не совсем понимаю о чём вы, я знаю только одну сверхидею в обычке сургута, вот здесь про неё говорил

&t=460s

07:40 — Сургутнефтегаз

Роман Ранний, Спасибо! Похоже вся сверхидея заключается лишь в том, чтобы зайти по 32,7 и ждать счастья)))

Станислав Алексеев, ждать счастья — распределение/инвестирование кубышки

Роман Ранний, тут скорее увеличение дивов (для обычки)

zzznth, это уже после распределения, если просто дивы на обычку увеличат, то это нечего не даст, обычка и так наравне с префами торгуется Основатель «М.Видео» Тынкован возглавил совет директоров «М.Видео-Эльдорадо»

Основатель «М.Видео» Тынкован возглавил совет директоров «М.Видео-Эльдорадо»📈Сургутнефтегаз ап растёт на 2.7% после рекомендации дивидендов

СД рекомендовал дивиденды 6,72 рубля/ап и 0,7 рубля/ао

Дивдоходность на преф получилась около 14%

Установить 20 июля 2021 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

Авто-репост. Читать в блоге >>>

Роман Ранний, В чём сверхидея по обычке на данный момент о которой все говорят?

Станислав Алексеев, не совсем понимаю о чём вы, я знаю только одну сверхидею в обычке сургута, вот здесь про неё говорил

&t=460s

07:40 — Сургутнефтегаз

Роман Ранний, Спасибо! Похоже вся сверхидея заключается лишь в том, чтобы зайти по 32,7 и ждать счастья)))

Станислав Алексеев, ждать счастья — распределение/инвестирование кубышки #GAZP

#GAZP

⚡️ ГАЗПРОМ (GAZP (https://neo.putinomics.ru/dashboard/GAZP/moex/)) ПРЕДПОЧИТАЕТ НЕ КОММЕНТИРОВАТЬ СРОКИ СТРОЙКИ И ЗАПУСКА СЕВЕРНОГО ПОТОКА 2, ОНИ ЗАВИСЯТ ОТ МНОГИХ ФАКТОРОВ, В ТОМ ЧИСЛЕ ПОГОДЫ — ЗАМПРЕД БУРМИСТРОВА Пишет

Пишет

t.me/russianmacro/11089

МЕЧЕЛ: РЕСТРУКТУРИЗАЦИЯ ДОЛГОВ – ОСНОВНОЙ СДЕРЖИВАЮЩИЙ ФАКТОР СТОИМОСТИ КОМПАНИИ

В отношении Мечела ключевым фактором инвестпривлекательности является ситуация с реструктуризацией долгов, и это перекрывает все плюсы довольно неплохой конъюнктуры на сырьевых рынках. Чистый долг компании – 315 млрд рублей, коэффициент Чистый долг/EBITDA – довольно высок: 8.0. Для покрытия задолженности продано Эльгинское месторождение, а недавно компания просрочила выплату по кредитам на общую сумму около 33 млрд руб. перед ECA-кредиторами, самым крупным из которых является BNP Paribas. Теперь кредиторы имеют право требовать досрочного погашения долга или претендовать на имущество, находящееся в залоге. По словам менеджмента “…у нас всё ещё имеется значительная задолженность, которую мы не можем погасить без рефинансирования или реструктуризации, и наша способность сделать это зависит от продолжающихся переговоров с нашими кредиторами…”

пишет

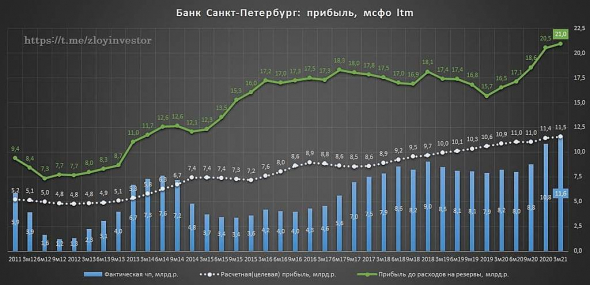

t.me/zloyinvestor/1021

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно «на полу»:

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) — payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) — payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) — payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р., но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже «завтра», но менеджмент пока предпочитает «растягивать удовольствие».

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

Банк Санкт-Петербург

Роман Ранний, очнулись :)

zzznth, может на коррекции прикупил…- 📈Мечел ап растёт на 6% после публикации отчёта за 1 кв.

Прибыль составила 7.9 млрд. руб. против убытка 36.9 млрд. руб. годом ранее, сообщили в компании.

Большая часть прибыли связана с исчезновением убытка по курсовым разницам, операционная прибыль выросла на 5 млрд. руб.

mechel.ru/press/releases/mechel-reports-the-1q-2021-financial-results/

Авто-репост. Читать в блоге >>>  🇷🇺#ETLN #spo #инсайдер

🇷🇺#ETLN #spo #инсайдер

Альфа-банк выкупил почти весь объем допэмиссии Etalon — подробнее (https://www.interfax.ru/business/767917) ⚠️🇷🇺#RUAL

⚠️🇷🇺#RUAL

SUAL PARTNERS НЕ ГОТОВ ПОДДЕРЖАТЬ ПРЕДЛОЖЕННЫЙ ВАРИАНТ РАЗДЕЛЕНИЯ (https://t.me/markettwits/138384)РУСАЛА ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «ФосАгро» (MOEX: PHOR) с целевой ценой 4610 руб. за штуку, сообщается в комментарии банка.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «ФосАгро» (MOEX: PHOR) с целевой ценой 4610 руб. за штуку, сообщается в комментарии банка.

«Компания „ФосАгро“ опубликовала ожидаемо сильные показатели за 1К21. Выручка выросла на 36,7% г/г, до 87,57 млрд руб., EBITDA выросла 65,4% г/г, до 34,3 млрд руб., чистая прибыль стала положительной и составила 18 млрд руб. Показатель чистого долга к EBITDA составил 1,45х. Рост финансовых показателей компании обусловлен благоприятной ценовой конъюнктурой на рынке минеральных удобрений, ростом рубля и увеличением объема продаж азотных удобрений. Полагаем, что до конца года цены на фосфатные удобрения скорректируются ввиду окончания сезонного спроса, однако высокие цены на сельскохозяйственную продукцию не дадут им сильно упасть. Рекомендуем „держать“ акции „ФосАгро“ с целевой ценой 4610 руб. за штуку», — отмечают аналитики ПСБ.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «ОГК-2» (MOEX: OGKB), сообщается в обзоре.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «ОГК-2» (MOEX: OGKB), сообщается в обзоре.

«Финансовые результаты „ОГК-2“ по итогам первого квартала года оцениваем умеренно негативно. Несмотря на рост выручки, компания продемонстрировала снижение прибыли вследствие опережения динамики операционных расходов, в том числе на топливо, электроэнергию и мощность, над выручкой. Совет директоров „ОГК-2“ рекомендовал акционерам на годовом собрании одобрить выплату дивидендов по итогам 2020 года в размере 0,06 руб. на бумагу. Дивидендная доходность складывается на уровне 7,2%. Рекомендуем „держать“ акции „ОГК-2“, — отмечают эксперты ПСБ.

- 📉Rusal падает на 3.3%, инвесторы не верят в попадание в индекс MSCI

Владельцы Русала решили разделить бизнес, чтобы раскрыть стоимость его «зеленой» составляющей.

В отдельную высокоуглеродную компанию будут выделена примерно треть алюминиевого бизнеса, в том числе наиболее энергоемкие глиноземные предприятия, а также подлежащие модернизации сибирские заводы.

Трансформация позволит оставшемуся «Русалу» получить премию при продаже «зеленого» алюминия, а также сократить негативный эффект от скорого ввода трансграничного углеродного регулирования.

Акционеры «Русала» уповают на то, чтобы в долгосрочной перспективе стать фаворитом ориентированных на ESG фондов, но могут, пострадать уже в этом году, если из-за spin off части активов компания не попадет в MSCI Russia в рамках будущего пересмотра.

Авто-репост. Читать в блоге >>> ИНТЕРФАКС — Инвестиционная компания Sova Capital исключила акции ПАО «Интер РАО» (MOEX: IRAO) из своего топ-листа бумаг на покупку

Роман Ранний, ничего не хочу сказать, но не так давно кое-какие аналитики убрали рекомендации держать акции МТС с ценой 330, а они сейчас 336 без малого.

HeavyMetal, это всегда так)- пишет

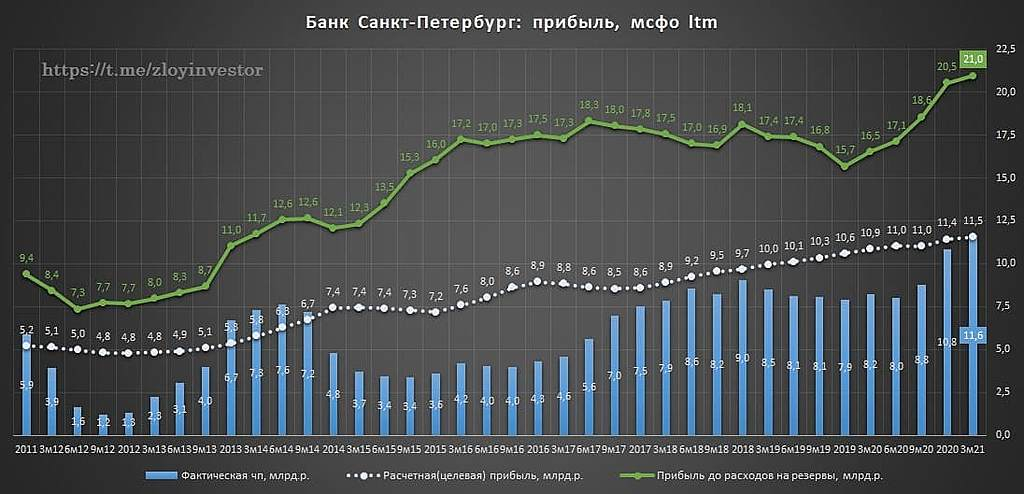

t.me/zloyinvestor/1021

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно «на полу»:

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) — payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) — payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) — payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р., но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже «завтра», но менеджмент пока предпочитает «растягивать удовольствие».

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

Банк Санкт-Петербург

- ИНТЕРФАКС — Инвестиционная компания Sova Capital исключила акции ПАО «Интер РАО» (MOEX: IRAO) из своего топ-листа бумаг на покупку, сообщается в обзоре инвесткомпании.

Как ранее стало известно, ПАО «Интер РАО» приобрело 100% долей в уставных капиталах 11 крупных строительно-инжиниринговых компаний, оказывающих услуги для субъектов сектора электроэнергетики и жилищно-коммунального хозяйства. Также «Интер РАО» сообщило о покупке компании в сфере информационных технологий — ООО «Сигма».

Совокупная стоимость сделки по покупке «Интер РАО» 11 инжиниринговых компаний могла составить 45 млрд рублей, написала газета «Коммерсантъ» со ссылкой на свои источники.

«Хотя ожидаемые сильные результаты компании за первый квартал 2021 года могут стать позитивным катализатором для ее акций, мы полагаем, что потенциальная цена сделки способна охладить оптимизм в бумаге», — пишут аналитики Sova Capital.

«Мы подтверждаем рекомендацию „покупать“ для акций „Интер РАО“, так как видим наличие долгосрочного потенциала их роста благодаря сильному FCF компании и устойчивой инвестиционной привлекательности. Однако отмечаем движение „Интер РАО“ в сторону капиталоемких проектов, что ограничивает возможность увеличения коэффициента дивидендных выплат», — добавляют эксперты.

Чтобы купить акции, выберите надежного брокера: