ИНТЕРФАКС — Аналитики инвестиционных банков и компаний рассматривают текущую слабость котировок акций «Яндекса» (MOEX: YNDX) как возможность для покупки этих бумаг.

Ранее стало известно, что ФАС России возбудила дело против «Яндекса» за неисполнение предупреждения о прекращении преимущественного продвижения собственных сервисов в поисковой выдаче при помощи специального инструмента «колдунщики». Предупреждение необходимо было исполнить до 1 апреля 2021 года.

Как считают эксперты, реакция рынка на эту ситуацию оказалось чрезмерной. Акции «Яндекса» упали на 6% к закрытию торгов 13 апреля.

«По нашему мнению, падение стоимости акций „Яндекса“ было чрезмерным. Похоже, что рынок начал „прайсить“ более высокую вероятность негативного исхода дела (особенно после новостей о рекордном антимонопольном штрафе Alibaba), чем мы. Считаем, что вчерашний откат — хорошая точка входа в бумагу для инвесторов с умеренным аппетитом к риску», — говорится в обзоре Sova Capital.

«Прогнозы менеджмента „Яндекса“ на 2021 год выглядят весьма устойчиво: перспективы восстановления ключевых направлений бизнеса, фокус на e-commerce и дальнейшее развитие экосистемы могут стать драйверами сильного роста выручки в этом году. Мы расцениваем текущую слабость бумаг „Яндекса“ как шанс для их покупки», — отмечают аналитики «Ренессанс Капитала».

«ВТБ Капитал» также рекомендует использовать снижение котировок акций компании из-за претензий ФАС как возможность для входа в бумагу. Инвестбанк добавил «Яндекс» в свой «Портфель торговых идей на покупку».

комментарии Роман Ранний на форуме

-

Русал модернизирует свои заводы в Сибири для сокращения выбросов в атмосферу

Русал модернизирует свои заводы в Сибири для сокращения выбросов в атмосферу

Транснефть изучит ситуацию с недозагрузкой отвода от ВСТО на Комсомольский НПЗ на предмет возможного изменения тарифа

Транснефть изучит ситуацию с недозагрузкой отвода от ВСТО на Комсомольский НПЗ на предмет возможного изменения тарифа- #YNDX #РФ

📣 Облачная платформа Yandex.Cloud начнет предоставлять доступ к программной поисковой системе Еlasticsearch — Yandex.Cloud.

- ⚡️💴 +11 рублей на акцию АФК Система (AFKS (https://neo.putinomics.ru/dashboard/afks/moex)) благодаря IPO её дочки Сегежа Групп. IPO Сегежа групп может увеличить оценку акций АФК Система на 30% и поможет снизить чистый долг Системы ещё на 10%.

IPO дочки АФК Система состоится уже 27 апреля на Мосбирже. Оценка Сегежи на IPO может составить 130-160 млрд рублей — именно о такой оценке ранее рассказывали (https://t.me/AK47pfl/7560) источники РДВ.

👉 Справедливая стоимость акций AFKS 64 рубля, апсайд +72%.

(https://neo.putinomics.ru/dashboard/afks/moex)#инвестиционный_фактор #AFKS

@AK47pfl - #TRNFP

🎤 Транснефть не видит проблем из-за снижения покупки нефти Китаем в Козьмино, берут другие покупатели — Токарев - #TRNFP

⚡️ ТРАНСНЕФТЬ НЕ ПЛАНИРУЕТ РАССМАТРИВАТЬ ВОПРОС УВЕЛИЧЕНИЯ РЕЗЕРВУАРНОГО ПАРКА В НОВОРОССИЙСКЕ ИЗ-ЗА ПОСТОЯННЫХ ШТОРМОВ — КОМПАНИЯ

Россияне расторговываются, кто не хочет связываться с налоговой. Журавль в руках, психология. Хотя сами часто платят налоги онлайн.

«Сейчас налоговые органы изучают деятельность крупнейших игроков на рынке сельскохозяйственной продукции, в том числе зерновой. На предпроверочном анализе находятся порядка 15 компаний, рассказывает сотрудник одного из трейдеров сельхозпродукцией. Проверки, по его словам, уже идут в крупных зерновых экспортерах, в частности в Торговом доме «Риф».

Человек, знакомый с руководством «Рифа», слышал о налоговой проверке в компании, но о подробностях ему неизвестно. Получить официальный комментарий компании не удалось, запрос VTimes остался без ответа.

Проверки в «Русагро» и зерновых компаниях не связаны, говорит человек, близкий к налоговой службе. Над этой историей налоговики работают как минимум с конца прошлого года и проверка все же больше плановая, знает сотрудник одного из трейдеров сельхозпродукцией. «Рынок о ней [проверке] знает и к ней готовится», — сказал он.» статья в инете.

Ipchik, мутная конечно история… Как и вся эта эпопея с контролем цен

Будем ждать чем там всё закончится

zzznth, ещё могут отбиться- пишет

t.me/if_stocks/1972

🐻 Медведи напали на Яндекс. Что происходит?

Вчера ФАС завела дело на «Яндекс» за дискриминацию сторонних сервисов в поиске. Поисковику грозит оборотный штраф. Акции #YNDX на Московской бирже упали на 7%.

В декабре 2019 Яндекс анонсировал поисковое обновление алгоритмов «Вега». В течение двух недель тысячи сайтов — от статейников до интернет-магазинов — потеряли поисковый трафик от 30 до 50%. Причина — изменение формата поисковой выдачи таким образом, что первые два экрана пользователя теперь стали занимать сервисы Яндекса.

В августе 2020 года многие сервисы и сайты пожаловались в ФАС на монополию сервисов Яндекса в поиске. 24 февраля 2021 ФАС обязала Яндекс прекратить давать преимущества своим сервисам в поиске и отвела месяц на решение ситуации.

Компания ответила, что подобное предписание ухудшит поисковую выдачу и вызовет недовольство среди пользователей. И ничего не предпринял. ФАС сдержала слово и завела дело, размер штрафа еще не известен. И так получилось, что совпали два события, вызвавшие движение котировок:

Накануне правительство России одобрило разрыв налогового соглашения с Нидерландами, где зарегистрирован головной офис Яндекса. Это означает, что российским компаниям, зарегистрированным в стране, придётся платить налоги дважды — в обеих странах.

На этой новости много трейдеров встали в шорт по Яндексу. Количество продавцов увеличилось, но акция удержалась. Когда же с заявлением вышла ФАС, медведи продавили оборону быков и одержали сокрушительную победу.

📍 Учитывая, что в нашей стране не так много IT-компаний, держать компанию в инвестиционном портфеле и не волноваться — отличный выход. Компания постоянно наращивает выручку и показывает рост.

#IF_акции_РФ #IF_объясняет С точки зрения теханализа, для Яндекса диапазон 4700-4800 очень мощный.

В принципе сейчас в нем должно увязнуть дня на два, а уж в зависимости от того, куда из диапазона выйдет — там и останется на долго.

Если выйдет вверх — этот диапазон станет непробиваемой поддержкой.

Если выйдет вниз — это станет потолком.

Есть ещё один вариант — если стукнется в диапазон парой четырехчасовых свечек и отскочит вниз — то лететь будет быстро и далеко.

Но теханализ такое дело — он вообще про ФАС ничо не знает…

Kolya Marketolog, с осени идёт пила, сомневаюсь что такие новости помогут Яндексу расти. Хотя может кто позу набирает?

Роман Ранний, угу. Василий.

У него вообще непробиваемый аргумент: «Это компания только что упала на 30-40%, так что я теперь вижу по ней апсайд 30-40%»©

Kolya Marketolog,

Вася покупает Яндекс

это плохой знак)

Роман Ранний, Ну вроде ещё не покупает (я в его портфелях не видел), но есть подозрение, что вчера ночью мог войти — вот тогда хана яндексу точно!

Kolya Marketolog, судя по котировкам ещё не купил)

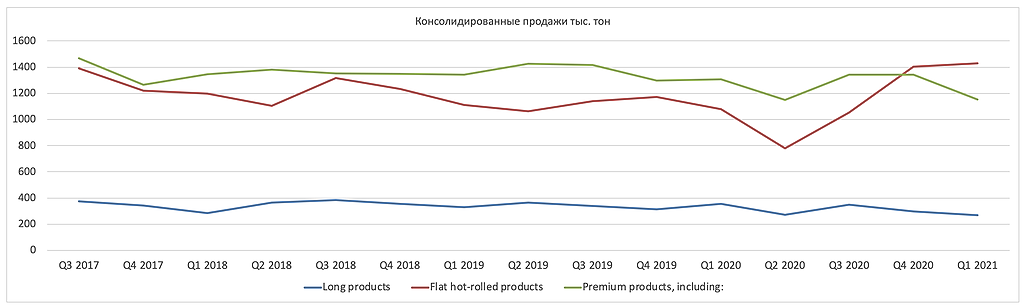

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

4Give, металлургов нет

Роман Ранний, Вот и я просрал…

4Give, держал Северсталь примерно с 850 руб., но сейчас всё распродал, страшноС точки зрения теханализа, для Яндекса диапазон 4700-4800 очень мощный.

В принципе сейчас в нем должно увязнуть дня на два, а уж в зависимости от того, куда из диапазона выйдет — там и останется на долго.

Если выйдет вверх — этот диапазон станет непробиваемой поддержкой.

Если выйдет вниз — это станет потолком.

Есть ещё один вариант — если стукнется в диапазон парой четырехчасовых свечек и отскочит вниз — то лететь будет быстро и далеко.

Но теханализ такое дело — он вообще про ФАС ничо не знает…

Kolya Marketolog, с осени идёт пила, сомневаюсь что такие новости помогут Яндексу расти. Хотя может кто позу набирает?

Роман Ранний, угу. Василий.

У него вообще непробиваемый аргумент: «Это компания только что упала на 30-40%, так что я теперь вижу по ней апсайд 30-40%»©

Kolya Marketolog,

Вася покупает Яндекс

это плохой знак)Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

4Give, металлургов нетПрогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.С точки зрения теханализа, для Яндекса диапазон 4700-4800 очень мощный.

В принципе сейчас в нем должно увязнуть дня на два, а уж в зависимости от того, куда из диапазона выйдет — там и останется на долго.

Если выйдет вверх — этот диапазон станет непробиваемой поддержкой.

Если выйдет вниз — это станет потолком.

Есть ещё один вариант — если стукнется в диапазон парой четырехчасовых свечек и отскочит вниз — то лететь будет быстро и далеко.

Но теханализ такое дело — он вообще про ФАС ничо не знает…

Kolya Marketolog, с осени идёт пила, сомневаюсь что такие новости помогут Яндексу расти. Хотя может кто позу набирает?Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов? пишет

пишет

t.me/SberInvestments/1150

💸 Газпром может увеличить дивиденды до 50% от чистой прибыли на год раньше, чем планировалось

Газпром (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=GAZP) собирался достичь этого уровня выплат по итогам 2021 года, но есть вероятность, что компания сделает это раньше. По информации Интерфакса, она может выплатить за 2020 год около 12 рублей на акцию, хотя аналитики SberCIB Investment Research ожидают 9,2 рубля. В первом случае — это более 50% от чистой прибыли, а во втором — 40%. Хотя доходность будет не очень сильно отличаться — она достигнет 5,3%, вместо 4%, но повышенные дивиденды будут сигналом того, что Газпром уверен в перспективах мирового рынка газа, который просел в прошлом году из-за коронавируса, теплой зимы в Европе и конкуренции со сжиженным природным газом. Сегодня на этих новостях бумаги компании выросли почти на 3% на Московской бирже.

Аналитики сохраняют оценку Покупать, в течение года потенциал роста акций Газпрома — 69%.

#focus

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Чтобы купить акции, выберите надежного брокера: