#GAZP

⚡️ГАЗПРОМ В 2020 ГОДУ ЭКСПОРТИРОВАЛ 7 МЛН ТОНН СПГ, ПЛАНИРУЕТ К 2025 ГОДУ УВЕЛИЧИТЬ ЭТОТ ПОКАЗАТЕЛЬ БОЛЕЕ ЧЕМ ВДВОЕ — КОМПАНИЯ

комментарии Роман Ранний на форуме

-

#TATN

#TATN

Татнефть в феврале снизила добычу на 14,2% год к году, на 8,9% к январю

на 103.00 плита. Кто-то продает, кто-то что-то знает. Не удивлюсь если сольют на 80.

Dokamion, ловите на 60

MoneyOnThePocket, 30, кто меньше- пишет

t.me/divForever/9597

[Переслано от FlashTraderNews4Bot]

[ Фотография ]

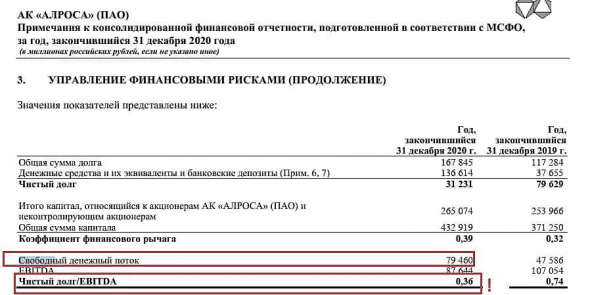

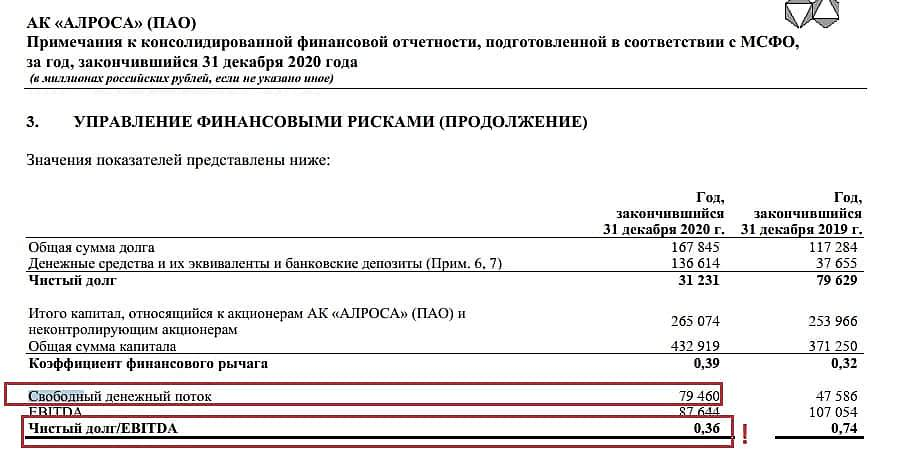

💎❗️Из вчерашнего консенсуса по Алроса: «ВТБ Капитал» ожидает, что компания направит весь денежный поток ⚡️ за второе полугодие на дивиденды, согласно дивидендной политике.

FCF за II полугодие = 87,8 млрд.р. (в 3 кв. FCF = 22.6 млрд.р.)

Кол-во акций в обращении: 7 364 965 630 шт.

Чистый долг/EBITDA на конец 2020г. 0,36

⚡️Потенциальный дивиденд, ЕСЛИ компания заплатит именно 100% FCF II полугодия может быть равен❗️ 11,92р.

НАПОМНИМ: 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

Не является ИИР. Без рекомендаций.

. #ALRS #id1210 #id199 #id5563 #id5754 #micex(+) #MRSB #MSRS #VTBR #дивиденды(+) #новости(+)

ВЗГЛЯД: Риски снижения котировок акций АФК «Система» к 33,50 руб. преобладают — «Велес Капитал»

ВЗГЛЯД: Риски снижения котировок акций АФК «Система» к 33,50 руб. преобладают — «Велес Капитал» ВЗГЛЯД: ПСБ рекомендует держать GDR Х5 с прогнозной ценой 3000 руб. — ПСБ

ВЗГЛЯД: ПСБ рекомендует держать GDR Х5 с прогнозной ценой 3000 руб. — ПСБ [ Фотография ]

[ Фотография ]

⚡️ «ВСМПО-Ависма» уменьшила долю в «РусГидро»

«ВСМПО-Ависма» уменьшила долю обыкновенных акций в «РусГидро» до 4,954% (21 761 981 466 шт.).

До этого «ВСМПО-Ависма» уже сокращала свою долю в энергокомпании до 5,013% (22 023 683 466 шт.).

источник (https://www.finam.ru/analysis/newsitem/vsmpo-avisma-umenshila-dolyu-v-rusgidro-do-4-95-20210301-155144/) #VSMO #D

Посмотрел что пишет г-жа Морозова в телеге. Как-то совсем мое о ней мнение упало. То она с её то опытом про налогообложение иностранных акций ничего не знала, теперь зачем-то 12р пересчитывает на новое количество акций...

1) В дивполитике закреплено не менее 12р на акцию. ЧП там все равно пока не особо большая

2) привлечение допкапитала через допку мне кстати не видится какой-то совсем уж ужасной перспективой

Разумеется, будущее компании после допки может быть и иным, но полагаю Система свой пакет уменьшать не будет, а значит и дивы будут неплохими.

Напомню, что в Эталоне тоже решили внедрить систему поощрения менеджмента в зависимости от текущей стоимости акций. Возможно кстати к концу этого года кстати и укатают, чтобы потом получить побольше.

zzznth, думаю она просто забыла, что Эталон платит не менее 12р на акцию.

Роман Ранний, вполне вероятно, что и так. возраст все ж постарше нашего будет

zzznth, тут даже не вопрос возраста)

я вот тоже забываю что и где, компаний много! пишет

пишет

t.me/AROMATH/1741

Ритейлер Fix Price объявил ценовой диапазон в рамках IPO, который составит $8,75–9,75 за одну GDR компании.

Озвученная оценка соответствует капитализации $7,4–8,3 млрд.

👉Просили прокомментировать сегодня.

AROMATH🎪 в шоке😳 — не сказать ничего.

Оценить компанию в 600 миллиардов с выручкой годовой в 190 миллиардов ?

Озономания какая-то нескончаемая.🤪

Все имеет свою цену.

Тогда всем компаниям надо провести срочно re-IPO заново по новым мультипликаторам ?😆

👆Напоминаю, что лидер #FIVE X5 Retail Group имеет капитализацию в 660 миллиардов по текущим

(около 9$ млрд.),

но выручка то у них в 10 раз больше по году и должна перевалить за 2 триллиона по отчету, который ждем 19 марта.

Кстати, в #FIVE сейчас возможно зреет идея спекулятивной покупки под отчет, при условии, что рынки не завалятся до этого целиком.🤐Посмотрел что пишет г-жа Морозова в телеге. Как-то совсем мое о ней мнение упало. То она с её то опытом про налогообложение иностранных акций ничего не знала, теперь зачем-то 12р пересчитывает на новое количество акций...

1) В дивполитике закреплено не менее 12р на акцию. ЧП там все равно пока не особо большая

2) привлечение допкапитала через допку мне кстати не видится какой-то совсем уж ужасной перспективой

Разумеется, будущее компании после допки может быть и иным, но полагаю Система свой пакет уменьшать не будет, а значит и дивы будут неплохими.

Напомню, что в Эталоне тоже решили внедрить систему поощрения менеджмента в зависимости от текущей стоимости акций. Возможно кстати к концу этого года кстати и укатают, чтобы потом получить побольше.

zzznth, думаю она просто забыла, что Эталон платить не менее 12р на акцию.

Роман Ранний, Энел тоже там говорил, а потом кукиш

Виктор Петров, всё может быть

кто-то попутал РСБУ с МСФО…

Efan,

Прямо с языка снял!

Народ, вы понимаете, что вышел отчет по РСБУ? Дивы платятся по консолидированной МСФО, которой за 2020 пока не было.

Смотрим то, что есть.

Операционные результаты за 6 мес. 2020, в сравнении с 6 мес. 2019:

выручка +3%

операционная прибыль +16%

Хотя в 1 полугодии 2020 был вирус.

Смотрим консолидированную МСФО за 6 мес. 2020 (за год пока нет):

и выручка и операционная прибыль чуть выросли к 2019

Чего такого могло произойти во втором полугодии, чтобы так все рухнуло?

Подозреваю, что это чистое изменение в учете. ЭСКРОУ?

Андрей, Они не понимают! Они еще управляют крупными УК, пифами, компаниями, но ничего в отчетах и инвестициях не понимают. Это наша российская особенность. Поэтому никогда не давайте им в ДУ.

elber,

Смущает только одно. Прошел большой объем на падении. Хотя возможно глобальный стопосъем сработал. Если так, в понедельник прекрасная возможность…

Андрей, падало всё, весь наш рынок и американцы тоже.

elber,

Было время в субботу. Изучил все что есть в открытом доступе. Операционные результаты, ЕЖО, МСФО за полгода. Ни одного аргумента продавать не нашел. В понедельник увеличу позу.

Андрей, неплохо так раздали без новостей, может это мы новости не знаем?

Роман Ранний, плохой отчёт

MrDenis, РСБУ?

МСФО может показать рост прибыли, у ЛСР они сильно отличаются

Роман Ранний, по факту имеем плохой отчёт + восходящий тренд пробит, я бы не надеялся на вашем месте на *может показать*

MrDenis, я и не надеюсь)

просто РСБУ здесь нечего не показывает

Роман Ранний, дело ваше, стойте против тренда чувствуя свою правоту, удачи

MrDenis, ЛСР нет в портфеле

пишет

t.me/insider_market/1138

#GMKN #market_update

Еще одна новость про «Норникель» и она даже не связана с судебными исками, что в свете последних событий уже неплохо.

У китайского Highland Fund есть оферта на продажу 13,3% акций Быстринского месторождения за $428 млн. Согласно финансовой отчетности за 2020 финансовый год, на конец года GMKN отразила текущее обязательство в размере 428 мультов по исполнению пут-опциона по сделкам с владельцами неконтролирующих долей.

Обязательство было переклассифицировано из долгосрочных в краткосрочное в связи с тем, что опцион может быть исполнен по требованию на отчетную дату. Справедливая стоимость обязательства была определена по трехэтажной формуле: на основе дисконтированного денежного потока по активу за вычетом чистого долга с учетом суммы оборотного капитала на отчетную дату и применения дисконта за отсутствие контроля, отражающего долю владения.

Таким образом, оценка предполагает общую стоимость проекта в $3,2 млрд. По данным GMKN, оферта действует до конца года и ее исполнение в настоящее время не обсуждается. По сообщениям СМИ, оферта представляет собой стратегию выхода для партнеров из СП в случае, если IPO проекта (в настоящее время рассматривается) не состоится.

Напомним, что Highland Fund приобрел долю в Быстринском проекте еще в 2015 году за $100 млн. Помимо самого GMKN, которому принадлежит 50,01%, акционером также является Фонд природных ресурсов СНГ Интерроса (36,7%). В 2020 году Быстринский ГОК произвел 63 тыс.тонн меди, а его EBITDA составила $717 млн.

Роман Ранний, Роман, рудники не починили ещё?

4Give, не знаюПосмотрел что пишет г-жа Морозова в телеге. Как-то совсем мое о ней мнение упало. То она с её то опытом про налогообложение иностранных акций ничего не знала, теперь зачем-то 12р пересчитывает на новое количество акций...

1) В дивполитике закреплено не менее 12р на акцию. ЧП там все равно пока не особо большая

2) привлечение допкапитала через допку мне кстати не видится какой-то совсем уж ужасной перспективой

Разумеется, будущее компании после допки может быть и иным, но полагаю Система свой пакет уменьшать не будет, а значит и дивы будут неплохими.

Напомню, что в Эталоне тоже решили внедрить систему поощрения менеджмента в зависимости от текущей стоимости акций. Возможно кстати к концу этого года кстати и укатают, чтобы потом получить побольше.

zzznth, думаю она просто забыла, что Эталон платит не менее 12р на акцию.- пишет

t.me/divForever/9590

[ Фотография ]

Гдр Эталон падают на новости о доп выпуске акций в размере 88,5 млн штук. Конечно же, это может отразиться на размере дивидендов. Сейчас у Эталон 295 млн акций, а может стать 295+88,5= 383,5 млн акций. В случае, если общая сумма дивидендов будет такой же, как в прошлые годы, то на акцию расчетный дивиденд получится не 12 рублей, а 9,23 рублей на акцию. Но, конечно же, есть вероятность, что размер дивиденда и на новое количество акций останется прежним, просто размер чистой прибыли, выделяемой на дивиденды увеличится. Но пока рынок закладывает падение размера дивиденда #ДивидендыForever - ⚡️#гмкнорникель

НОРНИКЕЛЬ ДЛЯ УСИЛЕНИЯ ОТВЕТСТВЕННОСТИ НА МЕСТАХ СОСРЕДОТОЧИТ ОПЕРАЦИОННОЕ УПРАВЛЕНИЕ В НОРИЛЬСКОМ, КОЛЬСКОМ И ЗАБАЙКАЛЬСКОМ ДИВИЗИОНАХ — КОМПАНИЯ  пишет

пишет

t.me/selfinvestor/2428

[ Фотография ]

Аркадий Волож совместно с семейным трастом продаст до 29 180 акций класса А, сообщается на сайте (https://www.sec.gov/Archives/edgar/data/1513845/000151384521000008/yndx-20210301x6k.htm) SEC. Около года назад «Яндекс» объявил (https://www.rbc.ru/business/22/01/2020/5e28648d9a7947186bc0eca8) о долгосрочной программе продажи бумаг основателем. Сам Волож объяснял это диверсификацией активов.

PS. Для котировок это ничего не значит, поскольку уже заложено в рынок. На Мосбирже бумаги растут на 0,8%, на премаркете NASDAQ — на 2,2%.кто-то попутал РСБУ с МСФО…

Efan,

Прямо с языка снял!

Народ, вы понимаете, что вышел отчет по РСБУ? Дивы платятся по консолидированной МСФО, которой за 2020 пока не было.

Смотрим то, что есть.

Операционные результаты за 6 мес. 2020, в сравнении с 6 мес. 2019:

выручка +3%

операционная прибыль +16%

Хотя в 1 полугодии 2020 был вирус.

Смотрим консолидированную МСФО за 6 мес. 2020 (за год пока нет):

и выручка и операционная прибыль чуть выросли к 2019

Чего такого могло произойти во втором полугодии, чтобы так все рухнуло?

Подозреваю, что это чистое изменение в учете. ЭСКРОУ?

Андрей, Они не понимают! Они еще управляют крупными УК, пифами, компаниями, но ничего в отчетах и инвестициях не понимают. Это наша российская особенность. Поэтому никогда не давайте им в ДУ.

elber,

Смущает только одно. Прошел большой объем на падении. Хотя возможно глобальный стопосъем сработал. Если так, в понедельник прекрасная возможность…

Андрей, падало всё, весь наш рынок и американцы тоже.

elber,

Было время в субботу. Изучил все что есть в открытом доступе. Операционные результаты, ЕЖО, МСФО за полгода. Ни одного аргумента продавать не нашел. В понедельник увеличу позу.

Андрей, неплохо так раздали без новостей, может это мы новости не знаем?

Роман Ранний, плохой отчёт

MrDenis, РСБУ?

МСФО может показать рост прибыли, у ЛСР они сильно отличаются

Роман Ранний, по факту имеем плохой отчёт + восходящий тренд пробит, я бы не надеялся на вашем месте на *может показать*

MrDenis, я и не надеюсь)

просто РСБУ здесь нечего не показывает

Неслабо так выходит: 6,09 руб. дивидендов грязными за 4 кв.

Роман Ранний, дивы будут чуть больше, чем за 19 год, я так понимаю.

Роста курса особо нет т.к. все на такой отчет +- и рассчитывали — все в цене уже.

Банда Анонимов, дивы больше, это хорошо!

Роман Ранний, ну если в этом году кризиса не будет, то 21й год будет круче.

В прошлом все испортили курсовые разницы...

Банда Анонимов, за счёт чего рост?

Роман Ранний, если совсем кратко, то там я бы выделил 4 направления:

1. Внутренняя оптимизация. За 20й год EBITDA некисло так нарастили;

2. Дальнейшее поглощение долей конкурентов, которые все очень плохо прошли 20й год;

3. Отток из онлайна по мере снятия ограничений, это было понятно еще в 4 квартале;

4. Наращивание оборотов по новым направлениям типа Зоозавра.

Ну и как бы, повторю — если бы не «улетевший» курс, то ЧП явно была бы на пару ярдов выше. Надо точнее в отчете смотреть.

Банда Анонимов, всё как всегда, по 90 никому не нужны, по 143 — перспективная компания)

Но за прогноз спасибо!

URL

№: 2Название: ЭнелРос аоПериод: 2021, годДата Т-2: Дивиденд*: 0,085 ПДив.доходность*: 10,2% ПВашидивиденды: 9 350ВашаДив.Доходность**: 9,6% П

Отменили ж:)

JlOCOCb, разве за 2021 отменили? есть ссылка?

Роман Ранний, каюсь, год проглядел) но стоит ли вносить в прогноз дивы, которые будут(если будут) более чем через год…

JlOCOCb, это же прогноз, а не гарантия)- пишет

t.me/insider_market/1138

#GMKN #market_update

Еще одна новость про «Норникель» и она даже не связана с судебными исками, что в свете последних событий уже неплохо.

У китайского Highland Fund есть оферта на продажу 13,3% акций Быстринского месторождения за $428 млн. Согласно финансовой отчетности за 2020 финансовый год, на конец года GMKN отразила текущее обязательство в размере 428 мультов по исполнению пут-опциона по сделкам с владельцами неконтролирующих долей.

Обязательство было переклассифицировано из долгосрочных в краткосрочное в связи с тем, что опцион может быть исполнен по требованию на отчетную дату. Справедливая стоимость обязательства была определена по трехэтажной формуле: на основе дисконтированного денежного потока по активу за вычетом чистого долга с учетом суммы оборотного капитала на отчетную дату и применения дисконта за отсутствие контроля, отражающего долю владения.

Таким образом, оценка предполагает общую стоимость проекта в $3,2 млрд. По данным GMKN, оферта действует до конца года и ее исполнение в настоящее время не обсуждается. По сообщениям СМИ, оферта представляет собой стратегию выхода для партнеров из СП в случае, если IPO проекта (в настоящее время рассматривается) не состоится.

Напомним, что Highland Fund приобрел долю в Быстринском проекте еще в 2015 году за $100 млн. Помимо самого GMKN, которому принадлежит 50,01%, акционером также является Фонд природных ресурсов СНГ Интерроса (36,7%). В 2020 году Быстринский ГОК произвел 63 тыс.тонн меди, а его EBITDA составила $717 млн.

Чтобы купить акции, выберите надежного брокера: