пишет

t.me/investokrat/347

QIWI (часть 1)

Сегодня пойдет речь не про акции, а про бизнес и облигации компании. Несмотря на это, чтобы понять на сколько бизнес устойчиво себя чувствует нужно все равно максимально глубоко проанализировать финансовые показатели.

Сейчас много новостей и слухов вокруг данной компании, в основном не очень позитивных, но некоторые готовы рискнуть и покупают акции в моменте, на мой взгляд, в текущей ситуации такой риск не совсем оправдан.

Пару слов про суть проблемы, 11 декабря в Нью-Йорке акционеры начали подавать иск против Qiwi за нанесенный экономический ущерб, который по предварительным данным может оцениваться в $100 млн. И тут у кого-то возникнет вопрос, при чем тут компания и Нью-Йорк… Все дело в том, что акции торгуются на бирже NASDAQ, поэтому, компания обязана подчиняться в том числе и американскому законодательству. Достаточно вспомнить Узбекское дело МТС, когда компании пришлось выплатить штраф в 52 млрд. рублей в пользу США… подкупили узбеков, а заработали на этом американцы. Поэтому, если у компании был грешок и она торгуется на биржах США, то ей обязательно прилетит, это только вопрос времени.

Вернемся к сути проблемы, за несколько дней до иска, 7 декабря ЦБ РФ выявил нарушения в деятельности компании относительно платежей иностранным компаниям и на пол года ограничил такие операции, одновременно выписав штраф на сумму 11 млн. рублей. В этот момент и начали суетиться зарубежные инвесторы, ведь многие просекли, что с хорошим законодательством по правам человека и контролем за ведением бизнеса на этом можно что-то заработать.

Лет 7-8 назад, когда я активно «инвестировал» в хайпы и ПАММ счета, платежный сервис QIWI был одним из лучших в этих сферах, можно было завести кошелек на симку, которая ни на кого не зарегистрирована, это позже начали вводит идентификацию, ограничивать суммы платежей и прочее. Несмотря на это, данный сервис продолжил работать уже в менее серых, но тоже схемах, в виде казино, букмекерских контор и прочих инструментах для любителей быстрых денег. Кстати говоря, многие телефонные разводилы тоже пользуются киви кошельком, но нужно сказать, что безопасность кошельков за последние 8 лет прилично выросла, главное самому не «влошить» деньги в какую-нибудь оферу.

Вернемся к бизнесу, чуть забегая вперед, на счетах компания имеет около 44 млрд. руб. ($600 млн) кэша, что позволит выплатить средства по текущим искам, но, если все-таки такой прецедент возникнет, то с высокой долей вероятности и другие «инвесторы» пойдут по этому пути в надежде на этом заработать и в такой ситуации сложно оценить масштаб проблемы.

Для оценки устойчивости бизнеса при инвестировании в долговые инструменты компании (облигации) нужно обратить внимание на коэффициент левериджа или отношение обязательств к активам L/A = 58%, кто-то считает через капитал, не имеет значения. Коэффициент пока в пределах нормы, не очень позитивный знак, когда обязательства превышают 70% от активов (не считая банки). Чистый долг у компании отрицательный, денежные средства на счетах превышают сумму кредитов и займов, это тоже хорошо, ликвидность средств высокая.

QIWI (часть 2)

С точки зрения потенциала развития самого бизнеса пока все не очень позитивно, последние годы компании не везло с попытками стать полноценным банком, Рокет банк был продан Открытию, с картой Совесть тоже не получилось ничего. Я напомню, около 85% выручки компании генерирует платежный сервис. Огромная сеть оффлайн терминалов все меньше пользуется популярностью с ростом мобильного интернета и приложений в смартфонах. Сейчас можно легко переводить деньги между разными банками без комиссии (до 100т.р. в месяц), используя системы быстрых платежей от ЦБ, оплата большинства услуг доступна у каждого банка в приложении. Встает вопрос, зачем вообще тогда Киви нужен? Лично я его использую только для оплаты загородного интернета и все.

Возможно, основную часть дохода бизнес делает как раз за счет всякого рода ставок, может быть где-то обнала, не знаю деталей, но ЦБ явно что-то выявил. В моменте сложно прогнозировать судьбу компании, она скорее всего не обанкротится, а будет поглощена каким-нибудь госбанком, как это последнее время у нас происходит. С этой точки зрения я не покупаю акции, а вот облигации с доходностью выше 8% годовых весьма интересны.

Пока еще бизнес генерирует стабильную прибыль и денежный поток, который покрывает все расходы по обязательствам и в кэше, как мы говорили, лежит приличная котлетка. С точки зрения держателя долга переживать не о чем.

Пару слов про сами облигации:

Наименование- КИВИФ 1Р01

Код бумаги: RU000A1028C7

Доходность к погашению — 8,3% годовых.

Дата начала торгов — 08.10.2020

Дата погашения — 10.10.2023

Периодичность купонов — 4 раза в год.

Ставка купона — 20,94 руб (купон постоянный и не изменится до погашения).

Текущая цена облигации — 1008 рублей.

Таким образом, покупая облигацию сейчас, можно зафиксировать доходность в 8,3% годовых с ежеквартальными выплатами. Риски банкротства на мой взгляд минимальные, пока денежные потоки перекрывают все расходы. Но нужно следить за ситуацией, но я надеюсь, что она не перейдет в более острую фазу, как-нибудь замнут. Я планирую выделить до 3% портфеля данным облигациям, даже с учетом налогов чистый доход получается на уровне 7,2%, что при ставках в 4,25% вполне неплохо. судя по тому, что облигацию не укатали ниже номинала, значит рынок тоже не закладывает пока серьезных проблем у компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

комментарии Роман Ранний на форуме

-

[Переслано из Stock News]

[Переслано из Stock News]

[ Фотография ]

Светофор Групп #SVET

Акции платформы онлайн-обучения водителей теоретической части ПДД «Светофор Групп» сегодня начнут торговаться на Мосбирже под тикером SVET, ISIN RU000A100592. Компания планировала разместить 15% обыкновенных акций по цене ₽62,8-84,7 за бумагу. Статус публичного размещения остаётся загадкой. По данным последнего раскрытия информации 13 января, 99,896% обыкновенных акций принадлежало генеральному директору компании Догаеву Артему Викторовичу.

Источник: moex.com (https://www.moex.com/n32155) [Переслано от FlashTraderNews4Bot]

[Переслано от FlashTraderNews4Bot]

⚡️ ЧИСТАЯ ПРИБЫЛЬ СБЕРБАНКА ПО РСБУ В 2020 ГОДУ СНИЗИЛАСЬ НА 7,7%, ДО 781,59 МЛРД РУБ — ОТЧЕТНОСТЬ #id3043 #micex(+) #SBER #новости(+) #отчёт(+

Ребят подскажите по дивидендам в долларах надо отчитываться в налоговую.Сегодня обнаружил у себя на брокерском счету 13 долларов… начал разбираться откуда, оказывается спекулятивно брал ТКС на какие то свободные копейки и попал в отсечку...

Робот Бендер, ну все, суши сухари

drbv, штраф и арест счёта)

[ Фотография ]

[ Фотография ]

💥🛢🇷🇺🇩🇰#GAZP #СП2 #дания

Nord Stream 2 подтвердил возобновление укладки «Северного потока — 2» в Дании с 15 января — ТАСС

вроде как оптимизму поубавилось? наверное народ начал замечать что даже шлаки выстреливают, а киви расти не хочет!

Роман Ранний, Если случится коррекция по широкому рынку, возможен ли такой сценарий, когда полезут в Киви на деньги от закрытых позиций? Или, хотелось бы спросить Вас, по похожей ситуации с другими бумагами, что на тот момент будут торговаться низко из за мнимой паники?

Алексеев Станислав, если идёт коррекция то продают всё. Защитные бумаги падают слабее, но всё равно падают.

Если вы считаете что все продавцы из Киви вышли, то возможно она будет падать слабее, но всё равно будет падать

Роман Ранний, Разве есть фундаментальные или панические причины для снижения котировок Qiwi? Она 20 дней в боковике с чёткими уровнями. Тот факт, что вместе с ней ввели ограничения в отношении ещё нескольких финансовых организаций говорит о том, что всё не так уж плохо. Всех же не порешат.

Алексеев Станислав, самая фундаментально-паническая причина, это огромный оптимизм на форуме Киви. Это говорит о том, что точно расти не будет пока все не выйдут, а если не выйдут то будет падать дальше…

Роман Ранний, Может не стоит придавать такого значения форуму? Мне кажется, инвесторы считают просто эту бумагу несправедливо обесцененной, поэтому и не продают. Наверное, на сл неделе будет 780, выйду и перезайду по 760)))

Алексеев Станислав, не знаю может всё будет хорошо. Обычно так происходит: акция на 20% упала, затем набивается народ и начинает писать как всё хорошо будет, а потом ещё — 20%. Но это не точно

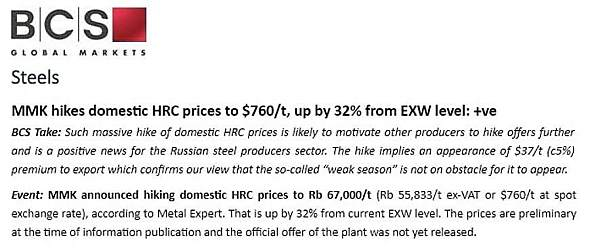

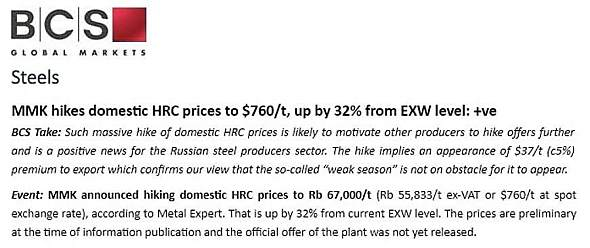

#CHMF #MAGN

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.

Роман Ранний, Откуда новость?

Fatcat,

Роман Ранний, они эту табличку сами в телеграме нарисовали?) В сети я лично ничего не нашёл.

Russia-n-Roul, [В ответ на MarketTwits]

[В ответ на MarketTwits]

🇷🇺#YNDX #MAIL #шухер

MAIL.RU GROUP НЕ ПОЛУЧАЛА УВЕДОМЛЕНИЙ ОТ ЕЭК О ПРЕТЕНЗИЯХ ПРАВООБЛАДАТЕЛЕЙ, СЧИТАЕТ ИХ СТРАННЫМИ, ЗАЯВИЛИ РИА НОВОСТИ В КОМПАНИИ — ПРАЙМвроде как оптимизму поубавилось? наверное народ начал замечать что даже шлаки выстреливают, а киви расти не хочет!

Роман Ранний, Если случится коррекция по широкому рынку, возможен ли такой сценарий, когда полезут в Киви на деньги от закрытых позиций? Или, хотелось бы спросить Вас, по похожей ситуации с другими бумагами, что на тот момент будут торговаться низко из за мнимой паники?

Алексеев Станислав, если идёт коррекция то продают всё. Защитные бумаги падают слабее, но всё равно падают.

Если вы считаете что все продавцы из Киви вышли, то возможно она будет падать слабее, но всё равно будет падать

Роман Ранний, Разве есть фундаментальные или панические причины для снижения котировок Qiwi? Она 20 дней в боковике с чёткими уровнями. Тот факт, что вместе с ней ввели ограничения в отношении ещё нескольких финансовых организаций говорит о том, что всё не так уж плохо. Всех же не порешат.

Алексеев Станислав, самая фундаментально-паническая причина, это огромный оптимизм на форуме Киви. Это говорит о том, что точно расти не будет пока все не выйдут, а если не выйдут то будет падать дальше… #YNDX

#YNDX

❗️ ⚡️ ЯНДЕКС НЕ ВИДИТ ОСНОВАНИЙ ДЛЯ АНТИМОНОПОЛЬНЫХ ПРЕТЕНЗИЙ: ПОИСКОВИКИ НЕ ДОЛЖНЫ ОПРЕДЕЛЯТЬ ПРАВОВОЙ СТАТУС РАЗМЕЩАЕМОГО ТРЕТЬИМИ ЛИЦАМИ КОНТЕНТАвроде как оптимизму поубавилось? наверное народ начал замечать что даже шлаки выстреливают, а киви расти не хочет!

Роман Ранний, Если случится коррекция по широкому рынку, возможен ли такой сценарий, когда полезут в Киви на деньги от закрытых позиций? Или, хотелось бы спросить Вас, по похожей ситуации с другими бумагами, что на тот момент будут торговаться низко из за мнимой паники?

Алексеев Станислав, если идёт коррекция то продают всё. Защитные бумаги падают слабее, но всё равно падают.

Если вы считаете что все продавцы из Киви вышли, то возможно она будет падать слабее, но всё равно будет падать- ИНТЕРФАКС — Уязвимость европейского рынка газа в минувшем кризисном году проявилась в преобладании краткосрочных спотовых индексов в ценообразовании, а также во влиянии СПГ, заявила зампред «Газпрома» (MOEX: GAZP) Елена Бурмистрова в обращении к «Гайдаровскому форуму».

«В первом полугодии мы наблюдали казалось бы безнадёжное крушение рынка, а затем неожиданно сильное его восстановление. Сегодня мы можем уже судить о том, почему произошло именно так. Одним из уязвимых мест для баланса европейского газового рынка, который выявил 2020 год, стало преобладание в импортных контрактах коротких спотовых цен. Долгое время спотовые индексы называли наиболее адекватными, чуть ли не эталонным показателем, который гарантирует равноправную конкуренцию для всех участников рынка. Прошедший год показал, насколько высока их волатильность. На европейских хабах цены по контрактам „день вперед“ упали в первом полугодии примерно в пять раз, а во втором — выросли в шесть раз. Достаточно волатильными оказались и контракты „месяц вперед“, — сказала она.

»Основным дестабилизирующим рынок фактором стали спотовые поставки СПГ без пункта назначения (FOB — ИФ). Так, несмотря на уже наметившееся избыточное предложение, падение спроса и цен в первом квартале до рекордного уровня выросли объемы поставок СПГ в Европу. Весной, когда цены упали еще ниже, экспортеры СПГ продолжали приводить на рынок рекордные объемы. И лишь когда цены перестали покрывать даже операционные издержки экспорта СПГ, он фактически покинул европейский рынок. А в четвертом квартале большая часть партий СПГ ушла в Азию, где сформировалась значительная премия по отношению к европейским площадкам", — добавила Бурмистрова.

«В ноябре и декабре приток СПГ в меньших, чем ожидалось, объемах стал одной из причин роста котировок на европейских хабах. Таким образом, весной СПГ перенасытил рынок и ускорил падение СПГ в кризисный период, а во время восстановления рынка в четвергом квартале — наоборот способствовал взрывному росту цен. В обоих случаях это лишь усилило общую волатильность», — напомнила она.

«Как это часто бывает, сильные стороны СПГ в ряде случаев оказываются его же слабостями. Так СПГ может достигать самых удалённых рынков, но именно поэтому в каждый конкретный период времени его экспортеры массово стремятся туда, где продавать газ наиболее выгодно», — подчеркнула Бурмистрова.

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Мосбиржи с целью 197 руб

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Мосбиржи с целью 197 руб «Магнит» планирует запустить виртуального оператора связи Magnit Mobile в 2021г

«Магнит» планирует запустить виртуального оператора связи Magnit Mobile в 2021г пишет

пишет

t.me/insider_market/1034

#ALRS #аналитика

АЛРОСА увеличила продажи в декабре до $522 млн (+34% м/м и +43% г/г) за счет высокого спроса. Если взять весь четвертый квартал, то здесь рост на треть год к году — $1,2 млрд или 117% от прогноза наших коллег из JPMorgan. Ежемесячную динамику продаж прикреплю к посту.

Менеджмент АЛРОСЫ считает, что результаты компании отражают высокий спрос на бриллианты и предоплату за январь. При этом в компании ожидают, что январские продажи (до 10 февраля) уже вернутся к своим обычным показателям.

Mastercard SpendingPulse пишет, что продажи ювелирки в США снизились на 4,3% г/г с 11 октября по 24 декабря. В праздничный период продажи выросли на 2,4% г/г, хотя и оказались ниже прогнозов NRF (3,6 — 5,2%). Rapaport обращает внимание на благоприятные условия торговли на фоне стабильных цен на бриллианты, ограниченное предложение и оптимистические ожидания пополнения запасов ювелирами и дилерами после праздников в первом квартале.

Перспективы розницы остаются более осторожными из-за ковида. После недавнего ралли акции АЛРОСА соответствуют базовому сценарию JPM — EV/EBITDA на 2021/22 на уровне 7,2x/7,5x, доходности свободного денежного потока 9%/10% и дивдоходности 10%/11%. С учетом этих цифр, JPMorgan сохраняет нейтральный рейтинг по акциям компании.

очередной разгон от РДВ

Роман Ранний, так бумага же начала расти заранее? То есть чисто манипуляция: сначала сами закупились, потом анонс и памп, и раздают на хаях.

Vanger, да. всё верноИнтересно, по убеждениям хлопец пошел или денег для военкома не хватило ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, может в РФ ещё не всё потеряно?

Роман Ранний, в каком звании его забрали? ))

soll, откуда мне знать

Чтобы купить акции, выберите надежного брокера: