Акции Polymetal (MOEX: POLY) упали в

начале торгов на «Московской бирже» (MOEX: MOEX) в пятницу на 3,2% по отношению

к закрытию основной сессии предыдущего дня (до 1752,2 рубля за штуку) на

новостях о продаже очередного пакета ценных бумаг компании в рамках ускоренного

букбилдинга.

Группа «ИСТ» Александра Несиса и его партнеров продала 19 млн акций

Polymetal, что составляет 4% капитала компании, на общую сумму 342 млн фунтов

стерлингов, сообщило агентство Bloomberg со ссылкой на данные организатора

ускоренного букбилдинга — BofA Securities. Таким образом, цена размещения

составила 18 фунтов стерлингов за акцию. Продавцом выступает структура группы

«ИСТ» Powerboom Investments.

«ИСТ» подтвердил продажу 4% акций Polymetal. «Причиной продажи стала

необходимость привлечения средств на погашение текущих кредитных обязательств

группы и на развитие инвестиционных проектов. Также продажа позволит снизить

концентрацию доли Polymetal в инвестиционном портфеле группы, возникшую

вследствие роста котировок акций за последние полгода, до приемлемого уровня», -

говорится в сообщении «ИСТа». «ИСТ» продолжает считать Polymetal привлекательным

инвестиционным активом и планирует долгосрочно оставаться ее крупнейшим

стратегическим акционером", — заявила группа.

комментарии Роман Ранний на форуме

-

URL

Название: AGRO-гдрТикер: AGROГод: 2020дивиденд, руб: 13,9Цена акции: 747,8Див.дох.: 1,9%купить до: 18.09.2020дата отсечки: 17.09.2020выплата до: 01.10.2020

дата отсечки 20.09

Александр, спасибоURL

Название: AGRO-гдрТикер: AGROГод: 2020дивиденд, руб: 13,9Цена акции: 731,2Див.дох.: 1,9%купить до: 18.09.2020дата отсечки: 17.09.2020выплата до: 01.10.2020

Некорректно указаны даты отсечки и купить до. По факту 16.09 был последний день с див-ми.

Сергей, спасибо

злой финансист про Татнефть:

Роман Ранний, интересно, сколько ты людей засадил на рекламе этого говна

Forrest, интересно когда я давал рекламу?

Роман Ранний, ах да, за рекламу платят, а ты просто в лонге сидишь. Подборка твоих постов от чудо аналитиков за последнее время страниц 5 займёт. Надо объективно смотреть на ситуацию, а не выдавать желаемое за действительность.

Forrest, посты выкладываю для обсуждения, а прогноз по дивидендам и убыткам от налогов остаётся в силе. Предлагаю спорить когда будут цифры! А ещё лучше дайте ваш прогноз, тогда будет более объективно!

Опа, а здесь откуда такой оптимизм?

Вася Баффет, слухи о распределении ден. подушки (покупка Юнипро или Энел)злой финансист про Татнефть:

Роман Ранний, интересно, сколько ты людей засадил на рекламе этого говна

Forrest, интересно когда я давал рекламу? [ Фотография ]

[ Фотография ]

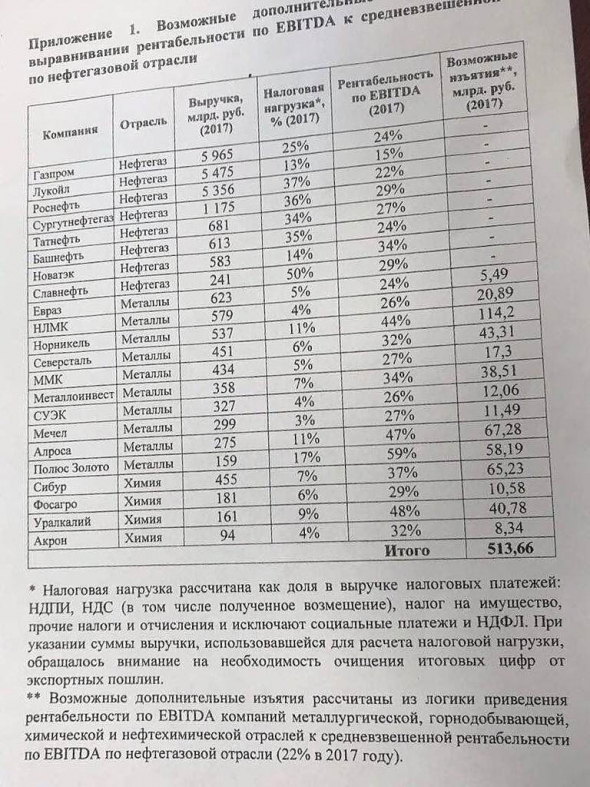

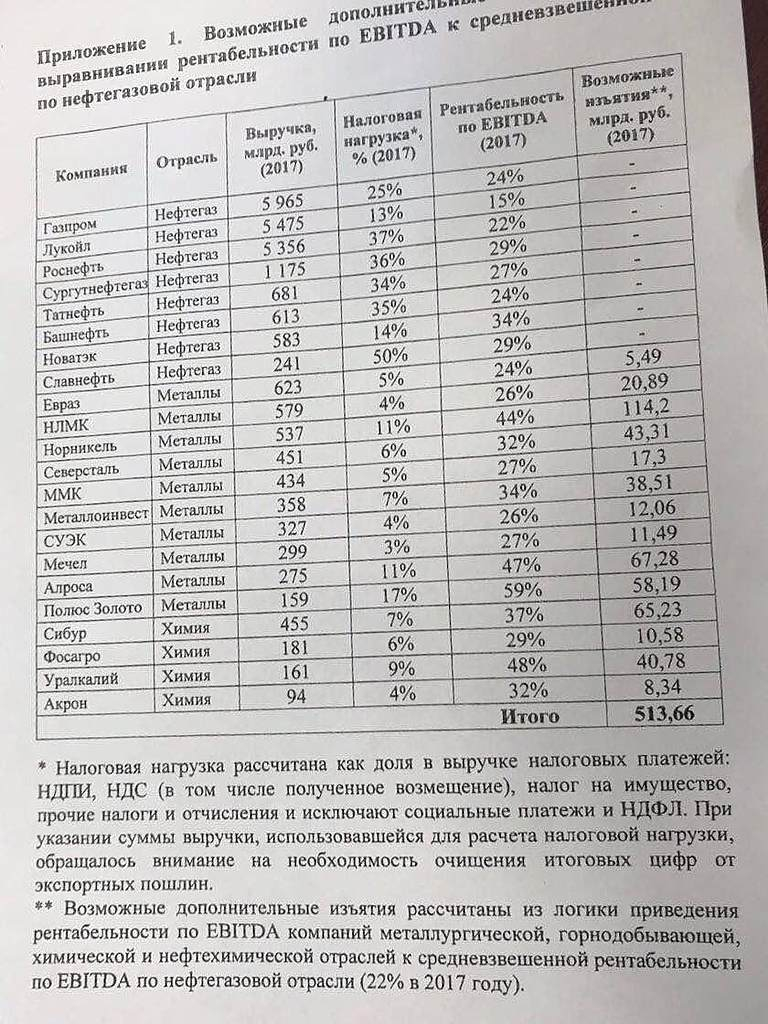

👉 Меры Белоусова, которые широко обсуждались в 2018 году, предполагали изъятие у Полюса 58 млрд рублей. Это 22.5% от прогнозной EBITDA Полюса (PLZL (https://neo.putinomics.ru/dashboard/plzl/moex)) 2020 года.

#политика #PLZL

@AK47pfl

в свете последних налоговых манёвров предлагаю повысить прогноз по дивидендам до 11200 руб.

в свете последних налоговых манёвров предлагаю повысить прогноз по дивидендам до 11200 руб.

smart-lab.ru/q/TRNFP/dividend/

С другой стороны, мало ли что там Интер Рао хочет. На счет Энел не знаю, но Фортум вряд ли с таким трудом отжимало Юнипро, чтобы тут же передарить его в другие руки.

Deacon, вопрос в цене!Ох как лихо откупили ее с утра, точно движ намечается)

Вася Пупкин, если минфин увеличивает налоги, значит ему нужны деньги и возможно он не даст отсрочку Транснефти! Газпром ввел географическую и объемную гибкость в контрактах на ЭТП, привязку к индексам и другим топливам

Газпром ввел географическую и объемную гибкость в контрактах на ЭТП, привязку к индексам и другим топливам метод тоже в деле:

метод тоже в деле:

Покупаем ДВМП

🎯 Цель: 10₽ (+19%)

🕐 Срок: до 3 месяцев

ДВМП подало (https://1prime.ru/News/20200915/832028460.html)иск на $1 млрд к фонду TPG и акционерам в Лондонский международный арбитражный суд. Эксперты говорят, что шансы на победа ДВМП в разбирательстве более чем вероятна. Конфликт может быть урегулирован мирно, если обе стороны договорятся о новом плане погашения долга.

Ситуация в компании в целом положительная. ДВМП выдержало первую волну COVID-19 без существенных потерь.

Поглощение ДВМП интересно как российским (https://www.vedomosti.ru/business/news/2019/12/26/819757-delo), так и иностранным (https://www.vedomosti.ru/business/news/2020/01/23/821299-dp-world-soobschila-pravitelstvu-o-planah-kupit-fesco) инвесторам. Изменение в пуле акционеров и взыскание долгов может привести к возвращению интереса у инвесторов.

Ваш МЕТОД (https://t.me/investmetod)

«Россети» инвестируют 1,16 млрд руб. в программу снижения потерь в сетях в Северной Осетии

«Россети» инвестируют 1,16 млрд руб. в программу снижения потерь в сетях в Северной Осетии

«В Северной Осетии стартовала комплексная программа снижения потерь. Объем нетарифных инвестиций „Россети Северный Кавказ“ – 1,16 млрд рублей. Программа рассчитана до 2024 года», — сообщает компания.

Программа включает установку 13,1 тысячи интеллектуальных приборов учета электроэнергии, реконструкцию 366 километров сетей, приобретение спецтехники. В первую очередь «умными» счетчиками будут оснащены потребители Архонских, Алагирских, Ирафских, Кировских, Моздокских, Октябрьских районных и Владикавказских городских электросетей с наиболее высокими потерями.

В результате не только снизится уровень потерь, минимизируются случаи энерговоровства, но и улучшится качество электроснабжения.

источник (https://emitent.1prime.ru/News/NewsView.aspx?GUID=%7BDA6FD389-8175-4D1F-8952-CBDC31BF678E%7D) #MRKK #RSTI #D Минфин просто осыпал льготами те компании которые толком дивидендов не платят, и обрезал по максимуму у тех кто хорошо дивиденды платит!

Минфин просто осыпал льготами те компании которые толком дивидендов не платят, и обрезал по максимуму у тех кто хорошо дивиденды платит!- Минфин предложил изменить порядок

применения налогового вычета по НДПИ, предусмотренного статьей 343.5 Налогового

кодекса Российской Федерации, путем установления цены на нефть в $25 за баррель

для получения инфраструктурного вычета, говорится в проекте поправок в Налоговый

кодекс (НК) в части корректировки НДД, с которыми ознакомился «Интерфакс».

Поправки обсуждались накануне на заседании комиссии по законопроектной

деятельности.

Согласно текущему законодательству, недропользователь Ванкорского кластера

(«Роснефть») может получить вычет по налогу на добычу полезных ископаемых (НДПИ)

в сумме расходов на инфраструктуру, построенную для участков недр 5-й группы

НДД. К ним относятся участки, расположенные полностью или частично севернее 70

градуса северной широты полностью в границах Красноярского края, Якутии и

Чукотского АО. При этом степень выработанности запасов должна быть не выше 0,001

по состоянию на 1 января 2019 года либо запасы нефти поставлены на баланс после

этого срока.

Сейчас право на вычет «Роснефть» может получить, если цена нефти марки

Urals превышает базовую цену нефти, установленную НК РФ (в 2020 году $42,45 за

баррель). Таким образом, Минфин предлагает улучшить налоговые условия для

«Роснефти» (MOEX: ROSN) на Ванкоре, предоставив компании право получать на

налоговый вычет в периоды, когда цена нефти будет выше $25 за баррель.  Злой Инвестор В пишет:

Злой Инвестор В пишет:

Международный рейтинг АФК «Система» вернулся на «докризисный» уровень

15/09/20 S&P Global Ratings: Рейтинг российской инвестиционной холдинговой компании АФК «Система» повышен до «ВВ» в связи со снижением долговой нагрузки; прогноз — «Стабильный» отчет S&P (https://www.standardandpoors.com/ru_RU/web/guest/article/-/view/type/HTML/id/2514197)

S&P при оценке рейтинга во многом ориентируется на показатель «кредит / стоимость» (loan-to-value ratio — LTV), который по смыслу близок к «уровню достаточности средств (УДС)» при торговле с использованием заемных средств у брокера.

В середине 2014г. до потери Башнефти показатель LTV АФК «Система» по оценке S&P составлял менее 10%(рейтинг «ВВ+»), а в конце 2017г. после потери в судебном споре с Роснефтью еще 100 млрд.р. рейтинг АФК «Система» опустился до минимального уровня «В+», коэффициент LTV превысил 50% — компания как никогда была близка к своеобразному «margin call». Сейчас LTV АФК «Система» по оценке S&P составляет около 30%.

Стоимость чистых активов на 1 акцию АФК «Система» составляет 39р.: согласно отчету (https://www.standardandpoors.com/ru_RU/web/guest/article/-/view/type/HTML/id/2514197) S&P Global Ratings стоимость портфеля активов корпорации на 31 августа 2020 г. достигла 572 млрд руб.(59 руб. на акцию). Если от данного значения отнять долг корпоративного центра (198,3 млрд.р. на 30.06.20г.), то стоимость чистых активов корпорации составит 374 млрд.р. или около 39р.на одну акцию АФК «Система», что предполагает 80% апсайд к текущему рынку.

💡Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

АФК Система

БородаИнвест пишет:

БородаИнвест пишет:

Позавчера вышла довольно неприятная новость: Евраз скупил с рынка 3,8 млн акций Распадской. Казалось бы, что плохого? Раз мажор скупает акции, значит верит в перспективы бизнеса? Это действительно так и котировки даже отреагировал на новость ростом на 3%, но есть ньюансы.

Скупка не останавливается и идет уже более года. Достаточно одного взгляда на структуру капитала компании, что бы понять к чему движется дело: Абрамович и Ко собирают контрольный пакет до 95%, что бы потом провести принудительный выкуп акций и делистинг. (или просто делистинг, без выкупа) Чем это грозит миноритариям? Многим. Как я люблю, составлю списочек:

1) Повышения дивидендов и распаковки кубышки можно не ждать. Очевидно, что все плюшки акционерам достанутся только тогда, когда выйдут лишние пассажиры.

2) Делистинг значительно снизит ликвидность пакета акций для миноритария. Ликивдный залог и слабо ликвидный залог имеют разную стоимость.

3) Соответственно перед делистингом будет давка на выход, а акции упадут.

4) Возможная заниженная оценка при выкупе.

В общем дело очевидно запахло керосином, но не все так плохо, как кажется с первого взгляда. Можно даже попробовать сыграть с лондонским олигархом в кошки\мышки. Поскольку Евраз скупает акции с рынка относительно честно(а не как подонок Мазепин нагло и целенаправленно снижавший котировки), для миноритариев открывается сразу несколько положительных развилок:

1) Что бы собрать заветные 95% Евразу нужно выкупить почти половину freefloat. Очевидно, что без серьезного роста котировок это будет сделать очень тяжело. (Но не невозможно, дело лишь во времени.)

2) Что бы ускорить процесс в любой момент может быть объявлена оферта, причем значительно выше рынка. Если по 140 рублей на выкуп вряд ли принесут много акций, то по 160 инвесторы выстроятся в очередь на продажу, а все разговоры про справедливую оценку в 250 рублей будут забыты.

То есть одновременно с ростом риска для акционеров открывается прекрасная возможность неплохо спекулятивно заработать. Я считаю, что оферта может быть объявлена достаточно быстро (скажем в течение года) и она будет не ниже 160 рублей, что дает премию к текущим котировкам почти 30%. Другое дело, что и риски значительно возрастают, так что далеко не факт, что потенциальные 30% апсайда перекрывают возможные последствия «плохих корпоративных практик». Впрочем еще раз повторюсь, что Евраз в этом плане действует относительно прозрачно и последовательно, совсем уж грабительских приемов наверное не будет.

Как считаете, стоит поучаствовать в подобной истории? У меня она особенного энтузиазма не вызвала.

Не является индивидуальной рекомендацией

Чтобы купить акции, выберите надежного брокера: