вот РДВ предлагает продавать детский мир

ДЕТСКИЙ МИР: 4 ПРИЧИНЫ НЕ ПОКУПАТЬ АКЦИИ. Фундаментальная цена 90 рублей, даунсайд 29%.

1. Крупные игроки не видят перспектив и выходят из бизнеса. Система и РКИФ не нашли стратегического инвестора для единоразовой продажи пакета. В конце ноября на SPO было продано 23.7% акций ритейлера, осталось еще 33.4% у Системы, 9% у РКИФ и около 2% у менеджмента компании. Система выходит из активов, когда е верит в дальнейшие перспективы роста. В бумаге есть навес и без учета Системы и РКИФ, который окажет давление на котировки в ближайшее время.

2. Трудности с поставками из Китая. Около 43.4% всего ассортимента Детского мира (MOEX: DSKY (https://putinomics.ru/ru/issuer/10/)) импортируется из Китая, в том числе собственные торговые марки, которые занимают значительную часть в ассортименте. В категории одежда и обувь доля СТМ и прямого импорта составляла 93.7%, в игрушках 22.9%. Бизнес ДМ пострадает, если ситуация с коронавирусом продлится более 2 месяцев. Продукция из КНР составляет (https://www.kommersant.ru/doc/4242244) около 65% всех продающихся в РФ детских товаров.

3. Падение спроса на рынке. Несмотря на попытки улучшить демографическую ситуацию в стране с помощью программ господдержки, по прогнозам население РФ будет продолжать количественное падение (https://population.un.org/wpp2019/Download/Standard/Population/). Также происходит общее старение населения страны. В Детском мире отсутствуют возможности сильного роста — количество детей не увеличивается, реальные доходы россиян практически не растут.

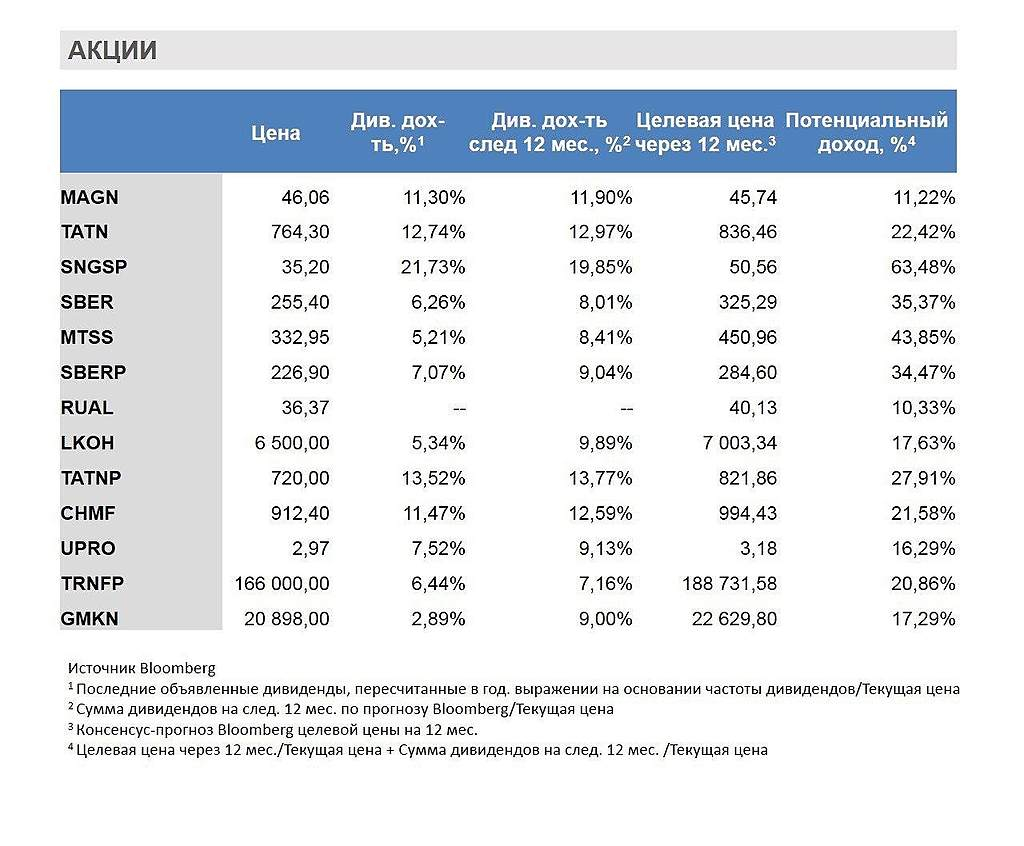

4. Сравнительно низкая дивдоходность. Высокая дивидендная доходность — единственное, что раньше привлекало в бумаге. ДМ выплачивает всю прибыль, доходность в 2020 году будет 8-9%. Это мало с учетом рисков на фоне более доходных нефтянки и энергетики.