Если дивиденд вырастет то всё круто!, а если останется такой же то могут и распродажи пойти(

Роман Ранний, скорей бы распродажи, люблю хорошие вещи со скидками.

aom, Если у вас эти акции есть то вы рады особо не будете

Если дивиденд вырастет то всё круто!, а если останется такой же то могут и распродажи пойти(

Роман Ранний, скорей бы распродажи, люблю хорошие вещи со скидками.

о! вроде пошел процесс… давайте, ребята, не подкачайте — пару раз по 10 000 лотов ливаните… и мы не нарушим логический, статистический ряд бесконечно падающей акции

Malik, да всё падение капут! если бы хотела дальше падать то ей нечего не мешает… а так начало роста пошло!

Роман Ранний, Рома, в энергетике даже в 18:48 никогда нельзя с уверенностью сказать, что день в плюс закрылся, потому что на послеторговом и в 18:49 ушатывали в минус на несколько процентов (в ФСК вчера так ушатали еще почти на процентик уже после закрытия)

о! Гидро не подводит) Похоже наш кук с обеда не к своему практиканту вернулся, а на кофе в РусГидро заглянул и по привыче там 10 косариков ливанул ))

ну наконец фск растёт вместе со всеми)!

Роман Ранний, надолго ли? ИнтерРао укатали в пол-10% за 2 месяца, плюс никакой отчет у ФСК.Так, что включена спекулятивная пила.

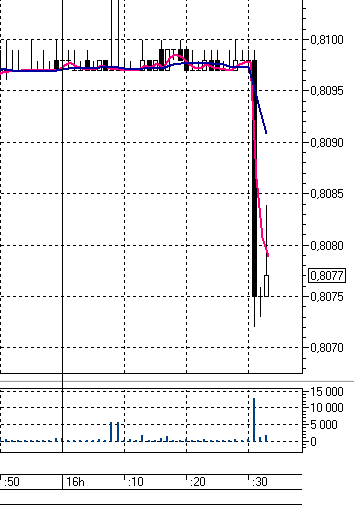

Че это оно вдруг -3%?

о! вроде пошел процесс… давайте, ребята, не подкачайте — пару раз по 10 000 лотов ливаните… и мы не нарушим логический, статистический ряд бесконечно падающей акции

АЛРОСА — набсовет утвердил концепцию сбытовой политики компании на 2018-2020 годы

Наблюдательный совет АЛРОСА утвердил концепцию сбытовой политики компании на 2018-2020 годы.Документ является основой для формирования нового трехлетнего контрактного периода.

Ключевые принципы сбытовой политики компании останутся неизменными.

Основой сбыта являются долгосрочные контракты на продажу алмазов с крупными торговыми, гранильными и ювелирными компаниями, заключаемые на срок до трех лет."… долгосрочные контракты останутся ключевым каналом сбыта, их доля в объеме наших продаж сохранится на нынешнем уровне порядка 70%", — сказал вице-президент компании Юрий Окоемов.

Компания планирует перейти на ежегодное согласование объема и ассортимента в рамках трехлетних договоров. Существующие контракты оговаривают ежемесячный объем и ассортимент приобретаемого товара на весь трехлетний период вперед.

С 1 января 2018 года начнется новый контрактный период.

Концепция сбытовой политики также включает в себя инициативы по развитию торговли бриллиантами. Компания планирует увеличить долю обработки особо крупных и цветных алмазов, увеличить долю продаж в крупных центрах потребления бриллиантов, в том числе через свои зарубежные торговые компании.

Прайм

редактор Боб, и че, на этом растем? что такого в этой новости, может кто объяснить?

Может подскажет кто-нибудь. Смущает рост краткосрочной кредиторской задолженности (с 2013г-38млрд, 2016г-85млрд).

Ну что, копим базу для роста?)

ппц,- 2 процента… я тупанул думал уж некуда падать и взял по 0,159, тут на тебе))сук усреднил на свою голову, в 18 40 кто-то вдруг решил на миллион почти акций слить

Сергей Мелихов, я тоже взял и ещё Газпром.

Зачем не знаю.

мимо проходил, вокруг ГП сейчас скандал разгорается

www.rbc.ru/economics/31/10/2017/59f8528c9a7947b1aed5961f?from=main

Швейцарская компания Nord Stream 2, планирующая строительство газопровода «Северный поток-2» от побережья России до Германии, в июле—сентябре потратила не менее $880 тыс. на лоббирование в Вашингтоне своих интересов, связанных с реализацией проекта в условиях новых американских санкций. Принадлежащая «Газпрому» на 100% Nord Stream 2 обратилась к услугам трех лоббистских фирм, контракты с ними были заключены в июле — еще до того, как президент США Дональд Трамп подписал новый закон о санкциях CAATSA.

Фск совсем тухляк

Добрый день! не подскажете почему сегодня так ливанули русал из- за санкций что ли

Sano69, не думаю что из-за санкций. Чет в гонконге его вниз продавили — у нас особо продаж не было, продавали именно нерезиденты.

Возможно провал связан с ценой размещения материнской компании En+. Получается, что владеть Русалом существенно дешевле через En+, чем напрямую. То есть имеет смысл продать Русал и принять учатие в размещении En+. Хотя холдинги все эти — это доп риск, как показала история с АФК

Вот почитайте:

Татнефть — совет директоров 6 ноября даст рекомендации по дивидендам за 9 месяцев

Совет директоров "Татнефти" 6 ноября даст рекомендации по размеру дивидендов по итогам 9 месяцев 2017 года«Дата проведения заочного заседания совета директоров… 6 ноября. Повестка дня заочного заседания… О рекомендациях внеочередному общему собранию акционеров по размеру дивидендов за девять месяцев 2017 года и порядку их выплаты»

Прайм

Все заметили, что Протек операционно

провалился в 3-м квартале?

Норникель — в ноябре акции компании могут достигнуть 11200 руб.

Общий объем производства никеля ГМК «Норильский никель» в 3 квартале 2017 года составил 54 тыс. тонн, что на 10% выше второго квартала 2017 года.

Объем производства никеля из собственного сырья составил 53 тыс. тонн, что также на 10% больше предыдущего квартала. Рост производства никеля в 3 квартале в первую очередь связан с ростом производства на заводе Norilsk Nickel Harjavalta вследствие завершения планового техобслуживания оборудования, проводившегося во втором квартале, отмечается в релизе компании.

Аутсайдерами стали бумаги «Норникеля», который сегодня опубликовал отчетность. Реакция рынка на производственные результаты слабопозитивная.

Я полагаю, что в ноябре акции достигнут максимального значения за год — 11200 руб. — на фоне новостей о росте производства никеля в 3 квартале, однако дальнейшая динамика, на мой взгляд, будет хуже рынка. Также ожидается отчетность RusAl Plc, который по совпадению является одним их акционеров ГМК.Ващенко Георгий

ИК «Фридом Финанс»

Тарим ПРОТЕК!

Мужики! Доели сегодня торт до дна, на дне пластиковой упаковки семиаршинными буквами выдавлено термическим способом ПРОТЕК! У ПРОТЕКа есть подразделение «Упаковка», раньше как-то не доходило;) Это диверсификация, братцы! Даже если на лекарства у народа денег не будет, то на тортик-то всегда найдётся! ПРОТЕК обеспечен своей упаковкой как ММК или Мечел углём!

Ракета!

На север!

Неудержимый рост!

Wasiliew Wasilij, да протек и так прёт не хуже сбера!)))

Роман Ранний, это из-за дивов, а тут такой фундаментал;)

Wasiliew Wasilij, шта? из за дивов?), мне кажется там поинтереснее есть идея!

Роман Ранний, идея идеей, а сейчас дело в дивах. Отсечка близится…

Wasiliew Wasilij, а что сейчас 5% интересная дивидендная история?)

Роман Ранний, в прошлом году 14% было, конечно, не акция, а говно…