Роман Ранний, кто такое сказал… :) если за 2016г. Чистая прибыль была более 100 млрд.р., при рыночной капе 200 млрд.р. то рентабельность при покупке акций по текущей цене у вас составляет 50% на вложенный капитал.

=======================

если исходить из реальной капитализации 650 млрд.р. она была в 2016г., сейчас выше 750 млрд, р. рентабельность составила в районе 16%, вполне приемлемый уровень для крупного предприятия.

но вы же покупаете не по 700, а по 200… и тут уже совершенно другие цифры идут, считайте реальность… :)

=========================

Если вы в какой-то бизнес вливаете 17 млн.р. и получаете прибыль за год 20-25 млн.р., то я бы сказал -это более чем хороший бизнес.

А тут вы даже не вливаете в бизнес, вы просто покупаете акции с очень хорошей отдачей. И гарантом данного бизнеса выступает Правительство РФ.

Ремора, ошибочка вышла посмотрел отчёты на смартлабе

smart-lab.ru/q/FEES/f/y/

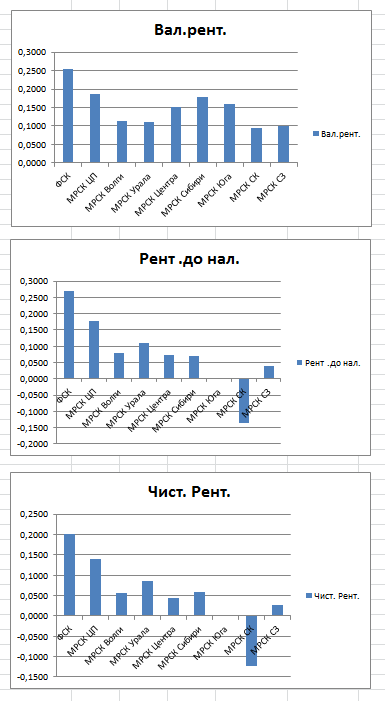

там 1-2%, ROE,

посмотрел свои таблицы МСФО там в 2015 — 7%, 2016-10% а в 2017 непонятно мне.вполне возможно что на уровне 7-8-9% будет! то есть как у ОФЗ, другой вопрос что купить можно ниже баланса однако и прибылью компания непонятно как делится то так платит дивы то так!, была бы понятная див. политика цены бы её не было)!