комментарии znak на форуме

-

- немного инфрмации--- скоро отчет, индикатор баланса OBV на малых таймфреймах почти на максимуме

— смотрим соответств график- что на мой взгляд говорит говорит что бумагу активно

собирали а продаж то особо и не дают, отчета и данных по их интернет сегменту

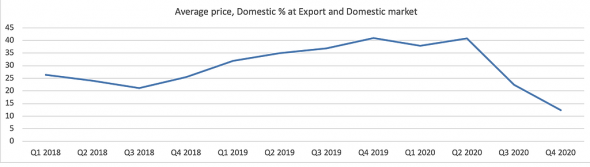

ВЗГЛЯД: «Велес Капитал» рекомендует покупать GDR Mail.ru Group с целью $32

Роман Ранний,

Дмитрий, если можешь не пиши не по теме крупным шрифтом-- ты же солидный

инвестор, но помни --если компания случайно упомянет слова---

киберспорт, ipo совместной с АЛИ платежной системы ,IPO игрового сегмента

то нужно одеть белую рубашку и галстук и стать более солиднымНу вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

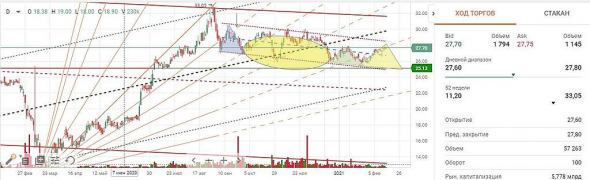

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

Дмитрий, хорошо что ты не в этой акции

хотя — это на мой взгляд самая сильная акция рунета

отчет вероятно будет очень сильным---из-за игр

у него юолее 489 млн клиентов и при ковиде все сидят в играх

у амеров подобная игровая компания может стоить 30 млрд долл

и если вдруг заикнутся об ipo мобильных игр то… уход высоко

znak,

Самая сильная,?

Рубль упал, доллар вырос и мыло поднялось на тож же процент эквивалентно.

А в баксах цена упала, не преодолев барьера сопротивления.

Что то п от объемам торгов нет триллионов желающих купить самую ↘️сильную акцию рунета

Я так понял, вы сидите в ней уже больше 5 лет?

Нет? не угадал ?

Я не стану спорить, что когда нибудь бумага все таки выстрелит

Но это случится, на мой взгдяд пока не в ближашей перспективе.

Максимум что я вижу -поход на 2090 и снова корhекция

Если курс рубля к доллару позволит

На те моменты когда бумага была у 28-30 $, и рубль был в диапазне 77-79 руб тогда драверы оптимизма были выше чем сейчас

И потом. Что бы выйти удачно на IPO нужно срочно поторопиться

Один игровой сегмент возможно и выстрелит в отдельно взятом IPO. Но в то же момент сами акции Мыла могут и еще больше просесть, не найдя линии поддержки. Так было у АФК Система и OZON. Но когда все это случится?

Дмитрий, не смеши меня тех анализом в этой бумагу --

здесь на мой взгляд — влияние morgan stanley c хеджем по конвертир

облигациям-- еслие на ripple узнают сколько оценивается комнания с очень большим

игровым сегментоом-- рост ежегодный около 32 проц

то боюсь от morgan ---останется — organ( без одной буквы )

Уровень 210 железобетон )). А ес серьёзно, перспектив на рост у наших нет, увеличенные пошлины перекрыли рынки ЕС и США, а в РФ цены ещё выше на эту величину пошлин и потребители не согласны брать сталь по заоблачной цене, лучше выждать, а строительный сезон начнётся только в мае. В КНР правительство остановило финансирование для сдувания пузыря — спрос на сталь упал, а объёмы выпуска стали на максимумах уже 8 месяцев — сталь пошла на экспорт. В западных странах начался устойчивый рост экономики значит местные сталелитейщики резко увеличат выпуск стали, в подтверждение иностранный капитал перетекает с рынка РФ на западные рынки.

compasdr, а инфраструктурные снижают серьезно ---после аварий в угольных

дивизионахУровень 210 железобетон )). А ес серьёзно, перспектив на рост у наших нет, увеличенные пошлины перекрыли рынки ЕС и США, а в РФ цены ещё выше на эту величину пошлин и потребители не согласны брать сталь по заоблачной цене, лучше выждать, а строительный сезон начнётся только в мае. В КНР правительство остановило финансирование для сдувания пузыря — спрос на сталь упал, а объёмы выпуска стали на максимумах уже 8 месяцев — сталь пошла на экспорт. В западных странах начался устойчивый рост экономики значит местные сталелитейщики резко увеличат выпуск стали, в подтверждение иностранный капитал перетекает с рынка РФ на западные рынки.

compasdr, умножаешь растущий объем производства на выросшие средние цены и рассуждай по факту событий текущего квартала — вырастет прибыль, ebitda

и дивы — а сейчас металлурги на мой взгляд немного получат деньги уходящие из гмк никель

znak, при этом у всех черных металлургов-- двузначная див доходность а инфраструк-

турные риски они постоянно снижают — просто хорошо тратят на модернизацию

производстваУровень 210 железобетон )). А ес серьёзно, перспектив на рост у наших нет, увеличенные пошлины перекрыли рынки ЕС и США, а в РФ цены ещё выше на эту величину пошлин и потребители не согласны брать сталь по заоблачной цене, лучше выждать, а строительный сезон начнётся только в мае. В КНР правительство остановило финансирование для сдувания пузыря — спрос на сталь упал, а объёмы выпуска стали на максимумах уже 8 месяцев — сталь пошла на экспорт. В западных странах начался устойчивый рост экономики значит местные сталелитейщики резко увеличат выпуск стали, в подтверждение иностранный капитал перетекает с рынка РФ на западные рынки.

compasdr, поскольку в гмк риск — могут частично приостановить производство продукцииУровень 210 железобетон )). А ес серьёзно, перспектив на рост у наших нет, увеличенные пошлины перекрыли рынки ЕС и США, а в РФ цены ещё выше на эту величину пошлин и потребители не согласны брать сталь по заоблачной цене, лучше выждать, а строительный сезон начнётся только в мае. В КНР правительство остановило финансирование для сдувания пузыря — спрос на сталь упал, а объёмы выпуска стали на максимумах уже 8 месяцев — сталь пошла на экспорт. В западных странах начался устойчивый рост экономики значит местные сталелитейщики резко увеличат выпуск стали, в подтверждение иностранный капитал перетекает с рынка РФ на западные рынки.

compasdr, умножаешь растущий объем производства на выросшие средние цены и рассуждай по факту событий текущего квартала — вырастет прибыль, ebitda

и дивы — а сейчас металлурги на мой взгляд немного получат деньги уходящие из гмк никель вероятно будет справедливая реакция на новую аварию от известных людей.

вероятно будет справедливая реакция на новую аварию от известных людей.

честно нужно сказать — инфраструктура изношена с известных времен

и критика была справедливая .

посмотрим новатэк и роснефть ---все емкости --белые, чистые

везде надписи---все красиво и солидно.

а тут на фотки емкостей в предыдущую аварию… все и так хорошо видели,

поэтому проблема — системная и серьезная — и очень жаль пострадавших

Шорты все вынесли или еще нет?

Дмитрий Ю.,

мой нет ещё

Алексей Бергман, до 221 сбегаем? Очень надо…

Дмитрий Ю., 226

Юрий Пасечник, не сильно переживай-- техническую цель внизу сделали-- смотри дневной-- коснулись сильного уровня и одновременно нижней границы канала

выбили вверх манипулируемый падающий канал — смотри дневной график

а северсталь это сделала давно и стала в покупку по всем индикаторам

остальные металлурги не хуже а по дивам даже лучше

график. выбили манипулируемый падающий тренд, скоро дивы- конечно учитывая что это часть большего сооружения, то потребуется несколько больше

времени и денежных средств - для этого используют специальные сваи, железобетонные плиты, специальные смеси

и особая сварная и крепежная техника --для севера - обрушенное здание — около 1000 кв метров

заново построить такое--- максимум 1000-1200 долл за кв метр с инженерн сооружениями

чего они там ремонтировали и укрепляли

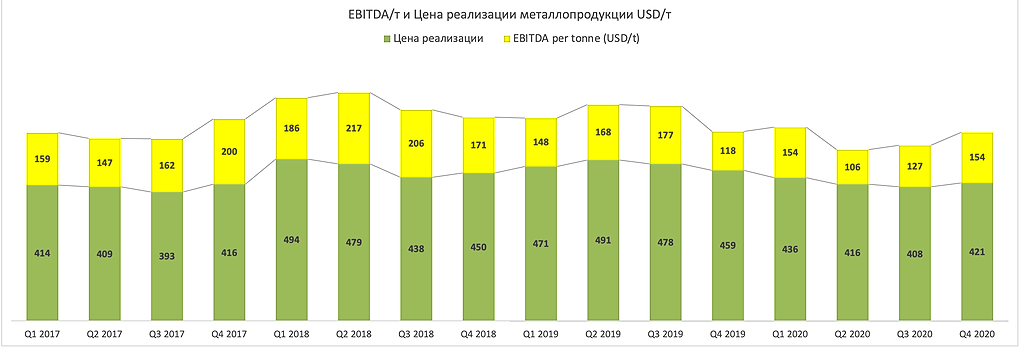

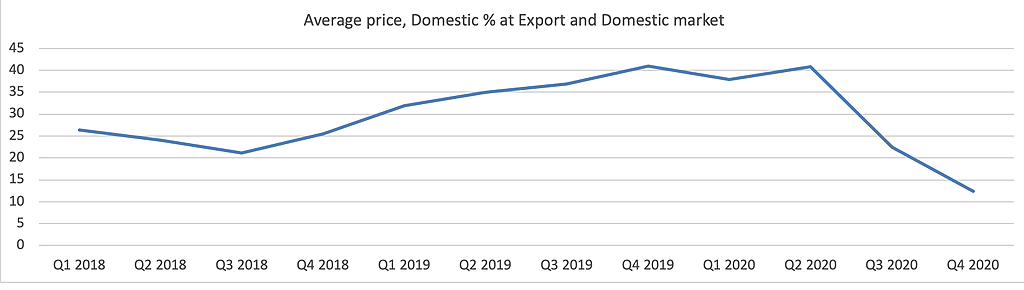

с их возможностями могли бы уже через неделю — построить такое же сооружение EBITDA/т и Цена реализации металлопродукции USD/т

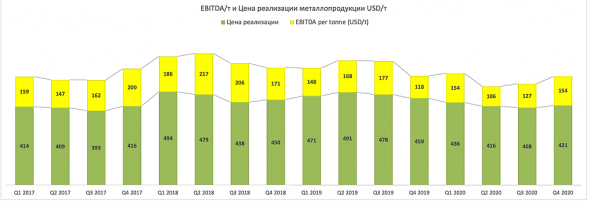

Константин Лебедев, просто несерьезно нужны данные на за 2021, сегодня

и вперед на 3 месяца, а не год назад

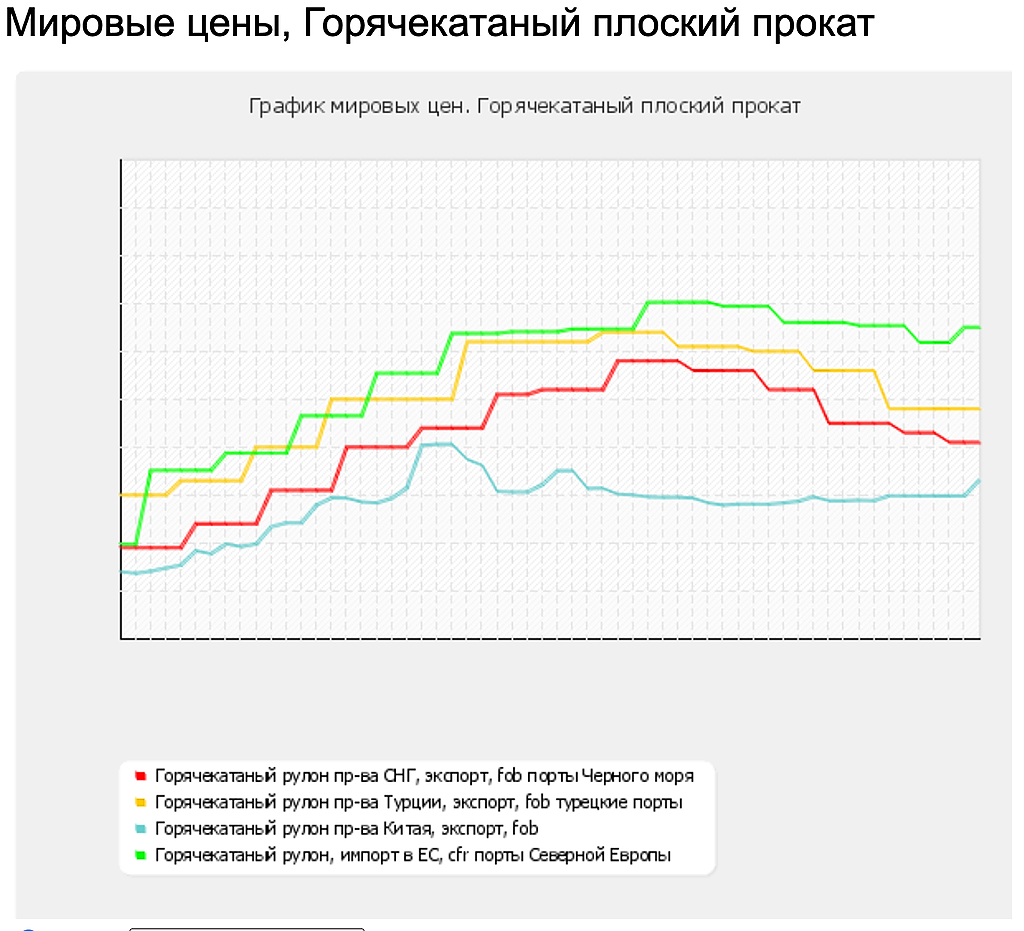

сегодня гк прокат в китае стоит около 700 долл а не 450 -500 как год назад

а арматура еще круче выросла

znak, Для прогноза о котором вы просите необходимы индексные цены plats на ЖРС и угольный концентрат. И данные по стали в экспорт FOB черное море. За эти данные нужно денежку отдать. Кусками есть некоторые данные но не все

Константин Лебедев, хотя есть серьезные локальные рынки Индии, США, Евросоюза

и прочих, где нужно учитывать транспорт и разные защитные пошлины

поэтому фьюч Шанхайская биржа FOB

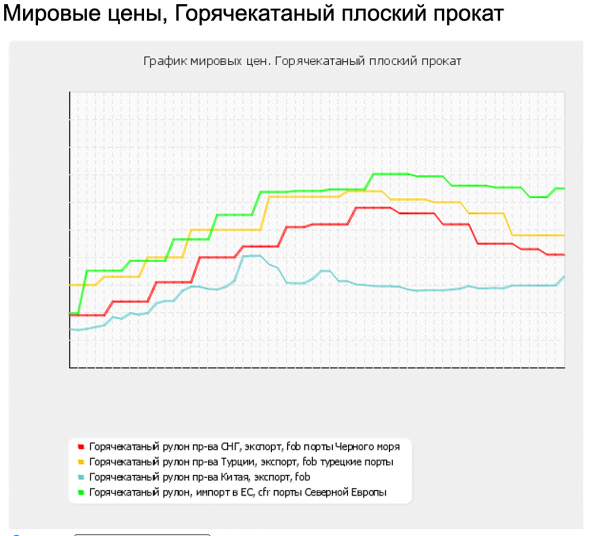

znak, Можно прямо сейчас наблюдать сильный разбег цент относительно FOB порты черное море

Константин Лебедев, потому что грузить в китайском порту обычный прокат а далее

с учетом транспорта и ввозных пошлин не самая лучшая затея--нужно все

посчитать и просуммировать и оценитьВесомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

Константин Лебедев, у ммк-- долгосрочные контракты ( 3-5 лет)

на уголь и железнуб руду-- поэтому от колебаний вверх этого сырья --

ммк прилично застрахована-- это важно

к тому же у ммк имеется еще одно преимущество — внутренние цены (большая часть

продукции ммк ) на 30-40 долл выше чем на внешнем

кроме того 98 процентов выручки ммк-- это высокомаржинальная конечная продукция

а у северстали и нлмк — в структуре выручки есть сырье и полусырье

выше чем на внешнем

смотреть и анализировать нужно цены: на лом, гк сталь, стальную арматуру

в итоге формировать средний индекс цен --

на арматуру несмотря на китайский новый год — цены выросли в феврале на

5 процентов

znak, я внимательно просмотрел и прослушал все последние встречи с толпами. Где ключевые моменты

1. Цены на сырье по длинным контрактам привязаны к индексу plats с лагам 2-3 масяца. Думаю с этим связана увеличенияюе запасов сырья на 50$ мил в Q4 2020, что бы не покупать по цене +30% в Q1

2. В текущем цикле высоких цен в Q3 и Q4 премии к российскому рынку не стало и не факт, что будет в Q1 2021, но надежды есть и не понятно на чем они строятся

Константин Лебедев, экспортеров--до сих пор пугают демпинговыми расследованиями

из-за боле высоких низких цен внутри страны по сравнеию с экспортными

так что премия по ценам внутри еще есть

znak, Это по данным из отчетов ММК процент премии к домашнему рынку mmk.ru/upload/iblock/653/MMK_operating_r_financial_data_Q4_2020.xls

Константин Лебедев, естественно везде имелась ввиду рулонная горяче

прокатанная сталь, а не просто прокатEBITDA/т и Цена реализации металлопродукции USD/т

Константин Лебедев, просто несерьезно нужны данные на за 2021, сегодня

и вперед на 3 месяца, а не год назад

сегодня гк прокат в китае стоит около 700 долл а не 450 -500 как год назад

а арматура еще круче выросла

znak, Для прогноза о котором вы просите необходимы индексные цены plats на ЖРС и угольный концентрат. И данные по стали в экспорт FOB черное море. За эти данные нужно денежку отдать. Кусками есть некоторые данные но не все

Константин Лебедев, хотя есть серьезные локальные рынки Индии, США, Евросоюза

и прочих, где нужно учитывать транспорт и разные защитные пошлины

поэтому фьюч Шанхайская биржа FOB

znak, Можно прямо сейчас наблюдать сильный разбег цент относительно FOB порты черное море

Константин Лебедев, дельту определяй на основе разницы средних цен

разных групп за кварталEBITDA/т и Цена реализации металлопродукции USD/т

Константин Лебедев, просто несерьезно нужны данные на за 2021, сегодня

и вперед на 3 месяца, а не год назад

сегодня гк прокат в китае стоит около 700 долл а не 450 -500 как год назад

а арматура еще круче выросла

znak, Для прогноза о котором вы просите необходимы индексные цены plats на ЖРС и угольный концентрат. И данные по стали в экспорт FOB черное море. За эти данные нужно денежку отдать. Кусками есть некоторые данные но не все

Константин Лебедев, если хочешь посчитать ebitda-- то возьми последний отчет

посмотри грубо затраты весь тоннаж продукции по группам и оцени дельту

по опер прибыли по каждой из групп. 90-95 проц сумма этих дельт будет

прибавка ( изменение прошлого значения ebitda ) с учетом прироста

объемов продукции в каждой из групп ( сегментов). И не сильно парься, у каждой

из 3 компаний своя специфика, свои количества продукци в разных сементах

Чтобы купить акции, выберите надежного брокера: