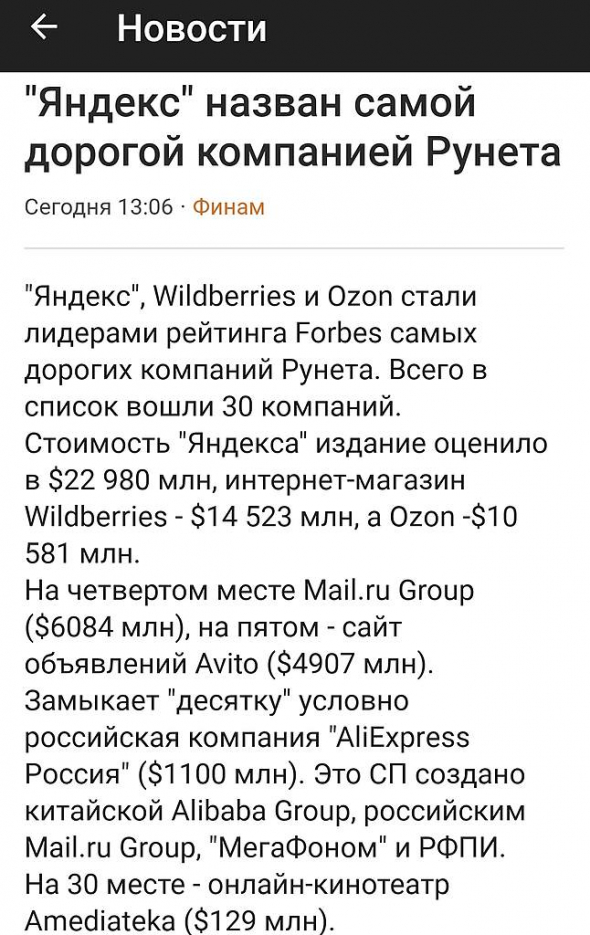

что случилось? в Лондоне Mail уже почти на 3% растет.

Вася Рогов,

Да там всего 3 акции за пол дня купили.

Дмитрий, оставь себе 3 акции яндекса но помни у яндеса и майла структура

доходов в рекламе и других сегметах достаточно похожи вот только есть одна

разница---мобильные игры у майла с почти половиной миллиарда пользователей

и годовым темпом роста выручки около 32 процентов уже несколько лет

вот такая арифметика — особенно когда на улице ковид19 а многим хочется

поиграть в игры

znak,

Суициды от этих игр сплошные ))))

Слышал новости?

А отчеты от Мыла уже были, и новостей 10500 пролетело

Мимо )))

Лондон явно не хочет брать Мыло ))

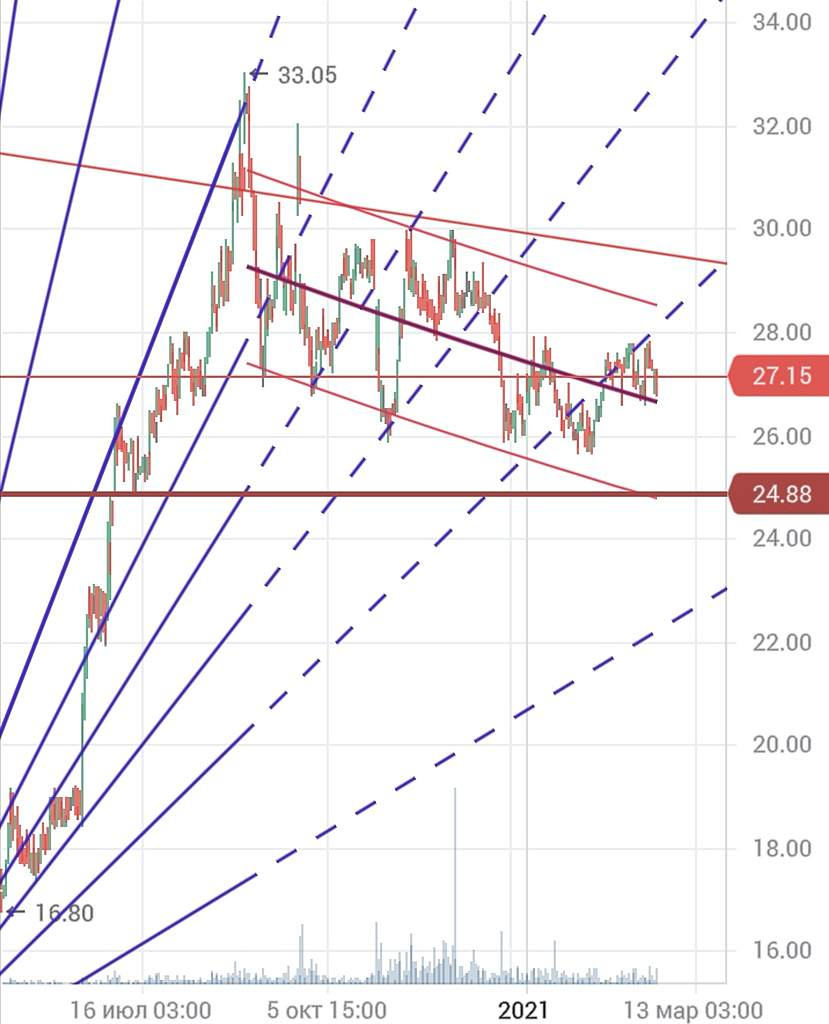

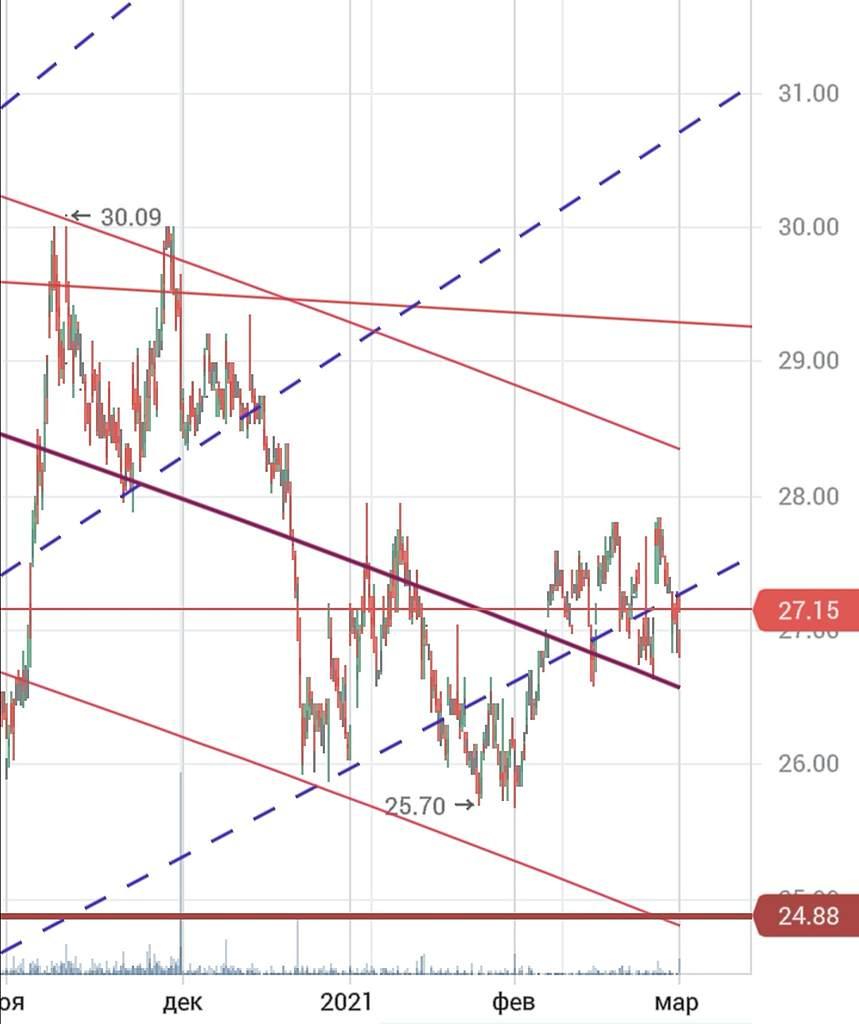

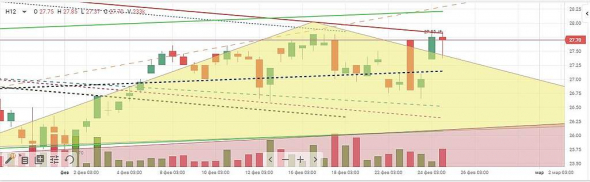

И никуда она не отрастет, а готовится к коррекции, как и все на этом фонде

Хотела бы выстрелить, давно б уже выстрелила. А не сидела по 7 месяцев в подвисе между дном и средней линией

PS.

Оставь себе 3 акции Мыла для развлечений.

Мыло вообще не интересно, очень скучная промокашка ![]()

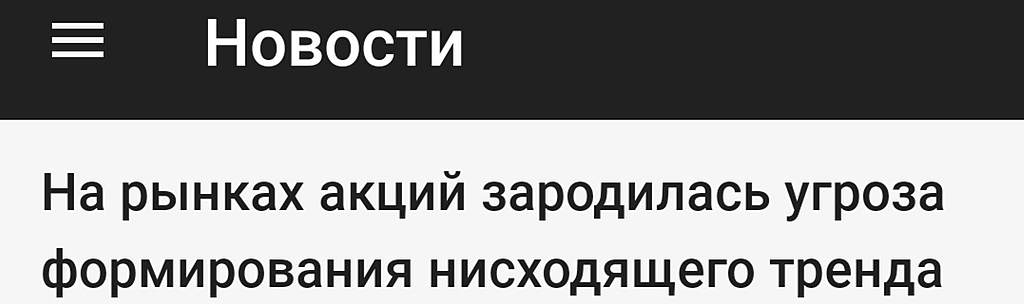

Индекс МосБиржи может развить снижение к 3250-3300 пунктам

Дмитрий, ну не пишш-и! больше большими буквами-- пиши на яндексе

а здесь уважаемая ветка-- очень крупными жирными буквами ссылки твои

ну портишь ветку и раздражает в этом твое упорство и упрямство-- не порть ветку

тем более предлагаю тебе зашортить майл который ты ругаешь

— но сначала прочитай сколько стоят главные игровые компании в сша

представляешь если они объявят ipo игрового сегмента и совместной с АЛИ

платежной системы — у них на днях будет отчет и наверное

вопросы-ответы главных менеджеров в режиме теле

давай я и ты зададим вопросы про ipo — может тогда перестанешь ругать майл

и чуток заработаешь

znak,

Я не рисуюсь на таких свермалых замедленых оборотах.

Мыло играет в игру, которую мне не интересно.

Даже если я прикуплю в короткую 2000 бумаг, мне это даст максимум гемороя и ничего больше. Мышиная возня какая то

На таких объёмах я 10% в среднем за неделю делаю на других бумагах, где динамика по оборотами значительно сильнее и потециал намного выше

А кому нравится тешить себя надеждами на возможный фейверк Мыла и торгует от лонга, пусть надеется

Я перевёл все активы из рубля в валюту когда была большая просадка доллара до 73,3. Осталось 10% в рублях на всякий случай

Сейчас заработок в основном не в лонге, а на падениях и имульсных отскоках. Фибоначи чётко как по учебникам рисует траектории входа и выхода позиций