Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

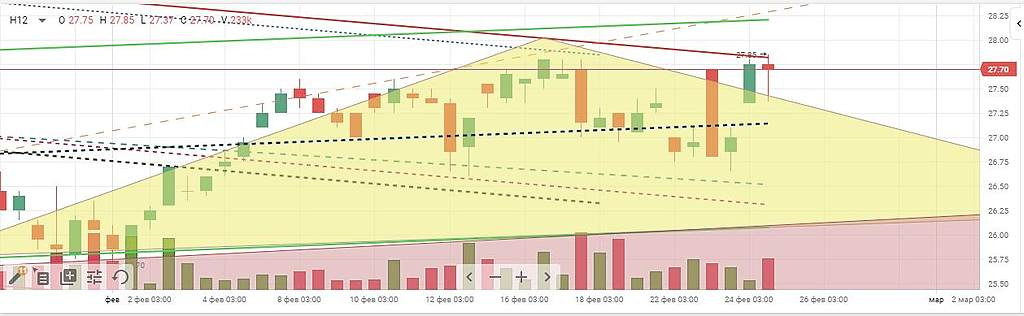

Константин Лебедев, учись теханализу. когда 2 раза показывают минимум дня то есть

вероятность, что его сделают сопротивлением следующего дня

znak, По тех анализу, делал регрессию на патерны из тех анализа и оно не работает.

Хорошая тема для статьи, Топ 10 патернов тех анализа, которые не работают :) Можешь накинуть еще хотя бы 5 самых топовых. Поставлю себе в Todo листа проанализировать на котировках IMOEX