комментарии zzznth на форуме

-

Да какая это коррекция? Так, откат небольшой. Без них роста и не будет

Да какая это коррекция? Так, откат небольшой. Без них роста и не будет

Самый интересный вопрос: а будет ли выходить крупняк?

Другого шанса то может и не быть же

zzznth, Думающие люди понимают, что снижение негатива от пандемии ещё не отыграла авиаотрасль, стояк думаю будет существенный.

Игорь, да вот у компании образовался колоссальный дополнительный долг, а долю акционеров размыли в 2.5 раза (ну или около).

Тут цены заоблочны даже если бы полностью авиа отрасль восстановилась- Реально безумие какое-то...

в прошлом месяце «Аэрофлот» перевез 1,37 млн пассажиров

Услугами «Победы» и «России» (входят в группу «Аэрофлот») воспользовались 1 млн и 636 тыс. пассажиров

Итого 3 миллиона.

Что же было в доковидную эпоху?

Пассажиропоток, тыс. чел. 4 736,3 (апрель 2019) vs 4 185,3 (апрель 2018)

С разбивкой по компаниям

В апреле 2019 года Группа «Аэрофлот» перевезла 4,7 млн пассажиров, что на 13,2% превышает результат за апрель 2018 года. За этот же период авиакомпания «Аэрофлот» перевезла 3,1 млн пассажиров, на 8,3% больше, чем за аналогичный период прошлого года.

То есть победа с россией восстановились к доковидным значениям, а а/к Аэрофлот и половины не отыграла (!)

P.S. Не удивлюсь, если сейчас избушки начнут пиарить аэрофлот, забывая о допке :)

неплохо бы напомнить :)

прогноз от 24го кажись июня

zzznth, ну что, скоро таки выйдет годовой отчет :)

посмотрим насколько этот прогноз аккурат перед выходом петропавловска на мосбиржу окажется точным :)

zzznth, ну, пора покекать

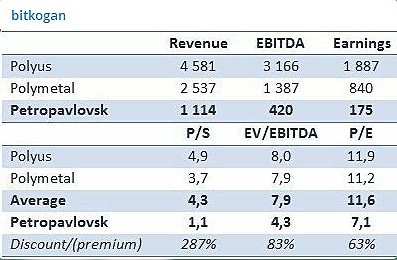

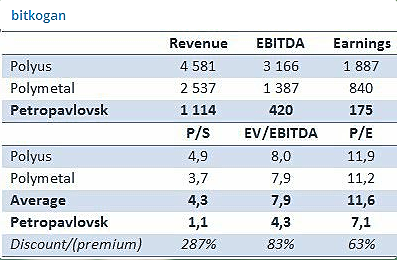

для сравнения

Полиметалл: выручка (реальная vs когановская) || ебитда (реальная vs когановская) || прибыль (реальная vs когановская)

2865 vs 2537 || 1686 vs 1387 || 1086 vs 840

Для прогноза в конце июня вполне нормальная точность.

А теперь сравним c компанией для пампа :))

Петропавловск: выручка (реальная vs когановская) || ебитда (реальная vs когановская) || прибыль (реальная vs когановская)

988 vs 1114 || 350 vs 420 || -49 vs 175

Акрон. Ударный первый квартал

В своей инвестиционной философии я исхожу из того, что точно сказать какой будет цена акций — невозможно. Однако, можно сконцентрироваться на том, что возможно оценить — а именно финансовые результаты. И уже исходя из этого прогноза прикидывать перспективы для будущих драйверов роста (или падения).

Как можно спрогнозировать финансовые результаты? Ну, у сырьевых компаний всё довольно просто: растёт цена на товар — значит и выручка с прибылью будет больше. Однако, оценки такого рода весьма грубые. После выхода операционного отчета уже становится понятными и объемы продаж и цены реализации — возможно произвести уточнение прогноза; остаются, впрочем, нюансы с себестоимостью. Из этих данных можно было быстро прикинуть, что результаты будут крайне позитивными, о чем я и писал на форуме.

Оказалось, что в случае Акрона есть и еще более точная опция оценки — отчёты РСБУ.

Вкратце напомню структуру Группы: Акрон и Дорогобуж — производство удобрений, Северо-Западная Фосфорная Компания — производство сырья для удобрений, а также сегменты по логистике и торговле. Вклад последних в ЕБИТДУ отнюдь не является несущественным.

Авто-репост. Читать в блоге >>>

что даст 9-10.5 ярдов чистой прибыли за первый квартал

прибыль за отчетный период (1кв) 10.6 ярдов

благодаря прочим доходам, общий совокупный доход 11.4 ярдов или ~284р / акцию.

Вообще, по типу бизнеса намного корректнее сравнивать с аналогичным периодом прошлого года (что впрочем и сделано в отчете); однако, конкретно в данной ситуации, с директивными ценами, ростом себестоимости и т.п. для оценки финрезультатов разумно сравнить с прошлым кварталом.

Штош, 1кв21 к 4кв20

Выручка до межсегментных элиминаций 50.9 ярдов // 61.4 ярдов // -17.1% (на самом деле ничего сверх страшного — с/х сегмент как раз имеет пик в 4м квартале)

По сегментам имеет сравнивать как выручку, так и объемы:

масложировой 27.7 ярдов; 386 килотонн // 25.2 ярдов; 430 кт // +10%; -10.2%

сахар 8.6 ярдов; 202 кт // 7.0 ярдов; 140 кт // +23%; +42%

мясо 8.6 ярдов; 58 кт // 9.6 ярдов; 71 кт // -11%; -18%

с/х 6.0 ярдов // 19.6 в прошлый квартал — собственно это и обуславливает общую просадку выручки

В сахаре творится что-то странное. Цена не изменилась (даже чуток выросла), а выручка растет куда меньшими темпами чем объемы. Эт вообще как возможно??

В мясе схожая ситуация, только обратная: цена чуток припала, а выручка упала меньшими темпами, чем объем. Хотя должно было быть наоборот. Но если тут это еще можно понять разными типами продукции, то в сахаре то?

Прикинем скорректированную ЕБИТДУ: 3.5 + 1.7 + 1.3 + 3 = 9.5 ярдов; чистая прибыль обычно меньше на пару ярдов — 7.5 ярдов

P.S. Некоторые данные в операционном отчете за 4кв отличаются от приведенных данных в текущем отчете.

zzznth, ну, не самая плохая прикидка. Надо конечно повнимательнее посмотреть все будет, а то я сильно занижал итоговые оценки по секторам.

p.s. в Русагро я обычно фокусируюсь на прогнозе скор. ебитды, остальное менее важно. Но, пожалуй, можно получше присмотреться к прогнозу ЧП. Просто коррекция на 2 ярда уже плохая апроксимация. Все-таки значения прибылей удвоились, банально налоги сильнее сжирать все будут

К предыдущему оратору: ну хз..

Тут и с общеобразовательной т.зр. много чего полезного было, и про структуру компании стало понятнее: почему она такая, как будет развиваться и т.п. И технические нюансы, и инвестиционные

И главный по связям, напротив, впечатлил.

zzznth, очень мало такого, чего нет в открытом доступе, он рассказал!

Да и нет в нём ни уверенности, ни огня, ни силы, ни живости и быстроты ума,… — всё хожу вокруг да около, не приходит точная формулировка — в общем, обычный офисный планктон и не очень счастливый человек!

Всё ж таки хозяин/первое лицо — гораздо интереснее! Всегда.

Евгений Бакулин, ну, первое лицо и не так просто пригласить на полутора часовую беседу

А так, ну очень много информации в открытом доступе. Но чтобы все вместе — такое редкость- К предыдущему оратору: ну хз..

Тут и с общеобразовательной т.зр. много чего полезного было, и про структуру компании стало понятнее: почему она такая, как будет развиваться и т.п. И технические нюансы, и инвестиционные

И главный по связям, напротив, впечатлил.

ЧР за 1кв 180 ярдов, без учета переоценки за оставшуюся часть года (курс $75.70) — годовая прибыль 450 ярдов

Дивы на преф — 4.15р

zzznth, красиво

krviolent, угу

я вот когда давно прикидывал перспективы без учета на переоценку кубышки smart-lab.ru/blog/646429.php брал из расчета 200 ярдов прибыли в год.

В принципе, если даже в этом квартале 82 ярда прибыль от продаж (а ведь цена еще не очень высокая была + есть ограничения по добыче), то ориентир в 450 ярдов годовой прибыли (без налогов и переоценки) — является таким минимумом для не очень плохого года. А это, конечно сильно увеличит доху- Вообще, я несколько скептически относился к сильному росту сурпрефа, но ежели прикинуть, то апсайд весьма велик

при дивдохе 8%, цена, очищенная от дивов за 20й год =51.8р, с дивами 58.6р - ЧР за 1кв 180 ярдов, без учета переоценки за оставшуюся часть года (курс $75.70) — годовая прибыль 450 ярдов

Дивы на преф — 4.15р

- О, вышел 1кв РСБУ

Прибыль от продаж 81.7 ярдов, проценты 30.4 (ну тут ожидаемо). Поквартальную переоценку кубышки проводить мне кажется не разумным, важна лишь на конец года.

Походу держать дальше надо ⚡️В 16:00 состоится онлайн конференция с Полиметаллом

Подключайтесь, задавайте вопросы

Трансляция доступна по ссылке https://youtu.be/bBMKq0Fl4xM

Ориентировочная длительность трансляции: 1 час 30 минут.

#smartlabonline

Трансляцию буду вести я, Тимофей Мартынов.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, ну что, отличный эфир! огромное спасибо

p.s. мне кажется разумным добавлять анонсы смартлабонлайна в календарь по акциямКоллеги кто сведущ в вопросах правил продажи ценных бумаг?! Объясните причину! Или кто то случайно скинул акции, а теперь вынужден вести закрытые торги из за ошибки??

Prof1981,

О чем ты пишешь? Что за бред.

Есть правила работы биржи. Была планка(рост 10%) 15 дней подряд(более 400% итого) — они сделали стоп торги. Новость об этом есть на сайте биржи. Сейчас они будут ждать чтобы интерес остыл к акции БСПБпр, в это время скажут банку — остановите рост(плохими новостями) и дайте ликвидность.

В прошлый раз это не прокатило — рост продолжился.

Что будет в этот раз — время покажет.

Александр Боряев, Все хорошо кроме слова бред и о чем ты пишешь!? Можно просто написать в 2х словах. А так 'бред' у тебя в штанах!

Prof1981,

Откуда вы такие только лезете только клоуны.

Александр Боряев, таких проще сразу в ЧС заносить как по мне. Полезного все равно ничего не узнаешьБиржа пытается остановить манипуляции с БСП ап

В соответствии с Правилами проведения торгов на фондовом рынке, рынке депозитов и рынке кредитов ПАО Московская Биржа с 14 мая 2021 года при подаче заявок на заключение сделок с привилегированными акциями Публичного акционерного общества «БАНК „САНКТ-ПЕТЕРБУРГ“ (торговый код – BSPBP) в Режиме основных торгов Т+ (»Стакан Т+2") нет допустимых кодов расчетов. Торги в остальных режимах торгов проводятся согласно установленному регламенту.

О снятии ограничения по коду расчетов Y2 в Режиме основных торгов Т+ («стакан Т+2») будет сообщено дополнительно.

Авто-репост. Читать в блоге >>>

Роман Ранний, Я так и думал, что ммвб приостановит такой аттракцион. Если издали паравозный гудок в сторону префов, обычка может просесть…

Дмитрий, обычно проседают моментально и вместе, пока ничего такого не видно

Роман Ранний, то спреды какие-то придумают, то синхронности. То еще чего...

Как по мне, так единственное чем префы (или обычка) влияют друг на друга — так это «общественным вниманием». Люди узнают что такой банк торгуется на бирже и начинают смотреть что почем. Так что новости скорее все равно в плюснеплохо бы напомнить :)

прогноз от 24го кажись июня

zzznth, ну что, скоро таки выйдет годовой отчет :)

посмотрим насколько этот прогноз аккурат перед выходом петропавловска на мосбиржу окажется точным :)

Шадрин в своем посте пишет

Поспекулировал немного в СНПЗ, и в обычке, и в префах

В конце апреля были сказки про дивы в 1800р за 2021й год. В майском портфеле префов уже нет

P.S. Я отнюдь не хочу обвинять г-на Шадрина в нечистоплотности, да и банально деталей не знаю. Возможно продал раньше, чем начал писать сказки. Но очередное напоминание, что думать только своей головой надо. Гуры вполне могут начать лапшу готовить, исключительно с корыстными целями. Привет Коган с петропавловском :)

zzznth, а напомни, что Коган про Петропавловск говорил?

Роман Ранний, да я все отчет жду. Там он P/E (2020) =7 ванговал