Petropavlovsk в I полугодии снизил выпуск золота на 39% — до 195 тыс унций — Прайм

zzznth, нормальный тренд)

что и требовалось доказать

Petropavlovsk в I полугодии снизил выпуск золота на 39% — до 195 тыс унций — Прайм

Вот накой я прикупил это?

-FANTOMAS-, вы не одиноки, Коган тоже прикупал

ED, и Элвис с Алёнкой

Вадим, откуда вы знаете, что коган покупал? :)

коган ванговал p/e=7 за 20й год, но вышло не оч :)

нарисовала важный уровень от которого должны полететь — дальше вниз сползаем

нарисовала поддержку на 66.18 — дальше вниз

прошли 66.18 нашлась какая-то бычья дивергенция (я профан, не знаю, может и бычий ротор есть)

Так. Вот чтоб не было инсинуаций еще раз пересчитаю

Посмотрим на ремонтные года:

2019й: ЧП (1 полугодие) 4.27 ярда // ЧП (год) 4.4 ярда

2017й: ЧП (1 полугодие) 2.53 ярда // ЧП (год) 2.58 ярда

Таким образом, ЧП за год в ремонтный год на 2-3% больше ЧП за полугодие.

Подход простой: грубая оценка. Прогнозная чистая прибыль 1П21 3.5 ярда, чистая прибыль за 21й год тоже 3.5 ярда — соответствует диву в 1405 р (разумеется речь только про префы)

Подход посложнее: спрогнозирую основные статьи отчета

выручка за 21й год 13.4-13.9 ярдов

В себестоимости продаж рассмотрю два сценария оптимистичный и пессимистичный: 7.9 и 8.6 ярдов

Валовая прибыль в итоге 5.05-5.75 ярдов.

Коммерческие и административные расходы 0.55 ярда

Итого прибыль от продаж 4.5-5.2 ярда

Проценты — мелочь, а вот проч расходы всегда проч доходы опережают где-то на 100 лямов, итого:

Доналоговая прибыль 4.4-5.1 ярд

Итого: чистая прибыль 3.4-4.0 ярда

Дивиденд: 1365 (пессимистичный сценарий), 1600 — оптимистичный

P.S. Мне совершенно непонятно резкое сокращение себестоимости продаж по 20му году. Возможно, часть закупок перенесли на последующие периоды… Так что я бы еще сверхпессимистичный сценарий бы добавил: себестоимость как 9,5 ярдов. Что приведет к дивам порядка 1100р

Вероятности оцениваю примерно так:

прогнозный див за 2021 = 1100р — 10%

прогнозный див за 2021 = 1365р — 70%

прогнозный див за 2021 = 1600р — 20%

P.P.S. Пока совсем не вижу как может быть 1800 кроме как сказок шадрина

zzznth, по выходу РСБУ за 2й квартал можно подкорректировать суммы в небольшой плюс, но по (возможно) негативным новостям о дорогой закупке высокооктановых присадок чуток поднять вероятность негативного сценария

прогнозный див за 2021 = 1200р — 25%

прогнозный див за 2021 = 1450р — 50%

прогнозный див за 2021 = 1700р — 25%

Вот красивый Гаусс :)

P.S. По «простой» модели как раз и выйдет 1450, совпадает с матожиданием более сложной модели

P.P.S. Третий квартал скажет чуть больше, но, опять же, вся неопределенность сидит в 4-м квартале, то есть узнаем уже по факту. А там и увеличение себестоимости и уменьшение поквартальной выручки из-за простоев.

zzznth, Следующий год надеемся дал бы нам поболее 2т без ремонта же все таки, было бы кашерно

Вредный инвестор, ну моя позиция по долгосрочным прогнозам остается прежде. Тут только на кофейной гуще гадать можно :)

выходит отчет за 1 квартал и уже сразу с хорошей точностью можно предсказать результаты за год. Но не ранее.

Так. Вот чтоб не было инсинуаций еще раз пересчитаю

Посмотрим на ремонтные года:

2019й: ЧП (1 полугодие) 4.27 ярда // ЧП (год) 4.4 ярда

2017й: ЧП (1 полугодие) 2.53 ярда // ЧП (год) 2.58 ярда

Таким образом, ЧП за год в ремонтный год на 2-3% больше ЧП за полугодие.

Подход простой: грубая оценка. Прогнозная чистая прибыль 1П21 3.5 ярда, чистая прибыль за 21й год тоже 3.5 ярда — соответствует диву в 1405 р (разумеется речь только про префы)

Подход посложнее: спрогнозирую основные статьи отчета

выручка за 21й год 13.4-13.9 ярдов

В себестоимости продаж рассмотрю два сценария оптимистичный и пессимистичный: 7.9 и 8.6 ярдов

Валовая прибыль в итоге 5.05-5.75 ярдов.

Коммерческие и административные расходы 0.55 ярда

Итого прибыль от продаж 4.5-5.2 ярда

Проценты — мелочь, а вот проч расходы всегда проч доходы опережают где-то на 100 лямов, итого:

Доналоговая прибыль 4.4-5.1 ярд

Итого: чистая прибыль 3.4-4.0 ярда

Дивиденд: 1365 (пессимистичный сценарий), 1600 — оптимистичный

P.S. Мне совершенно непонятно резкое сокращение себестоимости продаж по 20му году. Возможно, часть закупок перенесли на последующие периоды… Так что я бы еще сверхпессимистичный сценарий бы добавил: себестоимость как 9,5 ярдов. Что приведет к дивам порядка 1100р

Вероятности оцениваю примерно так:

прогнозный див за 2021 = 1100р — 10%

прогнозный див за 2021 = 1365р — 70%

прогнозный див за 2021 = 1600р — 20%

P.P.S. Пока совсем не вижу как может быть 1800 кроме как сказок шадрина

zzznth, по выходу РСБУ за 2й квартал можно подкорректировать суммы в небольшой плюс, но по (возможно) негативным новостям о дорогой закупке высокооктановых присадок чуток поднять вероятность негативного сценария

прогнозный див за 2021 = 1200р — 25%

прогнозный див за 2021 = 1450р — 50%

прогнозный див за 2021 = 1700р — 25%

Вот красивый Гаусс :)

P.S. По «простой» модели как раз и выйдет 1450, совпадает с матожиданием более сложной модели

P.P.S. Третий квартал скажет чуть больше, но, опять же, вся неопределенность сидит в 4-м квартале, то есть узнаем уже по факту. А там и увеличение себестоимости и уменьшение поквартальной выручки из-за простоев.

Так. Вот чтоб не было инсинуаций еще раз пересчитаю

Посмотрим на ремонтные года:

2019й: ЧП (1 полугодие) 4.27 ярда // ЧП (год) 4.4 ярда

2017й: ЧП (1 полугодие) 2.53 ярда // ЧП (год) 2.58 ярда

Таким образом, ЧП за год в ремонтный год на 2-3% больше ЧП за полугодие.

Подход простой: грубая оценка. Прогнозная чистая прибыль 1П21 3.5 ярда, чистая прибыль за 21й год тоже 3.5 ярда — соответствует диву в 1405 р (разумеется речь только про префы)

Подход посложнее: спрогнозирую основные статьи отчета

выручка за 21й год 13.4-13.9 ярдов

В себестоимости продаж рассмотрю два сценария оптимистичный и пессимистичный: 7.9 и 8.6 ярдов

Валовая прибыль в итоге 5.05-5.75 ярдов.

Коммерческие и административные расходы 0.55 ярда

Итого прибыль от продаж 4.5-5.2 ярда

Проценты — мелочь, а вот проч расходы всегда проч доходы опережают где-то на 100 лямов, итого:

Доналоговая прибыль 4.4-5.1 ярд

Итого: чистая прибыль 3.4-4.0 ярда

Дивиденд: 1365 (пессимистичный сценарий), 1600 — оптимистичный

P.S. Мне совершенно непонятно резкое сокращение себестоимости продаж по 20му году. Возможно, часть закупок перенесли на последующие периоды… Так что я бы еще сверхпессимистичный сценарий бы добавил: себестоимость как 9,5 ярдов. Что приведет к дивам порядка 1100р

Вероятности оцениваю примерно так:

прогнозный див за 2021 = 1100р — 10%

прогнозный див за 2021 = 1365р — 70%

прогнозный див за 2021 = 1600р — 20%

P.P.S. Пока совсем не вижу как может быть 1800 кроме как сказок шадрина

Да, вышел отчет. Неплох, чуть лучше моих ожиданий

zzznth, в 1600 на дивы по году уверовали или еще нет?)

Вредный инвестор, это не вопрос веры, а вопрос расчетов :) тем более, определенные шансы на такой див я давал :)

Да, вышел отчет. Неплох, чуть лучше моих ожиданий

«Скромный» дивиденд за 21-й год

Часто стал наблюдать мнение, что раз у сурпрефа большие дивиденды за 20-й год, то за 21-й будут маленькие.

За компанией слежу давно, под различными ракурсами рассматривал тут и тут.

Как прогнозировать ЧП и дивиденд писалось неоднократно, в т.ч. и на форуме сургута, поэтому повторяться не буду. Перейдем к результатам прогноза:

Синия линия — это если прибыль от продаж не изменится (2-4 кварталы будут на уровне 1-го). Зеленая линия — в предположении что прибыль от продаж за 3 последующих квартала в среднем возрастет на 20%. К слову, это немного — всего лишь уровень 19-го года.

Сурпреф, очищенный от дивов за 20й год стоит сейчас 40р. Для весьма немаленькой 10%-й дивдохи надо: в «оптимистичном» варианте бакса за 74р на конец года. В «стандартном» варианте бакса за 75р.

Что-то ну никак мне эти сценарии не выглядят нереалистичными.

Авто-репост. Читать в блоге >>>

Читал где то что этот проект будет давать 1 ярд к ебиде. Интересно откуда вот возьмут такие деньги на строительство, это ведь в 4р выше капитализации компании, может быть Роснефть дебюторку вернет, тогда это будет мегапозитив, есть конечно еще вариант в долг)

Вредный инвестор, вопрос еще как быстро это можно провернуть. Думаю на несколько лет минимум капекс растянется.

zzznth,

Вредный инвестор, ну, судя по формулировкам, там пока только планируют

Году к 24-му авось и смогут проделать.

Браунфилд проекты все ж тоже несколько лет обычно делают...

p.s. ну и ярд ебитды — это, конечно, неплохо, но не сказал бы, что прям кардинально компания другой станет

Читал где то что этот проект будет давать 1 ярд к ебиде. Интересно откуда вот возьмут такие деньги на строительство, это ведь в 4р выше капитализации компании, может быть Роснефть дебюторку вернет, тогда это будет мегапозитив, есть конечно еще вариант в долг)

Вредный инвестор, вопрос еще как быстро это можно провернуть. Думаю на несколько лет минимум капекс растянется.

Причина такого сильного падения складывается из следующих причин:

1) внешний фактор — ОПЕК договорилась о увеличении добычи нефти, что повлияет на снижение стоимости нефти, а значит и на котировки нефтяных компаний;

2) влияние дивидендной отсечки по системе Т+2 (фактически отсечка под дивиденды 20 июля), рынок учитывает дивидендный геп по формуле: размер дивидендов минус 13% налог на дивиденды

3) внутренний фактор, желание крупного игрока — маркетмейкера заработать, так как за день и два-три дня после дивидендной отсечки по системе Т+2, происходит увеличение ставки рыночного риска, в данном случае с 0,14 до 0,26, и участников, имеющих позиции с максимально набранными плечами, могут возникнуть маржинколлы. Маркетмейкер пытается использовать эту ситуацию и сознательно на открытии дополнительно создавал давление путём продаж.

karpov72, да что вы говорите то

падение РОВНО на величину див гепа. Крайне неожиданное событие

Читал где то что этот проект будет давать 1 ярд к ебиде. Интересно откуда вот возьмут такие деньги на строительство, это ведь в 4р выше капитализации компании, может быть Роснефть дебюторку вернет, тогда это будет мегапозитив, есть конечно еще вариант в долг)

Вредный инвестор, вопрос еще как быстро это можно провернуть. Думаю на несколько лет минимум капекс растянется.

Читал где то что этот проект будет давать 1 ярд к ебиде. Интересно откуда вот возьмут такие деньги на строительство, это ведь в 4р выше капитализации компании, может быть Роснефть дебюторку вернет, тогда это будет мегапозитив, есть конечно еще вариант в долг)

Вредный инвестор, вопрос еще как быстро это можно провернуть. Думаю на несколько лет минимум капекс растянется.

пишет

t.me/zloyinvestor/1083

Акрон — ралли на рынке удобрений продолжается

В первом полугодии Акрон на фоне продолжения роста мировых цен удобрения установил новый производственный рекорд, выпустив 4 157 тыс. т товарной продукции(+6%).

Вместе с производственным отчетом компания опубликовала индикативные среднеквартальные цены на удобрения в $, которые для удобства были переведены мной в рубли(кв/кв):

◽️Аммиачная селитра: 74.2 т.р./т(+3%)

◽️Карбамид: 18.2 т.р./т. (+48%)

◽️Карбамидо-аммиачная смесь: 26.6 т.р./т.(+59%)

◽️NPK: 18.5 т.р./т.(+92%)

Основными факторами роста цен на удобрения по мнению компании стали:

◽️сезонный спрос в Европе и США

◽️активные закупки карбамида Индией

◽️высокие цены на зерновые культуры

◽️увеличение издержек производства в связи с ростом мировых цен на газ

◽️угроза введения пошлин на экспорт карбамида из Китая

#akrn

Роман Ранний, ЗИ прочли отчет? :)

Решил еще чуток покопаться и возник ряд вопросов...

1) Все прогнозные модели доходности СарНПЗ основываются на том, что раз в два года будет ремонт. А на чем основывается это предположение?

Оговорюсь, что в 2021-м году ремонт почти наверняка будет zakupki.rosneft.ru/node/589747

Но вот в сделках с заинтересованностью за 19-й год указана интересная: перевод систем контроля на 3-х летний (и более длинный цикл). Причем срок указан 48 месяцев. Сумма, впрочем, мизерная — всего 124 ляма. Очевидно, что само переустройство (если оно случится) будет попозднее.

2) Пресловутый МТБЭ. Зачем его так много?

Доля высокооктановых бензинов не такая уж и большая (чуть менее 20%). Как я понимаю, в дизельном, судоходном топливе присадка не нужна. В вакуумных газойлях, наверное, тоже...

Для понимания масштабов: СарНПЗ производит около миллиона тонн высооктановых бензинов в год. Если доля присадки 5% (по регламентам не более 15%), то необходим 50 тысяч тонн присадок. За три года — 150 тыс т; примерно сходится… Однако себестоимость продаж в 19-м году была 8.5 ярдов, в 20-м на удивление меньше — всего 7.5 ярда. Но если МТБЭ будут расходовать такими темпами, то только это приведет к 5.5 ярдам себестоимости в год… Впрочем, опять же, вполне может быть что сделка будет «выбираться» не полностью, но вот двукратное увеличение одного из компонентов себестоимости приятным фактором назвать сложно.

Кстати, из сделок с заинтересованностью в прошлые годы можно выудить интересное: СарНПЗ был как поставщиком, так и покупателем МТБЭ. Правда там поменьше были масштабы — видимо излишки «сбрасывали».

Чего ждать то по итогу?

В условиях крайней скудности информации, толковать можно как угодно. Возможна трактовка, что раз планируют закупать больше (в объемах) высокооктановых присадок — то компания планирует производить больше высокооктанового бензина (что скорее плюс, он, наверное, более маржинальный).

Возможна и другая трактовка: резкое увеличение себестоимости приведет к ухудшению прибылей, и, соответственно, дивидендов.

В общем, походу компания очень может нас удивить, причем сильно и в обе стороны.

Решил еще чуток покопаться и возник ряд вопросов...

1) Все прогнозные модели доходности СарНПЗ основываются на том, что раз в два года будет ремонт. А на чем основывается это предположение?

Оговорюсь, что в 2021-м году ремонт почти наверняка будет zakupki.rosneft.ru/node/589747

Но вот в сделках с заинтересованностью за 19-й год указана интересная: перевод систем контроля на 3-х летний (и более длинный цикл). Причем срок указан 48 месяцев. Сумма, впрочем, мизерная — всего 124 ляма. Очевидно, что само переустройство (если оно случится) будет попозднее.

2) Пресловутый МТБЭ. Зачем его так много?

Доля высокооктановых бензинов не такая уж и большая (чуть менее 20%). Как я понимаю, в дизельном, судоходном топливе присадка не нужна. В вакуумных газойлях, наверное, тоже...

Для понимания масштабов: СарНПЗ производит около миллиона тонн высооктановых бензинов в год. Если доля присадки 5% (по регламентам не более 15%), то необходим 50 тысяч тонн присадок. За три года — 150 тыс т; примерно сходится… Однако себестоимость продаж в 19-м году была 8.5 ярдов, в 20-м на удивление меньше — всего 7.5 ярда. Но если МТБЭ будут расходовать такими темпами, то только это приведет к 5.5 ярдам себестоимости в год… Впрочем, опять же, вполне может быть что сделка будет «выбираться» не полностью, но вот двукратное увеличение одного из компонентов себестоимости приятным фактором назвать сложно.

Кстати, из сделок с заинтересованностью в прошлые годы можно выудить интересное: СарНПЗ был как поставщиком, так и покупателем МТБЭ. Правда там поменьше были масштабы — видимо излишки «сбрасывали».

Чего ждать то по итогу?

В условиях крайней скудности информации, толковать можно как угодно. Возможна трактовка, что раз планируют закупать больше (в объемах) высокооктановых присадок — то компания планирует производить больше высокооктанового бензина (что скорее плюс, он, наверное, более маржинальный).

Возможна и другая трактовка: резкое увеличение себестоимости приведет к ухудшению прибылей, и, соответственно, дивидендов.

В общем, походу компания очень может нас удивить, причем сильно и в обе стороны.

уехал в отпуск. а тут черти что происходит

отчет же вроде отличный, в чем дело?

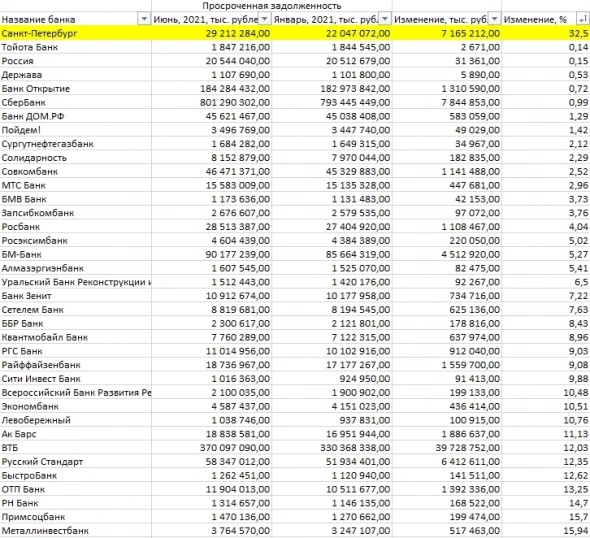

Копирую сюда таблицу просрочки из поста TAURENа

Народ, кто что думает, почему такой резкий скачок просрочки у БСП на фоне других банков?

Может они тот же общепит кредитуют или еще кого из уязвимых

Для Аэрофлота новость о возобновлении полетов в Египет не выглядит однозначной — Sberbank CIB

Возобновление чартерных перелетов на курорты Египта, безусловно, позитивная новость для российский авиационной отрасли. Это позволит ускорить ее восстановление после глубокого спада в 2020 году, хотя и за счет замедления роста на внутреннем рынке, поскольку часть пассажиров может изменить свои планы и переключиться с российских курортов на Египет. Напомним, что до введения запрета пассажиропоток в Египет, в основном на курорты Шарм-эль-Шейха и Хургады, составлял примерно 6 млн человек в год (около 3 млн человек туда и обратно). Исходя из того, что около 80% этого пассажиропотока обслуживалось российскими авиаперевозчиками, мы оцениваем долю Египта примерно в 5% от общего количества перевезенных пассажиров и 10% от международного пассажиропотока российских компаний в 2014 году (до введения запрета). На разрешенных с 2018 года регулярных рейсах в Каир перевозилось по 300 тыс. пассажиров в год. Аэрофлот был основным оператором на этом направлении.

Для Группы «Аэрофлот» эта новость выглядит не столь однозначно. С одной стороны, вероятна частичная потеря пассажиропотока в Каир, поскольку через него некоторые туристы добирались до курортов Египта. С другой, эта потеря может быть компенсирована за счет увеличения трафика на египетские курорты чартерными рейсами, которые, скорее всего, будут выполняться авиакомпанией «Россия».Иванин Георгий

Sberbank CIB

Тем не менее египетское направление с точки зрения объемов не настолько важно для Группы «Аэрофлот», как для всей российской авиационной отрасли. До введения запрета Аэрофлот перевозил на египетском направлении около 240 тыс. пассажиров в год (примерно 1,4% от международного трафика группы в 2015 году), а в 2019 — 100 тыс. пассажиров в год (примерно 0,3% от своего международного трафика). Мы полагаем, что в обозримой перспективе Аэрофлот в лучшем случае восстановит объемы перевозок в Египет до уровней, предшествовавших введению запрета.

Авто-репост. Читать в блоге >>>

stanislava, вот да. Тоже хотел отметить: в Египет летают не столько регулярными рейсами, сколько чартерами от туроператоров.

Разумеется, новые старые направления — это плюс. Но что АФ как-то существенно с их помощью свой бизнес поправит — крайне сомнительно