Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера DmitryVB

- 09 апреля 2019, 13:39

Разъяснение финансового ведомства (письмо Минфина России № 03-04-05/4-122 от 07.02.2012 г.), которое разъясняет порядок уплаты НДФЛ, если физическим лицом при проведении операций с ценными бумагами на площадке Московской межбанковской валютной биржи был получен убыток.

Минфин отметил, что в соответствии с п. 1 ст. 214.1 НК РФ при определении налоговой базы по доходам по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок учитываются доходы, полученные по следующим операциям:

1) С ценными бумагами, обращающимися на организованном рынке ценных бумаг;

2) С ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

3) С финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

4) С финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Финансовый результат определяется по каждой операции и по каждой совокупности операций, указанных соответственно в подпунктах 1-4 пункта 1 статьи 214.1 НК РФ.

Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке, уменьшает налоговую базу по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок.

А вот возможность учета убытка, полученного по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, при определении финансового результата (налоговой базы) по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, статьей 214.1 НК РФ не предусмотрена.

- 19 марта 2019, 15:16

- 18 марта 2019, 18:09

Когда депрессняк пройдет… через полгода, через год, через два… надо будет возвращаться. Все будет хорошо :)

Еще в большой плюс честность. Перед собой, в первую очередь. Отличное трейдерское качество. Чтоб без фантазий и радужных ожиданий.

- 18 марта 2019, 08:35

отбой внутри дня с коротким стопом

советую пробой на дневном графике с длинным стопом

- 18 марта 2019, 08:13

А если этого покажется мало, завести на своём ПК программу WealthLab и проверять все «идеи» на истории котировок, не тратя ни копейки денег.

- 17 марта 2019, 21:33

С отличный язык, но если вы не знаете, зачем он вам нужен — выберите альтернативы, на которых получение результата быстрее.

Современный С++ — прекрасный язык (и всегда был им). Думаю, что самый мощный и эффективный из существующих; на нём можно делать вообще всё, что поддерживает процессорная архитектура. Но, во первых, правильный путь его изучения — с ассемблера, а, во вторых, — его гибкость и мощность имеет дорогую цену — он очень сложен и труден. Нет, если использовать «С с классами» это ещё куда ни шло, но это детский сад, пол процента силы плюсов.

Я так или иначе использую его уже больше 20 лет, но только сейчас начинаю понимать, почему Страуструпп (изобретатель и по прежнему активный развиватель С++) говорил: «я постоянно узнаю что-то новое об этом языке и его возможностях». Для новичка это означает нетленное «верёвка достаточной длинны, чтобы выстрелить себе в ногу».

Хотя, если понимать что там к чему, то можно, например, написать бэктестер, который будет работать на полтора десятичных порядка быстрее уже и так векторного (а значит очень быстрого) бэктестера AmiBroker ;)

зы: из перечисленных вариантов ещё не лезьте в паскаль/дельфи — мертворожденные изначально и, к счастью, уже почти вымершие языки.

Питон — самое то для новичка. Может ещё С#.

Java — только если очень надо безусловная кросплатформенность.

А вообще — решайте свою задачу. Язык — всего лишь инструмент, один из многих. Не надо на нём циклиться, решение задачи — первично.

- 13 марта 2019, 14:21

2. По мере необходимости добавляем постепенно С# для Windows Приложений, и Java для Linux. Они похожи, так как С# изначально содран с Java

3. Предыдущих 2-х пунктов вполне достаточно.

Но если хочется «погорячее» изучите еще С++.

Здесь Вы с лихвой получите большой опыт и огромное удовольствие от борьбы с Memory Leak, а все Ваше время будет тратится на «поиск пропавших указателей». Но зато Вы будете себя чувствовать крутым специалистом.

4. Но языки это всего лишь пол-дела. Изучайте технологии программирования, фрейморки, платформы, паттерны проектирования. Одного языка недостаточно.

5. Желаю успеха.

- 13 марта 2019, 12:40

1. Как строить каналы, тренды и горизонтальные уровни по пикам цены

2. Свечной анализ (и график сам, на мой взгляд, использовать лучше именно свечной)

3. Изучить индикаторы: скользящее среднее, РСИ, МАКД-гистограмма, линии Боллинджера, стохастик осциллятор, ну можно ещё параболик.

Просмотреть, как они работают на графиках… на истории можно… в общем поизучать. Как их использовать, как с ними работать. В т.ч., напр, как находить дивергенции (их покажут индикаторы РСИ, МКАД-гистограмма, стохастик осциллятор)

==========

вот эти вещи надо именно ИЗУЧИТЬ.

Есть конечно ещё разные нюансы, но их надо просто знать для общей картины. Ну например то, скажем, что есть такое правило — чем старше таймфрейм, тем он главнее. И если Вы хотите начертить линию тренда или линию поддержки, то для этого стоит открыть часовик хотя-бы. Или 4-х часовик.

Впрочем… в книжках всё об этом сказано.

Просто всё заучивать не стоит… так… для общей картины понимания. А вот эти пункты выше — надо именно штудировать. На счет индикаторов — я не скажу, что это априори… ну просто, скажем так, мне эти нравятся...

Из СТАНДАРТНЫХ.

=======================

=======================

Вот это всё, что выше — полезно для общего понимания, для общего анализа графика.

Но… Надо понимать, что это — не грааль.

Однако всё равно — это необходимо знать.

================

п.с. — я не упомянул там такую вещь, как изучение фигур на графике. Почему? — на мой взгляд это не очень важная и нужная часть. Опять-же — это на мой взгляд. Может кому-то это нравится. По мне — так всё это чепуха лишняя. При желании на графике можно хоть дракончика нарисовать))

- 07 марта 2019, 20:16

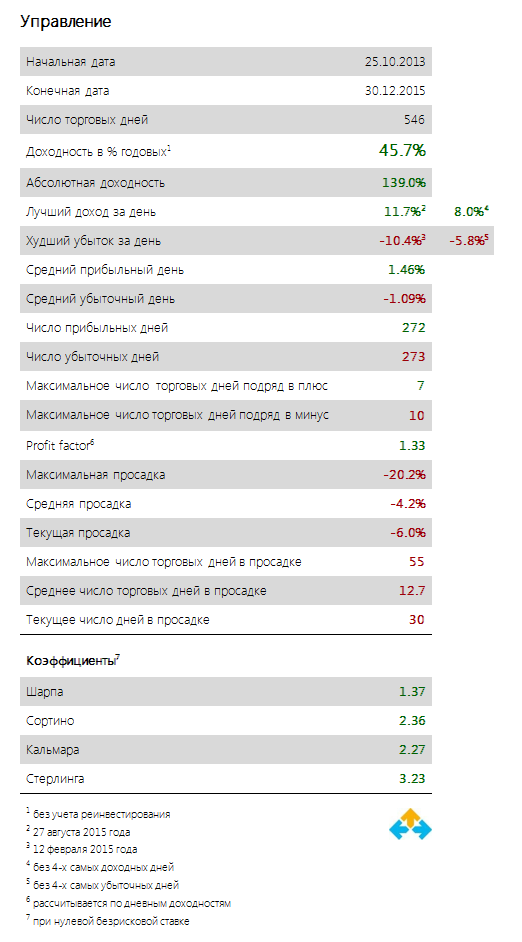

Только из-за постоянных дерганий ЦБ в связи с вступлением закона об инвестконсультантах приоритет этой задачи «задвинули» в конец. А от довнесений и снятий статистика эквити и сейчас очищена.

startpage.com (гугль но без слежения)

duckduckgo.com

Qwant.com

или даже метапоисковиком searx.me

- 26 февраля 2019, 12:02

- 19 февраля 2019, 16:45

Кургузкин А «Биржевой трейдинг: системный подход» пар.3.12 «Удержание позиции» стр.103-106

- 18 февраля 2019, 16:37

Суть динамического хеджирования в том, что при росте рынка увеличивается доля растущих акций (проще это через ETF и индексные фонды). А на падении экути продаются акции (индексы)… таким образом на просадках рынка можно пересидеть в мало рискованных бондах (высокое кредитное качество в данном случае обязательно).

- 11 февраля 2019, 20:44

- 11 февраля 2019, 20:39

— короткие,

— длинные

то на цикле росте процентных ставок оптимальная стратегия с перекладыванием из длины в коротье и из эшелонов в первоклассное качество (так есть шансы меньше потерять)

на цикле снижения ставок надо убегать из коротья в длину, а эшелоны брать с идей на улучшение кредитно качества в эшелонах (так есть шансы больше заработать)

- 11 февраля 2019, 20:15

1. акции (топ-10 ликвидных) + бонды (очень хорошего кредитного качества с короткой дюрацией — до 3 лет) + инструменты денежного рынка (обратное репо, короткие депозиты, валюта)

2. бонды бонды (очень хорошего кредитного качества с короткой дюрацией — до 3 лет) + деривативы

3. бонды (очень хорошего кредитного качества с короткой дюрацией — до 3 лет) + инструменты денежного рынка + длинные бонды.

Различают следующие виды стратегий (по ребалансировкам или их локальному отсутствию):

1. полное покрытие высоковолатильных инструментов процентными платежами от части портфеля с низкой волатильностью

2. частичное покрытие высоковолатильной части портфеля процентными платежами от части портфеля с низкой волатильностью

3. динамическое хеджирование, суть которого увеличивать высоко волатильную часть портфеля на росте и сокращать на снижении соответствующего сегмента рынка.

4. в высоковолатильной части допустимо добавление квази-дельта-нейтральных стратегий типа спрэда инедекса акций (через фьючерс) к отдельной акции или группе акций (через спот или фьючерс).

- 11 февраля 2019, 20:09

- 10 февраля 2019, 15:02

Торговые роботы для платформы Quik

fxsa.org/forums/torgovye-roboty-dlja-platformy-quik.153/

Торговые роботы для платформы TsLab

fxsa.org/forums/torgovye-roboty-dlja-platformy-tslab.154/

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс