SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера DmitryVB

Всем гуру Смарт Лаба посвящается! Песня о Гуру.

- 10 апреля 2012, 11:50

- |

…Среди новых ников Смарта Гуру паству собирает. Гордо реет этот Гуру! Весь он Соросу подобный! Реет он и так, и эдак!… Вдруг, сбиваясь в камарильи, бабочками он порхает, вверх — «улётом», вниз — «обвалом», да ещё орёт противно, хитро, гнусно подбоченясь.

Он горланит!!! Горлопанит!!! Пасть раскрыв!… И кричит от страха паства: «Чё-то хочет этот Гуру? В его крике столько ора! Столько дерзкого бахвальства!» Силу лёгких, мощность глотки и уверенность в успехе слышит паства в этом крике.

Только Гуру не смолкает. Вывернувшись наизнанку, он орёт ужасным басом: «Буря! Скоро грянет буря!», на всю биржу нагоняя страх огромный перед бурей!…

Лохи стонут перед Гуру. «Срам» роняя прямо в форум!… И в его страницы в страхе прячут ужас свой пред бурей. Пишут в профиль, стучат в аську – ждут от пастыря подмоги…. А Ему того и надо! До отрыжки надоели эти скучные лошары!

…И лишь только Кукл и Герчик преспокойно ловят рыбу — ни черта они не слышат, да и Смарт Лаб не читают. Но!… Между лохами и Куклом затесался наглый Гуру! Падла, гнусно ухмыляясь, у Мартына прям под носом, лохов пялит не стесняясь! Лохов он терпеть не может! Просто нужно сделать пакость. Ну а может ему платят?..

А инвесторы припухли… Все портфели позабили. Матерятся: «Вот так парень! Ни хрена же не боится!? …Буря? Скоро грянет буря???».

( Читать дальше )

Он горланит!!! Горлопанит!!! Пасть раскрыв!… И кричит от страха паства: «Чё-то хочет этот Гуру? В его крике столько ора! Столько дерзкого бахвальства!» Силу лёгких, мощность глотки и уверенность в успехе слышит паства в этом крике.

Только Гуру не смолкает. Вывернувшись наизнанку, он орёт ужасным басом: «Буря! Скоро грянет буря!», на всю биржу нагоняя страх огромный перед бурей!…

Лохи стонут перед Гуру. «Срам» роняя прямо в форум!… И в его страницы в страхе прячут ужас свой пред бурей. Пишут в профиль, стучат в аську – ждут от пастыря подмоги…. А Ему того и надо! До отрыжки надоели эти скучные лошары!

…И лишь только Кукл и Герчик преспокойно ловят рыбу — ни черта они не слышат, да и Смарт Лаб не читают. Но!… Между лохами и Куклом затесался наглый Гуру! Падла, гнусно ухмыляясь, у Мартына прям под носом, лохов пялит не стесняясь! Лохов он терпеть не может! Просто нужно сделать пакость. Ну а может ему платят?..

А инвесторы припухли… Все портфели позабили. Матерятся: «Вот так парень! Ни хрена же не боится!? …Буря? Скоро грянет буря???».

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 24 )

Мой ММ.

- 11 декабря 2011, 21:54

- |

Ну, вот и пришло время сформулировать принципы мани менеджмента под свой стиль торговли…

Я думаю все кто идут по нелегкому пути трейдинга рано или поздно к этому обязательно приходят, если их не размазывает биржевой каток, этот момент как раз сейчас настал и для меня…

Я тут не буду расписывать свой долгий и тернистый путь в трейдинге, это сюжет для другой истории, могу только обозначить, что первые осмысленные результаты в торговле, становление ситстемы и стиля стали появляться в начале лета 2011 года, все, что было в течение предыдущих двух лет это был всего лишь периодом обучения. То умение и понимание как можно зарабатывать позиционно у меня сформировалось только этим летом, предшествующие успехи в скальпинге я не беру… но я все еще продолжал набивать шишки, потому что очевидно, что одного умения зарабатывать недостаточно, нужно еще научится не терять деньги на рынке. Тут могу даже пример привести из своего опыта пост – 3454 http://www.2stocks.ru/forum/index.php?showtopic=10495&st=3450 И когда, уже умея зарабатывать, начинаешь осознавать важность и этой составляющей трейдинга начинается самое интересное – ты приходишь к важности системы ограничений и контроля рисков, то есть к Мани Менеджменту.

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

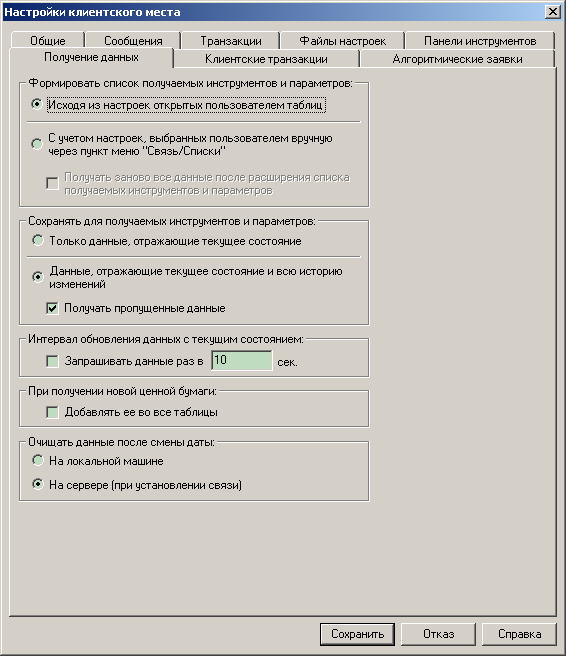

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

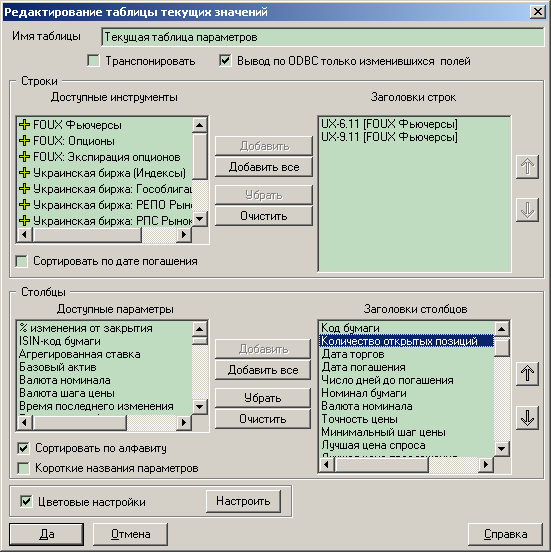

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Базовые принципы торговли Dr-Mart'a (может кому-то будет интересно)

- 30 апреля 2011, 13:22

- |

Старая тема, собранная каким-то читателем журнала Марта, за что собравшему спасибо! (там есть и мои пару вопросов)

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Про плечи на пальцах.

- 24 апреля 2011, 20:10

- |

Не первый раз задают вопрос про плечи. Решил написать в отдельном топике.

Итак, как же считаются эти загадочные плечи. Возьмем пример для фьючерса на индекс РТС.

Допустим текущая цена в пунктах: 200000.

Текущее ГО в рублях: 10000.

У инвестора есть 10000 рублей.

Как мы знаем из офф. документа, 1 пункт равен 0.02 доллара. Переведем в рубли: 0.02 * 28 = 0.56 рубля. Минимальный шаг цены для фьючерса 5 пунктов. Значит 0.56 * 5 = 2.8 рубля. Это минимальное изменение цены. Стоимость контракта в рублях: 200000 * 0.56 = 112000.

Теперь попробуем рассчитать плечо. Для начала максимальное.

112000/10000 = 11.2 Гигантское плечо. Любое движение против вас и привет Коле. Давайте попробуем сократить его в два раза. Для этого, как вы уже наверное догадались нужно просто положить рядом еще 10000 рублей и не трогать их. Думаю что методика расчета понятна.

Теперь же самое вкусное. Как это все использовать в ММ. Я предлагаю вам самую простую формулу. Допустим вы не хотите брать плечо более 3. Тогда вам нужно иметь примерно по 37000 рублей на каждый контракт при ГО равном 10000 рублей. То есть на 100000 рублей, вы сможете купить 2 контракта. Формула в общем виде: floor(Депо * плечо) / стоимость контракта в рублях). Для текущего примера: Кол-во лотов = (100000 * 3) / 112000.

Updated: ГО — это просто способ для биржи ограничить максимальное плечо. Скажем перед некоторыми праздниками, биржа может повышать ГО в 2 или 3 раза, соответсвенно макс. плечо, которые вы _можете_ взять тоже уменьшается пропорционально.

Итак, как же считаются эти загадочные плечи. Возьмем пример для фьючерса на индекс РТС.

Допустим текущая цена в пунктах: 200000.

Текущее ГО в рублях: 10000.

У инвестора есть 10000 рублей.

Как мы знаем из офф. документа, 1 пункт равен 0.02 доллара. Переведем в рубли: 0.02 * 28 = 0.56 рубля. Минимальный шаг цены для фьючерса 5 пунктов. Значит 0.56 * 5 = 2.8 рубля. Это минимальное изменение цены. Стоимость контракта в рублях: 200000 * 0.56 = 112000.

Теперь попробуем рассчитать плечо. Для начала максимальное.

112000/10000 = 11.2 Гигантское плечо. Любое движение против вас и привет Коле. Давайте попробуем сократить его в два раза. Для этого, как вы уже наверное догадались нужно просто положить рядом еще 10000 рублей и не трогать их. Думаю что методика расчета понятна.

Теперь же самое вкусное. Как это все использовать в ММ. Я предлагаю вам самую простую формулу. Допустим вы не хотите брать плечо более 3. Тогда вам нужно иметь примерно по 37000 рублей на каждый контракт при ГО равном 10000 рублей. То есть на 100000 рублей, вы сможете купить 2 контракта. Формула в общем виде: floor(Депо * плечо) / стоимость контракта в рублях). Для текущего примера: Кол-во лотов = (100000 * 3) / 112000.

Updated: ГО — это просто способ для биржи ограничить максимальное плечо. Скажем перед некоторыми праздниками, биржа может повышать ГО в 2 или 3 раза, соответсвенно макс. плечо, которые вы _можете_ взять тоже уменьшается пропорционально.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс