Избранные комментарии Izhik на форуме

-

Кто шортит, а таких дофига — вы психики, вы не понимаете что происходит

Олайвир Стокс, и что же происходит?

Heinrich Baur,

глупость розничных инвесторов, что продали контракт, шортят, их увезут дальше вверх

Олайвир Стокс, а разве в яндексе крупный открытый нетто шорт в соотношении к лонгу? У вас есть данные по поводу открытых позиций? Я наблюдаю только то, что бумага растет на: 1) геополитическом позитиве 2) местами, очень хорошей отчетности 3) инертности позитива, которую добавили американцы на открытии, соответственно, их рынка.

Heinrich Baur, где рынок нашёл позитив в отчётности?!

Дюша Метелкин,

бегло взглянул — да, у них с ликвидностью финансов ещё хуже стало, причём, давно замечено: когда в статьях «аналитиках», новостях пишут лишь о выручке и EBITDA, — похоже, нечем больше гордиться (:

Ебитда — денежный поток до амортизация, ещё Баффетт сказал смысл о том, что как можно считать финансовый поток исключая потребность в поддержке основных средств (ремонт, замена и тд), а это и есть амортизация из отчёта по финансовым средствам, как можно его включать в какие то свободные денежный средства и тд, а по заголовкам всё круто прям Ебитда растёт!

другое дело, рынок и цена ничерта не имеет представления о реальности стоимости актива, поэтому и расти может тупо из-за шортистов)

А если есть Сургут, имеет смысл Татку брать? Очень хочется.

Дарья Чеснокова, хочется — берите. Сургут — это долларовая подушка. Татнефть — это обязательства перед Татарами по дивидендам и вере в нефть, и в целом в отечественную сырьевую экономику, как мне видется.

Так или иначе, дорогой она не выглядит, в целом оценена по среднему в долларах.

Любопытный факт — нефть росла вверх после весны 2020, что резонно. а Татнефть нет.

У меня есть все три, включая префы.

Еще момент интересный — до декабря 14 полностью повторяла цену нефти, после и в текущий момент на 60% выше торгуется.

Сургутнефтегаз преф после дивидендов высоких еще не оправился, а татнефть обычн. за 1,62 цены относительно нефти немного, но смущает.

Кстати, Сургут в отличии от татнефти полностью повторяет нефть в моменте в качестве базовой линии.

После 2015 Татнефть подняла выплаты от прибыли с 25% до выше 50%. А у Сургута 10-20% на дивиденды идёт стабильно. Быть может этим обусловлена повышенная стоимость акций к=1,62.- FXGD: Интриги, расследования

комиссия фонда и его друзей 1,19% годовых с 2017 года. Вычислено по факту.

Иначе говоря, обеспечение бумаги ~0.006758 унций золота в моменте.

Тем ни менее меня очень радует тот факт, что насколько я знаю они перешли на физическую репликацию. Т.е. на сколько я могу это понимать, бумаги обеспечены реальным золотом. На 100(?) процентов. В т.ч. числе золотом в России, на сколько помню в Красноярске. я правильно понимаю, что они оценивают гораздо выше свои акции?

Wispi, думаю это означает, что они оценивают свой бизнес выше рисков банкротства(об этом вообще речи нет). В таком случае по P/B им весьма выгодно свои акции выкупать.

Как говорит Value, если выкупят %%15-20, выше определенной высоты нет смысла покупать, разве что самим спб и только после выкупа по офферте.

А значит они могут, но не факт, вырасти после офферты выше/до 75 рублей.

Оферта же истекёт по словам редактор Боб — 05 октября 2021г.

Банк Санкт-Петербург выкупит 14 млн акций по ₽75 за штуку

Банк Санкт-Петербург выкупит 14 млн акций по ₽75 за штуку

ПУБЛИЧНОМУ АКЦИОНЕРНОМУ ОБЩЕСТВУ «БАНК «САНКТ-ПЕТЕРБУРГ» (далее – «Банк») осуществить приобретение размещенных им акций, в соответствии с п.2 статьи 72 Федерального закона Российской Федерации «Об акционерных обществах» от 26 декабря 1995 года № 208-ФЗ, на следующих условиях:

1. Категория (тип) приобретаемых акций: обыкновенные именные бездокументарные акции, (государственный регистрационный номер 10300436В; ISIN код RU0009100945) (далее – «Акции»).

2. Количество приобретаемых Акций: 14 000 000 (четырнадцать миллионов) штук.

3. Цена приобретения одной Акции: Определить, что цена приобретения Банком 1 (Одной) Акции устанавливается в размере 75,00 (семьдесят пять рублей 00 копеек).

4. В случае, если общее количество Акций, в отношении которых от акционеров Банка поступили заявления об их продаже Банку, превысит 14 000 000 (четырнадцать миллионов) штук, Акции приобретаются у акционеров пропорционально заявленным требованиям (округление количества приобретаемых Акций осуществляется до ближайшего меньшего целого числа).

Авто-репост. Читать в блоге >>>- Историческая американская зарплата в золоте

В 1920 рабочий в США получал 8,7 унций золота в месяц за 44 часовую работу.

Во время депрессии 1930-ых средняя заработная плата на производстве составляла 3,3 унции золота.

С конца 70х до текущего времени (MEPAINUSA672N)медианный доход/12 уменьшился с 20 унций до 1,66 унций.

~3000 медианная зарплата в США нынче выходит в месяц.

В Москве 0,415 унций нынче медианная зп приблеженно.

- Тинькоф это СБербанк 2002 года цены на уровне капитала 2012 года.

x10 рост Собственного Капитала за первые 10 лет, при повторении динамики

x4 рост за следующие 10 лет повторения динамики.

Таким образом через 10 лет будете получать свои ROE 17% на свой изначальный капитал, как собственник бизнеса по себестоимости. Капа конечно там еще xРаз.

Вот такая сова в вакууме. Это при удачном раскладе и повторении траектории движения. Чисто, что бы с чем то сравнить.

При этом стратегический я вижу:

(-) высокого уровня насыщения по кредиткам Тинькова на отечественном рынке. Я так думаю.

(?) Тема с Санкт-Петербургской биржей. Интересно, но что ждём от Насдак? И сферы регулирования. Имхо на дворе 1920-1930. - Запасов золота на 15 лет. 7,4 тонн золота добыча согласно плану в 2021 году.

Весь мир снижает последние 3 года добычу, Селигдар наращивает.

Долг увеличился в рублях, поскольку взят в золоте. Была произведена переоценка долга.

Были совершенны обоснованные закупки на 13,2 млрд в т.ч. НДС. (8,4 млрд в 2019)

Из них:

в 1,5 раза выросли расходы на технику, комплектующие и топливо, сырье, занимающие большие часть расходов г/г. Услуги подрядных организаций, занимающие большую и существенную оставшую часть выросли не значительно в 2020.

16 млрд нераспределенной прибыли было на конец 2020.

Выручка от золота выросла чуть менее, чем в 1,5 раза.

Выручка от олова действительно может добавить в 2021 году процентов 10 к общей выручке, в связи с ростом стоимости олова в 2 раза в долларах

Себестоимость продаж растёт в 1,4-1,5 раза в год с 2018.

Налог 1 млрд за 2020 НДПИ.

Доходы и расходы динамично растут.

Основные Средства растут на 17-20% руб. в год.

Акции настойчиво скупают осведомленные лица в компании. Куплено порядка 25 млн акций в 2020 году, в т.ч. 21 млн обыкновенных .

Изменения в уставе по привелигерованным акциям: Общая сумма, выплачиваемая по итогам отчетного года в качестве дивиденда по каждой привилегированной акции, устанавливается в размере не ниже 2,25 рубля (два рубля двадцать пять копеек) с возможностью повышения до выплаты дивиденда по обыкновенной акции.

Компания на сегодня имеет возможности для погашения долга по плану.

Позже еще прибыль посмотрю раз, что да как…

Вроде 11 млрд..

Кредиты на 90% в золоте!

- По оценке Rystad Energy, в 2020 году добыча природного газа в мире снизилась на 3,5% по сравнению с годом ранее — до 3,918 млрд куб. м. Причиной снижения добычи названа пандемия коронавируса.

снижение спроса на газ в прошлом году не было обвальным — всего 2,5%(у Газпрома 10% по отчетности смартлаба) по сравнению с 2019 годом. В 2020 году потребление газа в мире снизилось до 3,840 млрд куб. м.

Спрос в Азии оставался на высоком уровне, но Европе он снизился на 7% или 40 млрд куб. м. В Африке потребление газа составило 26 млрд куб. м.

Растут мощности производства сжиженного газа на 5%, достигнув 464 млн т/г.

©1prime

(при сжижении газ сжимается в среднем в 600 раз, то объем регазифицированной тонны СПГ равен примерно: 2,36 х 600 = 1 415 куб. метрам исходного газа.) 656 млрд куб м сжиженного, но востановленного газа(17,1% от всего добытого в мире, получается).

«В 2018 году доля СПГ в мировом газопотреблении составила всего 12%, в 2035 году она вырастет до почти 18%. При этом на долю трубопроводного газа приходится 88% и 82% соответственно, что лишний раз подтверждает роль трубопроводного газа в обеспечении энергобезопасности», — заключил Полоус.

Если продлить график(см. график), то получится 3940 млрд куб м. По факту в 2019 3840 млрд куб м потребленно(относительно направленной прямой от 2001), исходя из чисел выше. По графику в целом, стабильный рост потребления в мире.

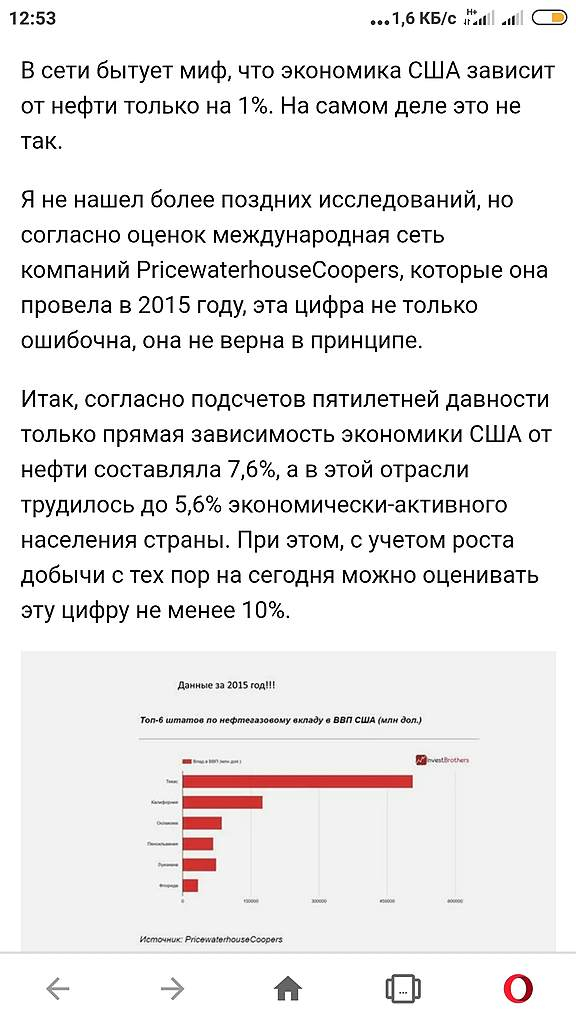

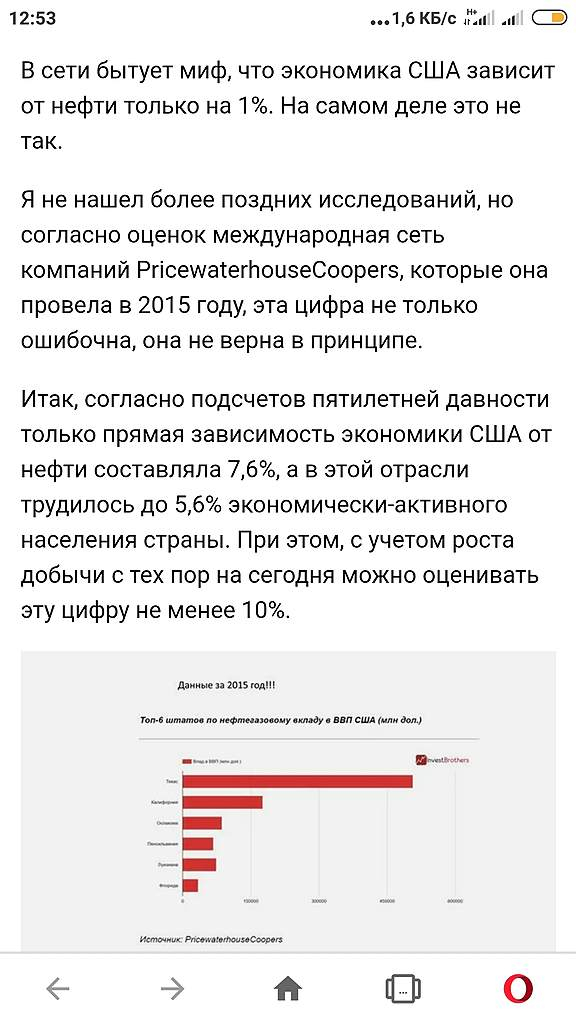

- Прикидочная зависимость экономики США от нефти и газа 7,6%.

maxpark.com/community/4765/content/7112907

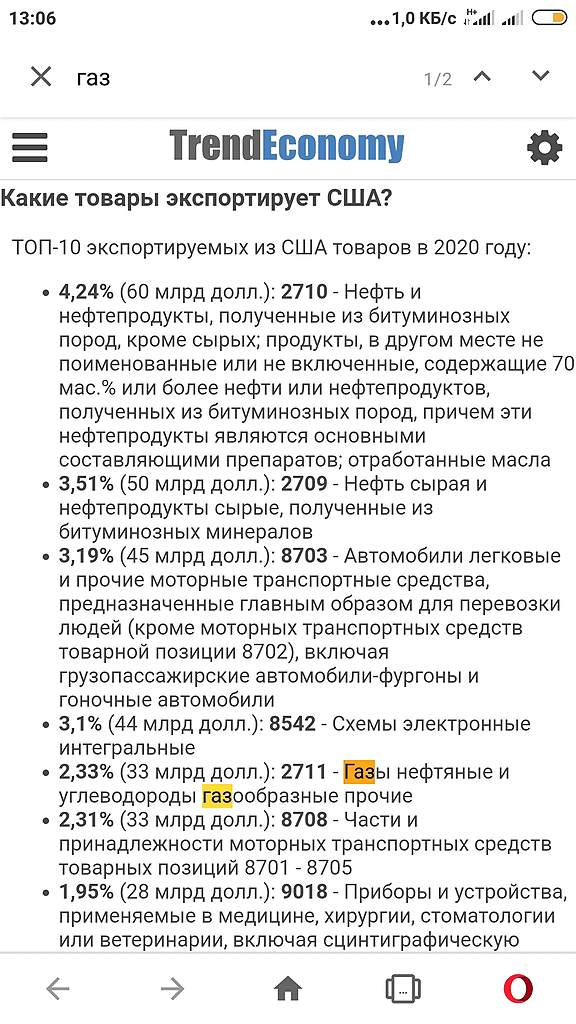

≈2,33%(33 млрд usd) получают США от экспорта, газа и прочего:

trendeconomy.ru/data/h2/UnitedStatesOfAmerica/TOTAL

2376 млрд.руб.

Рынок газа европы делят: Катар, США, Россия.

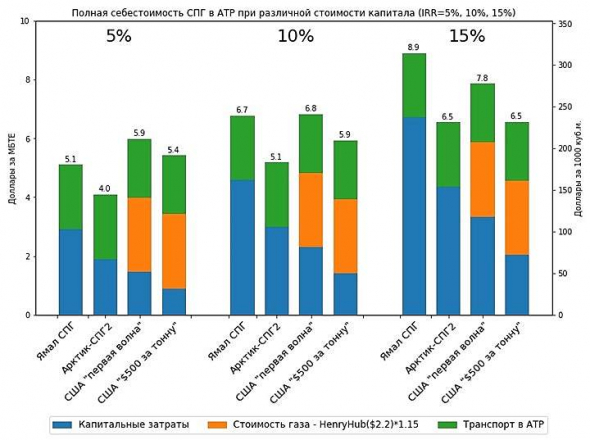

Рис.3 Себестоимость газа(для перевода в $/за тыс. кубометров нужно умножать на 35,8)

nalin.ru/posts/2019/11/01/eschyo-raz-o-glavnom-chej-spg-deshevle-rossijskij-ili-amerikanskij.html

- По 4,3 млрд руб платят по привилегированным акциям из дохода ежегодно.

И будут платить.

Которые не обращаются на ммвб.

Что бы дивиденды начать платить потребуется не меньше 2х лет, при СТАБИЛЬНОЙ прибыли 24млрд(-4).

При стремлении к показателю долг/EBITDA=1.

Таким образом рассчитывать на дивиденды линейным методом можно по итогу 2023 года по обычным акциям. Не раньше имхо.

Тогда. Если, допустим, компания неожиданно начнёт платить 50% от прибыли после 2023, то это как ориентир !34 рубля на акцию

— А может нефть 300

— а может 10% платить будут

— а может не будут платить, а компания закроется

Всякое может быть, поживём, увидим.

Компания достигла EBITDA по капитализации.

Итог: годна для доли портфеля от 4 лет.

Особое внимание обращать на продолжение сокращение долга по 20 млрд в год(15 млрд), как ориентир.

Возможно, компания защищена от роста ставок, поскольку уже торгуется по нижней планке при сохранении показателей.

А физики вообще в бумаге остались? Пора забыть похоже про какаху. Тупое сползание, ни заглотить толком, ни покупок по нормальному, деньги запирать только

Сергей Фелосенко, а зачем запирать деньги? Я уже год в коридоре 5000-5500 от лонга и шорта катаю, идеально ходит, процентов 30 профита за год точно дала бумага. На отсечку давно не оставался в ней, не жалею)…

Alex666,

все таки, наверное пол- года, с декабря 2020. т к в июне 2020 Магнит оценивался рынком в 4 000. потом, пошёл в рост

Игорь, ну в этом коридоре да, полгода. Я продал в прошлом году по 4660р, то что по средней 2880р брал на весь портфель, более 60% зафиксил за несколько месяцев. С тех пор только спекулятивно в нём.

Alex666,

подтверждает тезис о том, что можно торговать одной бумагой!

Игорь, я давно много лет так торгую. Весьма успешно. Я не Юлий Цезарь 100 бумаг одновременно отслеживать.) Просто часто явно видно колоссальную недооценённость бумаги, ясно, что она так или иначе выстрелит. Какой смысл брать другие перекупленные бумаги. Лучше 1-2 недооцененки.Ну и дивы чтоб были в них на подстраховку.

После того как Магнит сдал, ВТБ почти на весь портфель также взял по 0.032 в прошлом году. Никому не надо было месяцами стоял на месте по ценам 2008 года). Более 60% также быстро отрос, сдал по 0.052, по 0.045 снова перезашёл, сейчас в основном ВТБ и торгую, ну и Магнитом немножко иногда балуюсь.)

По Магниту ситуация в 2020г очевидна была на 100%, когда всё позакрывали, одни продукты работали долго. А он был на многолетних минимумах. Сейчас ситуация совсем иная по нему, уже далеко не всё так однозначно…Что-то все зациклились на перспективах переоценки кубышки.

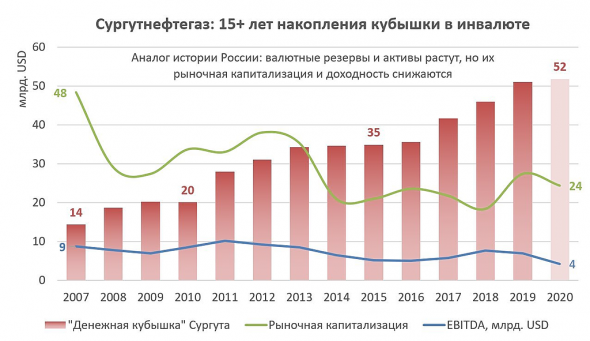

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

- Убыток ТМК по МСФО за 1 кв. 2021 г. составил 4,847 млрд.руб., против прибыли 19,628 млрд.руб в предыдущем году.

Выручка увеличилась на 17,6% до 65,061 млрд. против₽55,319 млрд. годом ранее. Рост произошел на фоне постепенного восстановления деловой активности на ключевых рынках и в результате начала консолидации результатов предприятий Группы ЧТПЗ, чья доля в общей выручке Группы ТМК составила 8%

Выручка Российского дивизиона увеличилась на 16,1% на фоне роста цен реализации вслед за стоимостью сырья и вклада предприятий ЧТПЗ

Выручка Европейского дивизиона выросла на 45,5% благодаря восстановлению спроса со стороны ключевых отраслей, потребляющих трубную продукцию. Увеличению выручки также способствовал положительный эффект от пересчета из функциональной валюты в валюту представления отчетности.

Операционные расходы выросли на 21,6%, составив 63,3 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 23,2%, составив 39,1 млрд руб.

Продажи труб: 710 тысяч тонн (-1% г / г), хотя доля бесшовных труб в ассортименте увеличилась (77%)

Скорректированная EBITDA: снизилась до 8,4 млрд рублей, а маржа EBITDA упала до 13%;

Чистый долг/EBITDA: за март показатель вырос до 7,4x (по сравнению с меньше 3x в 2020 году).Общий долг компании после консолидации ЧТПЗ подскочил на три четверти, составив внушительные 349,8 млрд руб.

Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (3,7 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 2,2 млрд руб.

Недостатки:

— переоценена

— риск неопределенности изменения структуры акционерного капитала

— низкий free-float. В свободном обращении находится лишь 4,36% акций

— долларовый долг, который может расти, будет ослаблять дивиденды;

— спрос на продукцию в настоящее время снижен;

— в данном секторе имеет место перепроизводство.

Перспективы:

— подписано много новых контрактов, в том числе с компанией Роснефть

— компания берет курс на экологичные источники энергии, а также атомную энергетику и производство и хранение водорода.

Александр, а как отправить напрямую эмитенту? Можно подробнее?

Владимир Колчев, какого-то образца нет, главное в заявлении указать следующие данные

• ваше фио, контакты;

• данные по выпуску, кол-во бумаг.

• номер брокерского и депозитарного счета.

Отправить на юридический и почтовый адрес эмитента с уведомлением о доставке/врученииКто-то набирает позу.

Какие-то новые новости вышли?

Когда собрание акционеров?

Warlock75, за 3 млрд при FreeFloat 50%, я бы проглатил этот актив, при достаточности налички. Может АФК СИСТЕМА к ним пригласить? Они быстро найдут средства на дивиденды и излишки продадут в 18млрд :-)

Запасы — плюсы и минусы

Мы конечно их ругаем за такие огромные запасы, но с другой стороны это защищенные от роста доллара и возможного(?) эмбарго запасы. Тем ни менее подверженные(?) в теории моральному устареванию. Как запасы налички SNGS.

О кредитном бизнесе Обувь России.

Пользуясь случаем, Кредитный бизнес может потребовать не только регулярного довнесения средств на обесценивание по ЦБ, как например у ВТБ(?). Но и вывод средств через дешевые кредиты для своих под процент ниже или равной ставке набранных долгов в ~11%.

А так можно было? Остаётся надеяться в продолжении выбранного курса по поддержанию деловой репутации ОР.

Судьба Обувь России

Самое лучшее, что бы вторые около 50% купил крупный инвестор. Или объединенная группа миноритариев. Или дивиденды платили, увеличив одномоментно фактическую прибыль.

Не смотря на

Не смотря на все, тело Бизнеса выглядит положительно растущим по отчётам.

EBITDA на 2021

Не меньше 3,5 млрд(критический минимум). За всё остальное надо спрашивать куда дели?- Светофор. Выглядит так дорого, что дна не видать. Разве что действительно х2, х3 будут ежегодно делать, как Тинькофф.

Как будто акция с Нью-Йоркской биржи.

Конечно, еще ниже падать тоже не логично, выкупят изначальные владельцы и доход из воздуха.

Года через 2-3 пересмотреть бумагу к покупке.

Чтобы купить акции, выберите надежного брокера: